Aufbau von Immobilien-Exposure

am Beispiel eines mittelgroßen institutionellen Investors

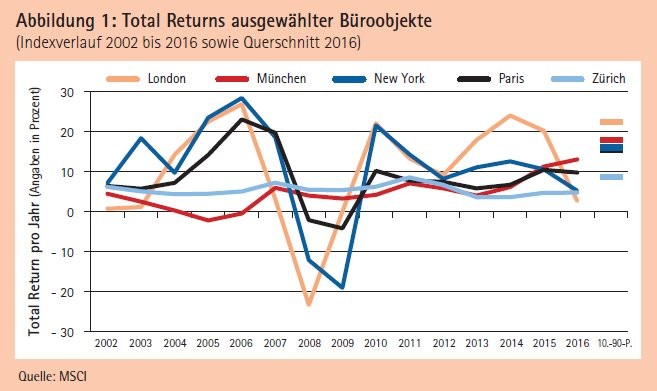

Alternative Assets, insbesondere Immobilien, stehen nicht erst seit gestern hoch in der Gunst institutioneller Investoren. Die Werthaltigkeit und die Stabilität der Erträge sind wesentliche Aspekte hierbei. Mit Blick auf die Total Returns der in Abbildung 1 dargestellten Büroimmobilienmärkte wird deutlich, dass über die vergangenen 15 Jahre gute Renditen erzielt werden konnten. Gleichzeitig zeigt sich, dass die Investmentmärkte nicht risikofrei sind und dass zwischen den ausgewählten Märkten erhebliche Performanceunterschiede bestehen.

Was nicht deutlich wird: Die ausgewählten Indizes aggregieren die Ergebnisse hunderter Einzelobjekte, aber der Heterogenität der Objekte untereinander wird nicht Rechnung getragen. Einzelne Immobilien performen in der Regel nicht identisch wie der Gesamtmarkt. Ein Investment mit dem Ziel, die Performance der dargestellten Märkte zu replizieren, ist dadurch nicht ohne Weiteres möglich.1) Im Unterschied zum wachsenden Markt passiver Aktieninvestments (ETFs) muss sich der Investor im Immobilienkontext für ein bisschen Beta ordentlich ins Zeug legen. Im Folgenden soll mit Blick auf einen mittelgroßen institutionellen Investor dargestellt werden, welche Konsequenzen sich aus der Allokation über ein Direktportfolio, Fondsmandate und börsennotierte Vehikel ergeben.

Zunächst wird die Investition über ein Direktportfolio oder Individualmandat betrachtet. Abbildung 1 zeigt die Total Returns der von MSCI gemessenen Büroobjekte. Die Linien zeigen den Verlauf des kapitalgewichteten Index, während die Punkte am rechten Rand den Renditeabstand zwischen dem 10. und dem 90. Perzentil der Verteilung des Jahres 2016 zeigen. Dabei wird deutlich, dass sich die gemessene Volatilität der Märkte erheblich unterscheidet. Die jährliche Standardabweichung liegt für London und New York bei über 12 Prozent, für Paris bei 7 Prozent, während Frankfurt und Zürich mit Werten von 4,0 beziehungsweise 1,4 Prozent sehr stabil sind. Das Bild ändert sich mit Blick auf die Verteilung einzelner Immobilienrenditen innerhalb der Märkte.

Die rechts abgetragenen Werte zeigen den Renditeabstand in Prozentpunkten (PP) zwischen der Objektrendite am 90. Perzentil (diese Immobilienrendite übersteigt 90 Prozent aller Renditen der Verteilung) und am 10. Perzentil des Jahres 2016. Anders formuliert: Wenn man in nur eine Immobilie des jeweiligen Marktes investiert, ist davon auszugehen, dass man mit zehnprozentiger Wahrscheinlichkeit nicht den Indexwert trifft, sondern den Wert des 10. Renditeperzentils. Hierbei ist bemerkenswert, dass die Streuungen der Renditen für New York (17 PP) und München (19 PP) auf einem hohen und vergleichbaren Niveau liegen. Analysiert man die gegebene Verteilung mit Blick auf das idiosynkratrische Risiko, stellen sich München und New York als vergleichbar riskant dar.

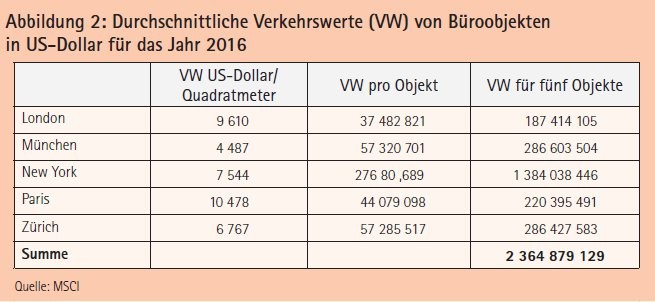

Hieraus ergibt sich die Frage, wie viele Objekte notwendig sind, um das idiosynkratrische Risiko soweit zu diversifizieren, um über die Indexentwicklung allein eine Risikoeinschätzung machen zu können. Generell gilt, dass mit zunehmender Objektanzahl die Indexentwicklung immer besser approximiert wird. Eine kürzlich vorgestellte Untersuchung2) hierzu legt nahe, dass mit zehn Objekten das Gros des Tracking Errors eliminiert wird und dass bereits mit fünf Objekten in den meisten Märkten gute Ergebnisse erzielt werden. Verfolgt man den Ansatz, mit jeweils fünf möglichst gleich wertvollen Objekten in den zuvor gezeigten Märkten investiert zu sein, wird mit Blick auf die durchschnittlichen Verkehrswerte in den jeweiligen Märkten deutlich, dass das sich daraus ergebende Investitionsvolumen von 2,4 Milliarden US-Dollar für viele Investoren nicht darstellbar ist (siehe Abbildung 2).

Club Deals und Gemeinschaftsfonds sind eine erprobte Lösung, um große internationale Diversifikation bei begrenztem Investmentvolumen zu ermöglichen. Aufgrund unterschiedlicher Bewertungsansätze soll im Folgenden zwischen Investments in nach KAGB aufgelegten Gemeinschaftsfonds (Pool Fonds KAGB) und solchen nach internationalen Bewertungsstandards angelsächsischer Prägung (Pool Fonds Red Book) unterschieden werden.

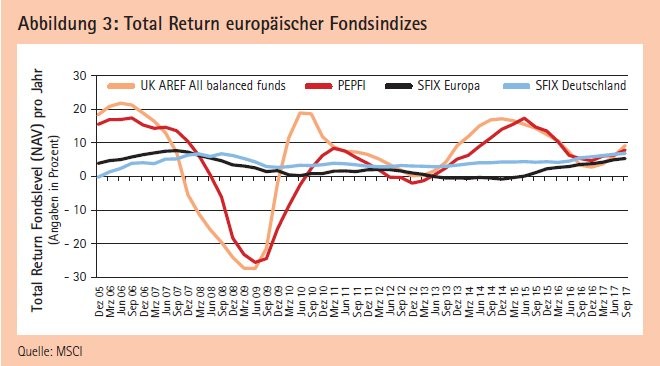

Abbildung 3 zeigt die rollierende 12-Monats-Gesamtrendite aus Anteilsscheinwertsteigerung und Ausschüttungen nach KAGB aufgelegter Spezialfonds (SFIX Europa und SFIX Deutschland) sowie die nach angelsächsischen Maßstäben bewerteten Fondsindizes UK AREF All balanced funds (Fonds mit UK-Allokation) und Pan European Pooled Property Funds Index (PEPFI All balanced funds; Fonds mit Europäischer Allokation). Mit Blick auf das idiosynkratrische Risiko innerhalb der einzelnen Fonds dieser Indizes lässt sich sagen, dass keiner eine vollständige Diversifikation in Bezug auf sein jeweiliges Regionalmandat erzielt.

Zieht man allerdings in Betracht, dass die Fonds des UK AREF und des PEPFI ein durchschnittliches Immobilienvermögen von 1,2 Milliarden Euro aufweisen und die des SFIX Europa von etwa 400 Millionen Euro, und legt ferner ein durchschnittliches Objektvolumen von 20 Millionen Euro zu Grunde, ergeben sich Portfoliogrößen von 60 beziehungsweise 20 Objekten. Dieses Diversifikationspotential kann bereits mit dem Investment in einen einzelnen Fonds erzielt werden.

Allerdings suggeriert auch im Fondskontext der Indexverlauf eine Gleichförmigkeit der Renditeentwicklung, die innerhalb der Fondsgruppen nicht gegeben ist. Während die 12-Monats-Rendite des UK AREF zu September 2017 bei 9,3 Prozent liegt, erzielen 25 Prozent der Fonds des Index 10,4 Prozent oder mehr, während das schwächste Viertel der Fonds 8,8 Prozent oder weniger erzielen. Der Interquartils abstand beträgt 1,6 Prozentpunkte. In PEPFI und SFIX Europa liegen die Renditen weiter auseinander, die Interquartilsabstände betragen 2,9 beziehungsweise 4,3 Prozentpunkte.

Die Wahl des "richtigen" Fonds innerhalb der Gruppe hat einen erheblichen Renditeeinfluss. Soviel zu den Disparitäten innerhalb der Indizes - das Einende hingegen und mithin das Gruppierungskriterium zeigt sich in den erheblichen Unterschieden der Renditeverläufe der einzelnen Indizes. Die Renditeunterschiede zwischen dem UK AREF Index, der in UK Immobilien investiert ist und dem SFIX Deutschland, der in deutsche Immobilien investiert ist, verwundern nicht.

Vor dem Hintergrund einer ähnlichen Europaallokation von PEPFI und SFIX Europa sind die Renditeunterschiede hier jedoch extrem. Während der PEPFI die Finanzkrise und die danach folgende Erholung der Märkte klar nachzeichnet, zeigt der SFIX Europa im Wesentlichen eine Seitwärtsbewegung mit einem Renditeanstieg in den letzten zwei Jahren. Zum September 2017 liegt die 12-Monats-Rendite des PEPFI bei 9,3 Prozent und die des SFIX Europa bei 5,4 Prozent. Über den längsten Analysezeitraum von zwölf Jahren liegen die annualisierten Renditen bei 3,5 beziehungsweise 2,7 Prozent.

Ein wesentlicher Grund der aktuellen und historischen Renditediskrepanz liegt in der mehr an nachhaltigen Werten orientierten deutschen Bewertungspraxis, die vielfach Bewertungsreserven im aktuellen Markt vermuten lässt. Was auch die Abbildung 3 zeigt: In Bezug auf die Volatilität liegen Welten zwischen den Zeitreihen. Während die Standardabweichung der Jahresrenditen des PEPFI 11,3 Prozent beträgt, liegt sie beim SFIX Europa bei lediglich 2,6 Prozent.

Voilà - viermal weniger Volatilität im SFIX als im PEPFI, und das bei vergleichbarer Allokation und ähnlichen langfristigen Renditen. Hier muss man gängige Performance-Maßzahlen wie zum Beispiel die Sharpe Ratio erst gar nicht bemühen, um zu erkennen, dass die Fonds des SFIX eine überlegene risikoadjustierte Rendite erzielen. Was zu gut um wahr zu sein scheint, verbirgt zwar kein schreckliches Geheimnis, aber es ist dennoch angeraten, sich die Konsequenzen geglätteter Immobilienwertermittlung im Kontext eines offenen Immobilienfonds vor Augen zu führen.

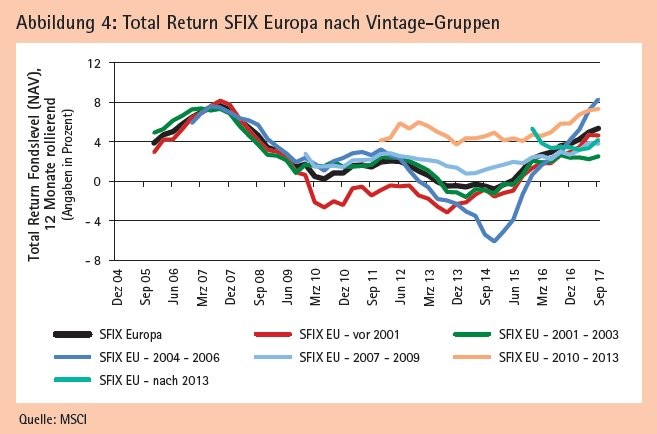

Unabhängig von der nachfolgenden Immobilienbewertung erfolgt der Markteinstieg zu den aktuellen Marktpreisen. Die Periode 2005 bis 2007 war beispielsweise von hohen Immobilienpreisen auf den meisten europäischen Märkten gekennzeichnet. Die Fonds des SFIX Europa, die in der Periode 2004 bis 2006 aufgelegt wurden, haben in dieser Zeit Immobilien zu hohen Preisen gekauft. In der folgenden schwachen Marktphase 2008 bis 2009 geht die Rendite der SFIX EU 2004-2006 Vintage-Gruppe zwar zurück, aber nicht in dem Ausmaß, wie die Preisentwicklung an den europäischen Märkten dies vermuten ließe. In den Folgejahren bis 2015 entwickelt sich die Rendite dieser Gruppe deutlich schwächer als die des SFIX Europa Gesamtindex (siehe Abbildung 4).

Der beschriebene Vintage-Effekt, also die Abhängigkeit der Fondsrendite vom Auflagejahr, führt dazu, dass der SFIX Europa nach Jahrgangskohorten unterteilt wird, um jeder Gruppe eine dem Auflagejahr adäquate Benchmark zu bieten. In Bezug auf das Benchmarking bietet die Bildung der Vintage-Gruppen eine gute Möglichkeit, um einen Vergleich trotz der geglätteten Wertermittlung zu bieten. In Bezug auf die Liquidität eines Gemeinschaftsfonds ist eine dem Markt nachlaufende Bewertung von Nachteil.

Es muss tendenziell davon ausgegangen werden, dass in Marktphasen hoher Immobilienpreise stille Reserven vorliegen, sodass die bestehenden Investoren kein Interesse haben, neue Investoren aufzunehmen, während in Zeiten niedriger Immobilienpreise gegebenenfalls ein Interesse besteht, keinen Investor aus dem Fonds zu lassen. Bei einer marktnahen Bewertung liegen die NAV-basierten Anteilsscheinpreise im Einklang mit dem aktuellen Marktwert des Portfolios, was den Fonds tendenziell für Ein- und Ausstiege öffnet.

Beim Investmentkriterium Liquidität spricht viel für börsengelistete Vehikel. REITs oder börsennotierte Immobilienunternehmen ver binden Exposure zum Immobilienmarkt mit täglicher Fungibilität. Für viele Investoren scheiden diese Investments jedoch aufgrund der hohen Volatilität und der Korrelation zum Aktienmarkt aus. Die Partizipation am Immobilienmarkt über Derivate, die einen Index tracken, scheitert regelmäßig an der fehlenden Gegenseite, die - im Unterschied zu Aktienindizes - die zugrunde liegenden Immobilien nicht anteilig nachkaufen kann, um sich zu hedgen.

Im Folgenden sollen die MSCI Liquid Real Estate Indizes als weitere Investmentalternative vorgestellt werden. Zielsetzung hierbei ist es, das Risiko-Rendite-Profil von direkt gehaltenen Immobilien über einen Korb börsentäglich handelbarer Titel darzustellen. Das führt dazu, dass im Unterschied zu Derivaten auf Immobilienindizes die Gegenseite, zum Beispiel eine Investmentbank, ihre Position problemlos shorten kann und somit selbst kein Immobilienrisiko tragen muss.

Die Liquid Real Estate Indizes berücksichtigen sämtliche gelisteten Unternehmen, deren Geschäftszweck das Halten von Immobilienbeständen ist, zum Beispiel REITs. Unter diesen Unternehmen werden diejenigen in der Indexberechnung übergewichtet, die sich in der Vergangenheit durch niedrige Volatilität ausgezeichnet haben. Als dritter Schritt wird unter Verwendung von inflationsgesicherten Geldmarktpapieren das Fremdkapital der Unternehmen herausgerechnet.

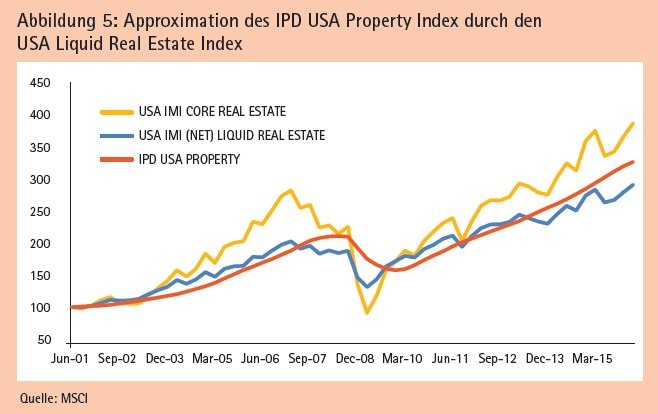

Im Ergebnis zeigt Abbildung 5 am Beispiel des US-Marktes, dass der Liquid Real Estate Index der Renditeentwicklung des Direktanlage Index IPD USA Property viel näher kommt, als der reine REIT Index USA IMI Core Real Estate. Konkret hat der Liquid Real Estate Index einen Vorlauf von etwa zwei Quartalen, und das bei einem Beta von 0,72 zu dem IPD Direktanlage Index. Für den UK-Markt ist die Korrelation mit einem Beta von 0,95 sogar höher. Für Investoren, die nach (IPD) Beta Exposure in den US- oder UK-Immobilienmärkten suchen, bieten sich die Liquid Real Estate Indizes als Grundlage für ein Mandat an.

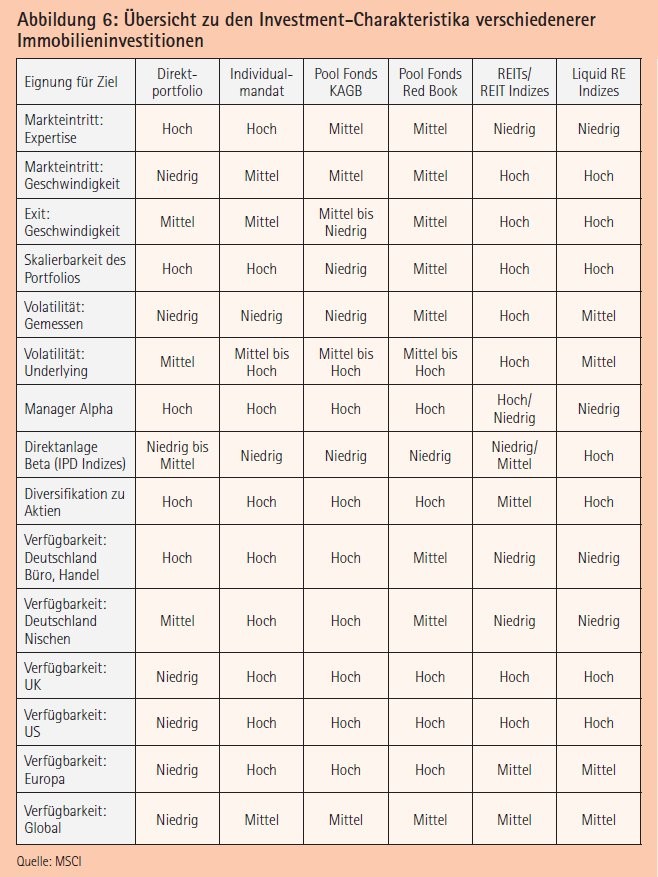

Sei es, um langfristig an den Märkten zu partizipieren, oder um die Preise des Zeitpunktes des Markteinstiegs zu sichern und im Zuge des Aufbaus eines Direktportfolios die Position wieder abzubauen. Da die Liquid Real Estate Indizes zum einen ein liquides REIT Segment in den jeweiligen Märkten erfordern und zum anderen, zumindest in Bezug auf die Approximation von den IPD Direktanlageindizes, eine marktnahe Immobilienbewertung erfordern, sind sie aktuell nur für die Märkte USA und UK und mit Einschränkungen für Europa verfügbar. Abbildung 6 fasst die angesprochenen Investment-Optionen mit Blick auf ihre Eignung für unterschiedliche Ziele eines mittelgroßen institutionellen Investors zusammen.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von MSCI Inc.

Erstveröffentlichung: Immobilien & Finanzierung, Februar 2018