BF. Quartalsbarometer Q4/2020

Stimmung der Immobilienfinanzierer trotzt der zweiten Corona-Welle

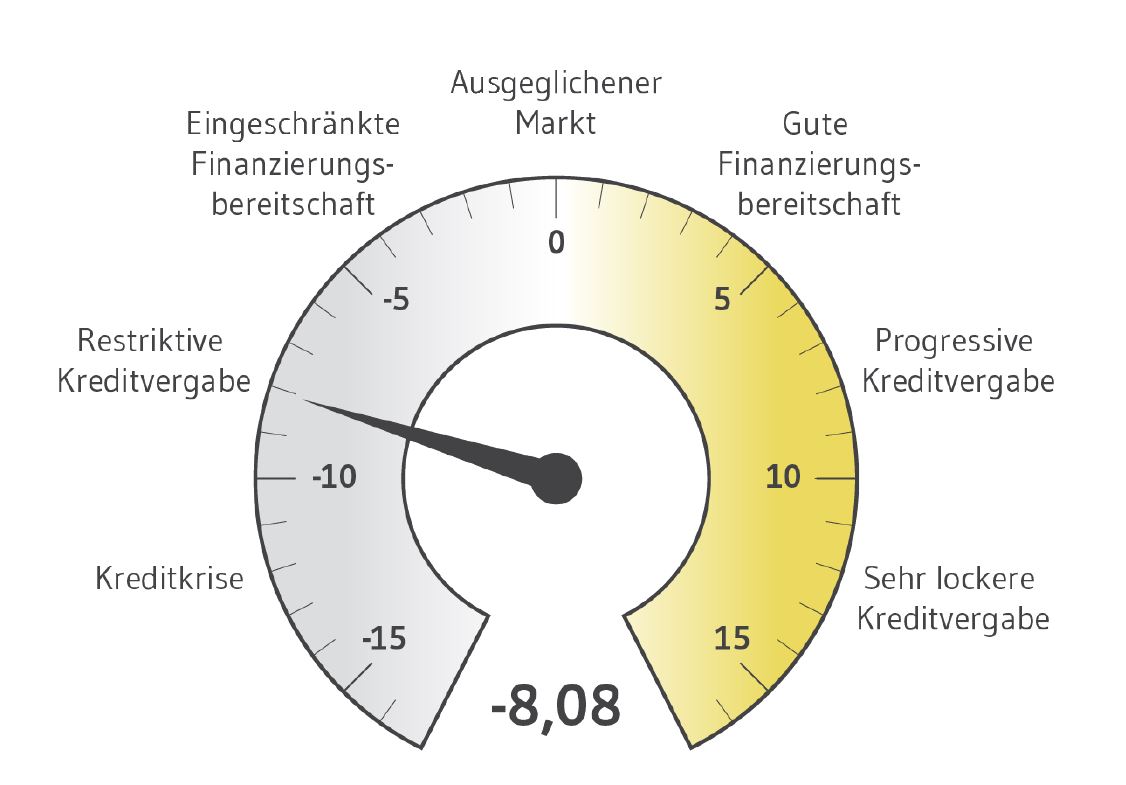

Die Stimmung unter den deutschen Immobilienfinanzierern bleibt im Q4 2020 fast unverändert auf dem Stand des vorherigen Quartals. Der aktuelle Barometerwert beträgt -8,08 Punkte, im vorherigen Quartal waren es - 7,97 Punkte. Der Indikator ist damit weiterhin im Minusbereich, was für eine eher schlechte Stimmung unter den Finanzierern spricht. Dennoch hat die andauernde Corona-Pandemie und der Teil-Lockdown im November zu keinem erneuten Stimmungseinbruch bei den Immobilienfinanzierern geführt. Der Wert befindet sich deutlich oberhalb des Negativrekords von -15,24 Punkten im Frühjahr 2020.

Ausschlaggebend für die Stagnation ist unter anderem, dass die allgemeine Einschätzung der Lage am Finanzierungsmarkt fast unverändert gegenüber dem vorherigen Quartal ist. 63 Prozent der Befragten (+2 pp) schätzen die Lage als restriktiver ein. Nur 7 Prozent (+0,3 pp) gehen von progressiveren Bedingungen aus. Etwas positiver schätzen die Befragten die Entwicklung des Neugeschäfts ein. Knapp 27 Prozent (+4,7 pp) der Experten sehen ein ansteigendes Neugeschäft. Aber die Mehrheit (50 Prozent, +5,6 pp) geht weiterhin von einem stagnierenden Neugeschäft aus.

Manuel Köppel, CFO der BF.direkt AG, kommentiert: „Die Marktteilnehmer haben sich auf die Corona-Pandemie eingestellt. Daher verwundert es nicht, dass sich der aktuelle Barometerwert im Vergleich zum August, als die Pandemie fast verschwunden schien, so gut wie nicht verändert hat. Es gibt weiterhin auch positive Signale vom Markt: Das Neugeschäft scheint leicht anzuziehen und die Liquiditätskosten steigen zumindest nicht mehr an. Insofern schauen wir gespannt, aber durchaus auch optimistisch auf das Jahresendgeschäft und die weitere Entwicklung des Finanzierungsumfelds im Jahr 2021.“

Margen steigen und LTVs sowie LTCs sinken

Die Margen sind im vierten Quartal gestiegen. Bei Bestandsfinanzierungen stiegen sie von 148 auf 150 Basispunkte und bei Finanzierungen von Projektentwicklungen von 226 auf 234 Basispunkte. Im Gegenzug sanken die Loan-to-Values (LTV) bei Bestandsfinanzierungen und Loan-to-Costs (LTC) bei der Finanzierung von Projektentwicklungen. Der durchschnittliche LTV sank auf 66,7 Prozent (Q3/2020: 67,4 Prozent) und der LTC auf 72,5 Prozent (Q3/2020: 73,1 Prozent).

Professor Steffen Sebastian, Inhaber des Lehrstuhls für Immobilienfinanzierung an der IREBS, Universität Regensburg und wissenschaftlicher Berater des Quartalsbarometers, kommentiert: „Insgesamt sind die Margen seit Ausbruch der Krise um rund 30 Basispunkte angestiegen. Das zeigt einerseits, dass die Institute die Risiken höher einschätzen als vor der Krise und dies auch einpreisen. Andererseits ist der Anstieg auch ein Indikator dafür, dass der Unterbietungswettbewerb auf dem Immobilienfinanzierungsmarkt abgenommen hat.“

Bei den Liquiditätskosten – den Kosten, die die Banken für die eigene Refinanzierung aufwenden müssen – gibt es wenig Bewegung. Das Bild ist insgesamt ausgewogen. Die meisten Befragten erwarten mit 60 Prozent (+11,9 pp) eine Stagnation. Der Anteil, der von steigenden Refinanzierungsaufschlägen ausgeht, hat sich – gegenüber dem Höhepunkt der Krise im Q2 – erheblich verringert und ist von 83 Prozent im Q2 auf 16 Prozent im Q4 gefallen. Abnehmende Refinanzierungsaufschläge stellen aktuell ein Viertel (24 Prozent) der Teilnehmer fest.

Markt ist von kleinteiligen Finanzierungen geprägt

Auf dem Markt sind derzeit großvolumige Kredite Mangelware. Die großen Darlehen mit mehr als 100 Mio. Euro Volumen verlieren mit -3,7 pp auf 0 Prozent an Bedeutung. Kleine Kreditvolumen von bis zu 10 Mio. Euro stellen zusammen mit den mittleren Krediten von 10 bis 50 Mio. Euro die häufigsten Kreditgrößen dar (je 38,5 Prozent). Bei den Nutzungsarten zeigt sich, dass Hotelimmobilien sowohl im Bestand als auch bei Projektentwicklungen derzeit kaum finanziert werden. Nur rund 19,2 Prozent der befragten Institute finanzieren Hotels (Bestand). Vor Ausbruch der Corona-Pandemie im ersten Quartal 2020 haben rund 62,5 Prozent Hotelimmobilien finanziert.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: BF.direkt AG vom 25.11.2020