Corona dominiert auch 2021

Auch 2021 wird die Immobilienfinanzierung von Zurückhaltung, Risikoaversion, höheren Margen und niedrigeren LTVs geprägt werden. Vor allem in den Segmenten Handel und Hotel bleibt die Lage angespannt. Über Büroimmobilien hängt ein großes Fragezeichen. Die Zinsen werden langfristig niedrig bleiben.

2020 wird als das Jahr der Corona-Pandemie in die Geschichte eingehen. Auch die Immobilienfinanzierer haben ein schwieriges Jahr hinter sich. Unser BF.Quartalsbarometer, mit dem wir die Stimmung der Finanzierer seit Jahren regelmäßig erfassen, stürzte ab und erreichte im April 2020 mit einem Stand von -15,24 ein historisches Allzeittief.

In der Praxis beobachten wir, dass die Kreditgeber insgesamt deutlich vorsichtiger und restriktiver geworden sind. Beispielsweise haben sich viele Institute aus der Finanzierung der Nutzungsarten Hotel und Handel weiter zurückgezogen. Dem gegenüber stehen die Krisengewinner Wohnen und Logistik.

Die Zahlen des BF.Quartalsbarometers zeigen außerdem, dass die Banken in der Corona-Situation am Markt höhere Margen durchsetzen können. Dies ist auch unserer Einschätzung nach angemessen, da die Risiken teilweise deutlich gestiegen sind und die Banken diese einpreisen müssen. Analog dazu sank der LTV (Loan-to-Value) deutlich – vor allem im Bestandsegment. Auch hier zeigt sich die gestiegene Vorsicht der Finanzierer.

Zum Ende des Jahres gab es immerhin eine leicht positive Nachricht in Sachen Brexit. Die EU und Großbritannien konnten sich auf ein Handelsabkommen einigen. Damit fallen Zollschranken zwar weitgehend aus, der freie Dienstleistungs- und Kapitalverkehr wird aber dennoch enden. Vorrausschauend haben eine Vielzahl von Banken einige Aktivitäten bereits nach Frankfurt und andere Finanzstandorte in Kontinentaleuropa verlagert. Einige werden noch nachfolgen. Wir rechnen allerdings nicht damit, dass diese zusätzliche Nachfrage noch wesentliche Auswirkungen auf den Frankfurter Immobilienmarkt haben wird.

Zinsentwicklung

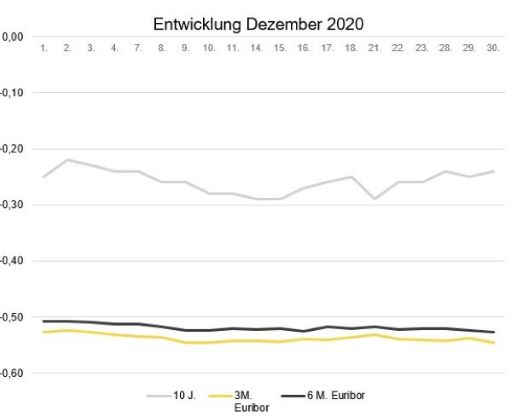

Wie im Vormonat veränderten sich die langfristigen Zinsen im Dezember kaum. So sank der 10-Jahres-Zinswap von -0,25 Prozent am Monatsanfang zunächst bis auf -0,29 Prozent, stieg aber am Monatsende wieder auf -0,24 Prozent. Die kurzfristigen Zinsen verbleiben erneut nahezu konstant. Der 3-Monats-Euribor sank von -0,526 leicht auf -0,545 Prozent. Auch der 6-Monats-Euribor sank leicht von ?0,508 auf -0,526 Prozent.

Ausblick

Was bringt 2021 für die Immobilienfinanzierung? Werden sich die beschriebenen Trends fortsetzen? Zunächst einmal ist davon auszugehen, dass die Pandemie das ganze erste Halbjahr 2021 prägen wird. Bis der Impfstoff flächendeckend verteilt ist und alle Corona-bedingten Einschränkungen wegfallen kann es durchaus Sommer oder Herbst werden.

Des Weiteren gehen wir davon aus, dass zahlreiche Krisenfolgen erst 2021 sichtbar werden – vor allem in der Realwirtschaft. Viele Auswirkungen wurden 2020 durch die umfassenden Hilfs- und Stützmaßnahmen des Staates aufgeschoben bzw. vorrübergehend aufgefangen. Dauerhaft kann der Staat dies jedoch nicht leisten. In der ersten Jahreshälfte wird die Zahl der Insolvenzen deutlich zunehmen. Die Auswirkungen werden den Immobilienmarkt erreichen und dort auch in Form von Wertkorrekturen ankommen. Einzig beim Wohnsegment gehen wir von einer weitgehend stabilen Entwicklung aus. Nach Einschätzung der Deutschen Bundesbank werden die Insolvenzen zumindest für die deutschen Banken aber verkraftbar sein.

Auf internationaler Ebene warnt die Bank für Internationalen Zahlungsausgleich (BIZ) jedoch vor Überbewertungen. Nach einer Einschätzung von Anfang Dezember könnten – je nach dem weiteren Verlauf der Pandemie – Banken aufgrund von Insolvenzen und Kreditausfällen in eine Krise geraten. Auch die Europäische Zentralbank (EZB) rät den Banken zu mehr Vorsicht angesichts steigender Unternehmensinsolvenzen. Wir gehen daher davon aus, dass deutsche Banken auch im neuen Jahr weiterhin vorsichtig agieren und vor allem bei den von der Krise besonders betroffenen Nutzungsarten Handel und Hotel zurückhaltend sind. Risikofreudige alternative Finanzierer könnten von dieser Entwicklung profitieren.

Bei den Margen und den LTVs erwarten wir im ersten Halbjahr 2021 keine große Veränderung. Beide Kennzahlen werden weiterhin maßgeblich von der Risikovermeidung der Banken beeinflusst werden. Die Margen werden unserer Meinung nach um 25 bis 35 Basispunkte oberhalb des Vor-Corona-Niveaus bleiben. Die LTVs werden deutlich unterhalb der 70-Prozent-Marke verharren.

Bei der Zinsentwicklung dürfte sich ebenfalls wenig ändern. Am 10. Dezember hat die EZB bekannt gegeben, weitere 500 Milliarden Euro bereitzustellen, um Anleihen kaufen. Außerdem wird das Ankaufsprogramm neun Monate länger laufen als ursprünglich geplant – nämlich bis März 2022. Für den Immobilienmarkt bedeutet das: Mangels alternativer Anlagen könnten die Preise in den von der Pandemie wenig bzw. weniger betroffenen Asset-Klassen weiter steigen. Andere Segmente, wie Hotel oder Handel, bleiben schwierig. Eine schrittweise Normalisierung des allgemeinen Wirtschaftslebens könnte im dritten Quartal 2021 eintreten. Bis diese Erholung am Immobilienmarkt und bei den Immobilienfinanzierern ankommt, kann es noch einmal einige Monate dauern. Fazit: Auch 2021 wird nochmals für viele ein schwieriges Jahr werden. Ein Teil der Immobilienunternehmen könnte von den Entwicklungen aber dennoch profitieren.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: BF.direkt AG, Januar 2021