Die EZB als Nebenregierung

Neben Geldpolitik will die Notenbank nun auch Klimapolitik und Europapolitik machen

Die Wahl Joe Bidens zum neuen Präsidenten wird keine unmittelbaren Auswirkungen auf die US-Immobilienmärkte haben. Der dominierende Einflussfaktor sind weiterhin die Zinsen und diese werden auch in den USA niedrig bleiben. Die Wirtschaftskrise als Auswirkung der Covid-19-Pandemie lässt der US-amerikanischen Zentralbank FED keinen Spielraum für Zinserhöhungen. Für Europa ist das eine gute Botschaft, denn so entsteht kein Druck vonseiten der US-Zinsen auf die Europäische Zentralbank (EZB), ihrerseits die Zinsen anzuheben.

Der größte Unterschied zu Donald Trump ist, dass Joe Biden wirksame Schritte gegen den Klimawandel unternehmen will. Für die EU und die europäische Wirtschaft ist dies positiv, da mit Unterstützung der USA der Druck auf die EU, den Klimawandel quasi im Alleingang zu verlangsamen, etwas nachlässt. Das könnte sich in EU-Klimavorgaben niederschlagen, die zumindest nicht noch strenger ausfallen werden. Für die Immobilienbranche hierzulande ist dies eher eine gute Nachricht. Für das Klima hoffentlich auch.

EZB will Klimapolitik und Europapolitik betreiben

Eine etwas überraschende Unterstützung erfährt die Klimapolitik in Europa. Die EZB-Präsidentin, Christine Lagarde, sucht wieder einmal nach Argumenten, warum die Zentralbank, deren politischer Auftrag vorrangig die Preisstabilität ist, auch für den Klimaschutz aktiv werden darf. Lagarde begründet dies zum einen mit Risiken für die Preisstabilität durch den Klimawandel, zum anderen mit einem Marktversagen, das die EZB korrigieren müsse. Auch wenn der Klimaschutz jede Unterstützung gebrauchen kann, sind wir der Meinung, dass die EZB hier eindeutig ihren Aufgabenbereich verlässt.

Als wäre das nicht schon genug, schlägt Lagarde wenig später vor, den 750 Milliarden Euro schweren EU-Wiederaufbaufonds, für den alle Länder gemeinsam haften, zur Dauereinrichtung zu machen. Auch hier kritisieren wir, dass die EZB mit der Befürwortung einer Schuldenunion ihre Zuständigkeiten überschreitet. Sicherlich stehen hinter diesen Vorhaben nur die besten Absichten. Aber die EZB ist keine Nebenregierung. Sie sprengt hier nicht nur den Rahmen ihres Mandats. Sie riskiert außerdem den Verlust ihres wertvollsten Guts: Die politische Unabhängigkeit.

Derweilen hätte die EZB eigentlich mehr als ausreichend damit zu tun, die Folgen der Corona-Krise zu mindern. Zwar ist auch dies bereits eine sehr weitgehende Ausweitung des Mandats. Aber wir haben uns so sehr daran gewöhnt, dass die Zentralbank mit niedrigen Zinsen die Konjunktur unterstützt, dass sich daran niemand mehr wirklich stört. Insofern passt es ins Bild, dass EZB-Direktorin Isabel Schnabel bereits Zinssenkungen im Dezember angekündigt hat: „Unsere Analysen zeigen, dass eine weitere Senkung möglich wäre, ohne an den Punkt zu gelangen, an dem sie nicht mehr wirkt oder sogar schadet“, so Schnabel im Interview mit dem Handelsblatt. Wir können sicher sein, dass die EZB bei ihren Analysen den Immobilienmarkt nicht vergessen hat. Ob diesem eine weitere Zinssenkung so guttut, sei allerdings dahingestellt.

Umwandlungsbremse kommt doch

Von der Geldpolitik zu einem für die Branche nicht weniger bedeutenden Thema – der Umwandlungsbremse. Auf Bundesebene bescherten die Verhandlungen zwischen den Koalitionspartnern nun doch das Wiederaufleben der Umwandlungsbremse. Im Referentenentwurf erst enthalten, dann wieder gestrichen und nun im Kabinettsentwurf wieder drin. Genau das hatten wir im letzten Marktradar auch erwartet. Das nächste Wort (aber noch nicht das letzte) hat nun der Bundestag. Wir spekulieren vorsichtig, dass sich die Regierungsfraktionen dem Kabinettsbeschluss in dieser entscheidenden Frage nicht widersetzen werden und somit das Umwandlungsverbot auch Gesetz wird. Dann wären in der Folge die Landesregierungen an der Reihe, die entsprechende Verordnungen erlassen müssen.

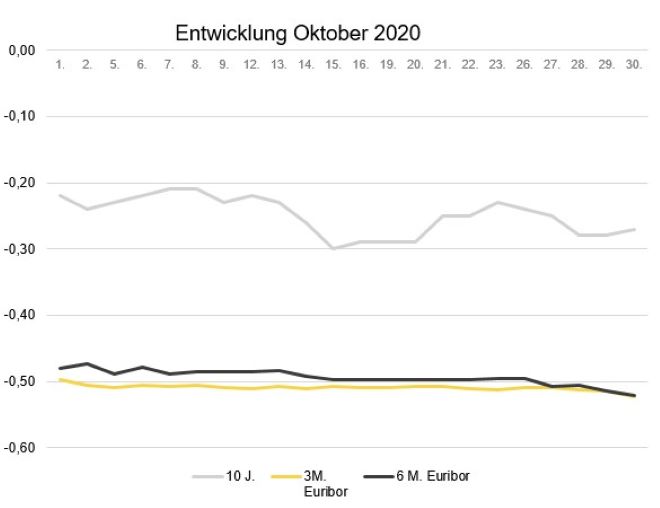

Zinsentwicklung

Die leichten Zinssenkungen im September setzen sich auch im Oktober fort. So sank der 10-Jahres-Zinswap von - 0,22 Prozent am Monatsanfang auf ?0,27 Prozent am Monatsende. Auch die kurzfristigen Zinsen sind nochmals leicht gesunken. Der 3-Monats-Euribor sank von ?0,498 auf ?0,523 Prozent. Auch der 6 Monats-Euribor sank von ?0,481 auf -0,521 Prozent.

Ausblick

Der Corona-Lockdown, Teil 2, wird erneut sehr starke Auswirkungen auf Konjunktur und Staatsverschuldung haben. Wir sind gespannt, wann die zum Teil sehr optimistischen Prognosen für 2021 korrigiert werden müssen. Auch wenn ein angekündigter Impfstoff derzeit zumindest hoffen lässt, wird eine flächendeckende Impfung noch lange auf sich warten lassen.

Die EZB rät den Banken derzeit mit geradezu salomonischer Weisheit, auf das Beste zu hoffen, sich aber trotzdem auf schwere wirtschaftliche Folgen der Pandemie einzustellen. Für die Immobilienwirtschaft besteht daher weiterhin ein höheres Risiko im Bereich der Gewerbeimmobilien. Für den Wohnungssektor rechnen wir dagegen weiterhin damit, dass die niedrigen Zinsen die Preise stabil halten werden. Was war noch? Brexit. Das ist zwar eigentlich auch ein Thema von großer Tragweite, aber dafür hat jetzt grade wirklich niemand mehr die Nerven.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: BF.direkt AG, November 2020