Dynamik versus Preisstabilität

Deutsche Immobilien bleiben vorerst ein sicherer Hafen für Immobilieninvestments

Der deutsche Immobilienmarkt hat besonders innerhalb der vergangenen fünf Jahre eine dynamische Entwicklung vollzogen. Mittlerweile liegen die Preise für Wohn- und Gewerbeflächen auf einem Rekordniveau. Doch dieses Wachstum kann sich nicht unbegrenzt fortsetzen. Während der Büromarkt noch vor Dynamik strotzt, zeigt der Wohnungsmarkt erste Anzeichen von Stagnation. Im Falle einer Preiskorrektur wird die Fallhöhe im internationalen Vergleich dennoch geringer ausfallen. Denn nach wie vor werden Wertsteigerungen bei Bestandsimmobilien nur sehr bedacht in die Immobilienbewertung einbezogen. Gleichzeitig ist eine Diskrepanz zwischen Bestands- und Ankaufsbewertung zu beobachten.

Stellten sich Investoren in den vergangenen Jahren noch die Frage, wann die EZB die Zinswende einläuten würde, erwarten sie inzwischen weitgehend keine Änderungen in absehbarer Zeit. Die langanhaltende Niedrigzinsphase und ein mangelndes Angebot an alternativen Anlagemöglichkeiten treiben die Nachfrage am deutschen Immobilienmarkt voran. Und so halten auch die Lobeshymnen auf den hiesigen Immobilienmarkt an. Dem knappen Angebot steht eine weiter wachsende Nachfrageseite gegenüber. Dieser Umstand befeuert in den Metropolen sowohl die Mieten als auch die Kaufpreisfaktoren. Die Immobilienpreise für Wohn- und Gewerbeobjekte verzeichnen insbesondere seit 2014 einen signifikanten Anstieg, welchen unter anderem der vdp-Immobilienpreisindex deutlich widerspiegelt. Während der Index für Gewerbe- und Wohnimmobilienpreise 2014 noch bei rund 115, beziehungsweise 116 lag, erhöhte sich dieser zur Jahresmitte 2019 auf einen Wert von 148 für Gewerbeimmobilien, und von 161 für Wohnimmobilien.

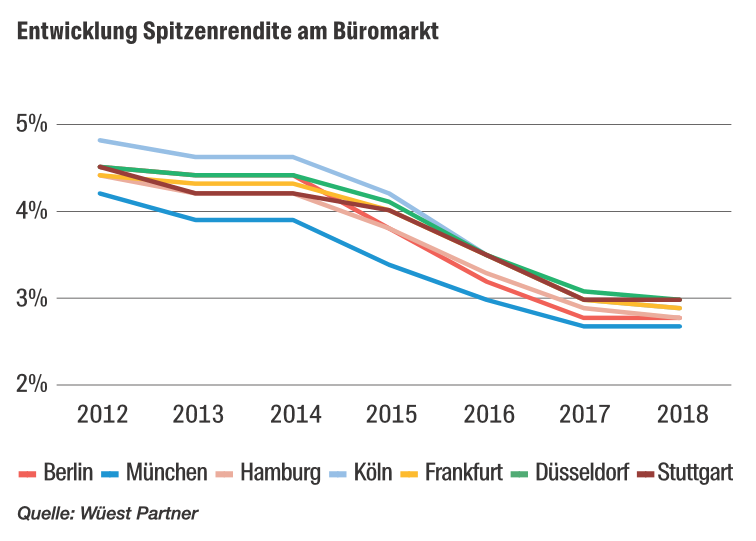

Büromärkte mit anhaltend dynamischer Entwicklung

Auf der Gewerbeseite erhöhte sich in den A-Städten der gewichtete Durchschnitt der Büro-Spitzenmiete laut ZIA Frühjahrsgutachten Ende 2018 um rund 5,9 Prozent im Vergleich zum Vorjahr. Das entspricht einer durchschnittlichen Spitzenmiete von 30,70 Euro je Quadratmeter Bürofläche. Seit 2014 stieg diese sogar um 37 Prozent. Im ersten Halbjahr 2019 erreichte der Büroflächenumsatz mit fast 2 Millionen Quadratmetern erneut einen Rekord, wobei das sehr gute Vorjahresergebnis um knapp 8 Prozent übertroffen wurde. Die Nachfrage nach Büroflächen ist unverändert hoch, was aufgrund des begrenzten Angebotes immer öfter zu Flächenengpässen führt. Die hohen Vorvermietungsquoten im Neubau sind ein Zeichen dafür, dass es insbesondere an modernen Büroflächen mangelt. Auch 2019 hält die Preisrally am Büromarkt weiter an. Im ersten Halbjahr sind die Spitzenmieten in den Metropolen um durchschnittlich 6 Prozent gegenüber dem zweiten Halbjahr 2018 gestiegen.

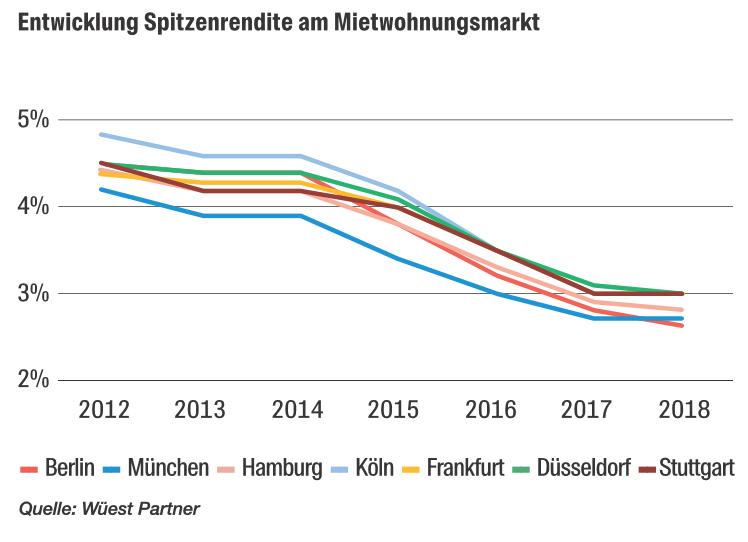

Erste Stagnation am Wohnungsmarkt

Stärker noch als für Gewerbeimmobilien stiegen seit 2014 die Preise für Wohnimmobilien. Sie erhöhten sich in den Metropolen in den vergangenen fünf Jahren durchschnittlich um 41,5 Prozent. Wurden in Berlin 2014 beispielsweise noch rund 3.200 Euro je Quadratmeter Wohnfläche für eine Eigentumswohnung gezahlt, so hat sich dieser Preis bis zum ersten Halbjahr 2019 um 40 Prozent auf 4.500 Euro je Quadratmeter erhöht. Die große Preisdynamik der letzten Jahre scheint allerdings vorbei zu sein. Lag das Preiswachstum laut vdp im Gesamtjahr 2018 in den Top-7 gegenüber dem Vorjahr noch bei 9,9 Prozent, so hat das Wachstum im zweiten Quartal 2019 gegenüber dem Vorjahresquartal mit 4,6 Prozent bereits an Dynamik verloren. Dieser Trend scheint sich fortzusetzen, denn auch im dritten Quartal 2019 stiegen die Preise schwächer als im Vorjahr um 3,6 Prozent. Diese Entwicklung spiegelt sich auch bei den Mietpreisen wider. Seit 2014 erhöhten sich die Medianmieten in den deutschen Metropolen um durchschnittlich 28,5 Prozent. Für Berlin bedeutet dies beispielsweise einen Anstieg der Angebotsmieten um 35 Prozent auf 12,60 Euro je Quadratmeter zum ersten Halbjahr 2019. Allerdings: Die Medianmieten der Top-7 stagnieren zur Jahresmitte 2019 unverändert auf einem hohen Niveau. Ob diese Entwicklung eine Folge der Regulierung der Mietmärkte oder bereits ein erstes Anzeichen dafür ist, dass eine Preisobergrenze erreicht worden ist, bleibt unklar. Auch gilt es abzuwarten, welche Auswirkungen die Einführung eines Berliner Mietendeckels auf die Entwicklung der Mieten und Kaufpreise in der Hauptstadt und deren Umland haben wird, sofern er denn nicht durch eine einstweilige Verfügung gestoppt wird. Der Gesetzesentwurf umfasst unter anderem einen Mietenstopp rückwirkend ab dem 18. Juni 2019 mit einer Mietobergrenze von maximal 9,80 Euro je Quadratmeter Wohnfläche, abgestuft nach Baujahren. In anderen deutschen Städten werden bereits ähnliche Maßnahmen diskutiert. Zu mehr Neubau wird diese Restriktion sicherlich nicht führen. Und so bleibt die Situation in den Top-7 vor dem Hintergrund der enormen Nachfrage und des praktisch kaum vorhandenen Angebotes weiter angespannt. Insofern verschiebt sich die Nachfrage vermehrt in periphere Lagen der Großstädte sowie in deren Umlandregionen. Auch Anleger sind vorsichtiger beim Investment in Wohnimmobilien in A-Städte geworden. Historisch niedrige Cash-Flow-Renditen (die Gesamtrendite wurde in den letzten Jahren zunehmend von den Wertänderungsrenditen getragen, die aus Mietwachstum und Renditekompression resultiert), hohe Einstandspreise und die politischen Diskussionen um Mietbremsen und -deckel lassen viele Investoren zögern. Darüber hinaus wächst die Sorge, dass die Weltwirtschaft in eine späte Zyklusphase eintritt.

Attraktive Renditen in Mittelstädten

Auf der Suche nach risikoaversen Investmentchancen mit interessanten Renditen bewegen sich Investoren immer weiter abseits der großen Metropolen. Ausweichbewegungen sind seit einigen Jahren verstärkt nicht nur in B- und Randlagen der Top-7 Städte zu beobachten, sondern auch in den sogenannten Mittelstädten. Viele der deutschen B- und C-Städte sind Oberzentrum ihrer Region und haben eine Schwarmfunktion. Einige dieser Schwarmstädte bieten Investoren deutlich attraktivere Renditechancen bei einem Investmentrisiko, das auf dem Niveau deutscher A-Städte liegt. Ein günstiges Verhältnis von Rendite zu Risiko weist beispielsweise die Stadt Freiburg im Breisgau mit einer durchschnittlichen Rendite von 3,8 Prozent für Wohnimmobilien gegenüber München mit einer Rendite von 2,6 Prozent auf – und dies bei einem ähnlichen Investmentrisiko. Gleiches gilt für andere Regionen Deutschlands wie im Norden für Wolfsburg, Flensburg und Braunschweig. Diese Städte bieten vorteilhafte Risiko-Rendite-Konditionen gegenüber der norddeutschen Metropole Hamburg. Flensburg und Braunschweig beispielsweise verfügen mit 6,1 Prozent beziehungsweise 5,6 Prozent über deutlich attraktivere durchschnittliche Renditen als Hamburg mit 3,6 Prozent. Im Vergleich zu den Metropolen wirkt sich die anhaltende Renditekompression in deutschen Mittelstädten noch schwächer aus, auch wenn dort durch die Ausweichreaktionen aktuell die Renditen deutlich fallen. Die positive Bevölkerungsentwicklung und die stabile Wirtschaft sprechen aber auch zukünftig für attraktive Investitionschancen in Sekundärstandorten.

Platzt die Blase?

Die zentrale Frage, welche die Branche seit der Krise 2008/2009 umtreibt, bleibt weiterhin die Fragestellung danach, ob die großen Preissteigerungen ein Zeichen für eine Überbewertung regionaler Immobilienmärkte sind und somit die Gefahr einer Immobilienblase zu groß wird. Der empirica Blasenindex für das dritte Quartal 2019 bescheinigt allen sieben deutschen Metropolen eine „eher hohe Blasengefahr“. Laut UBS Global Real Estate Bubble Index vom September 2019 ist München sogar der weltweit am stärksten überbewertete Immobilienmarkt. Platz fünf belegt die deutsche Metropole Frankfurt. Andere internationale Märkte wie London und Stockholm hatten sich zuletzt entspannt. Die Preise für Wohneigentum sind unter anderem in Sydney und Vancouver um mehr als fünf Prozent innerhalb eines Jahres gesunken. Der Analyse zufolge lassen insbesondere die niedrigen Zinsen der Eurozone die Werte und damit das hiesige Blasenrisiko steigen.

Eines hat die Branche nach der letzten Krise gelernt: Im Gegensatz zu 2008 ist ein ausreichend großer Anteil an Eigenkapital bei Immobilienfinanzierungen ein wichtiges Finanzierungskriterium geworden. Doch reicht das aus, um für die nächste Krise gewappnet zu sein? Deutschlands Immobilien gelten international nach wie vor als preisstabil mit einer geringen Renditevolatilität, vornehmlich aufgrund der stabilen Wirtschaft und Politik. Darüber hinaus gibt es insbesondere bei den klassischen Immobilieninvestoren, wie Fonds, Versicherungen und Pensionskassen eine Tendenz, die Wertsteigerungen der Immobilien nicht in voller Höhe in den Büchern mitzunehmen. Insofern dürften die Bestände dieser Institutionen tendenziell vorsichtig bewertet sein − je länger in den Büchern desto vorsichtiger. Tatsächlich besteht hier auch eine gewisse Diskrepanz zwischen den Buchwerten und den Kaufpreisen, die für neu anzukaufende Objekte bezahlt werden. Ein Indiz hierfür wäre zum Beispiel der Buchwert des kürzlich gehandelten „Millennium-Portfolios“ gewesen, der vermutlich signifikant unter dem berichteten Kaufpreis von 2,5 Milliarden Euro lag. Nur leider wurde der Buchwert nicht mitgeteilt. Ohnehin ist die deutsche Immobilienbranche nach wie vor zurückhaltend bei der Verbesserung der Transparenz. Transaktionsmeldungen enthalten lediglich rudimentäre Informationen über Kaufpreise und Renditen. Nur selten werden Erfolgsmeldungen von erzielten Buchgewinnen veröffentlicht, was wiederum klare Hinweise auf niedrigere Buchwerte gibt. Wenn also diese, in der deutschen HGB-Bilanzierung grundsätzlich als Bilanzierungsgrundsatz angelegte, Vorsicht bei den Buchwerten einerseits und die hohe Aktivität deutscher Käufer im Heimatmarkt andererseits berücksichtigt werden ([1]), kann sich die Korrektur der Immobilienpreise in Deutschland vor diesem Hintergrund größer als zuletzt 2008 auswirken. International betrachtet wird die Fallhöhe der Immobilienpreise allerdings aufgrund der vergleichsweise zurückhaltenden Bestandsbewertungen dennoch geringer ausfallen als in Märkten, wie den USA oder Großbritannien, die einen strikten Mark-to-Market-Ansatz verfolgen. Ob Ergebnissteuerung durch Bewertung oder Bewertungen, die das Ergebnis direkt beeinflussen, am Ende des Tages besser sind, werden wir sehen. Transparenter ist eine Mark-to-Market-Betrachtung in jedem Fall.

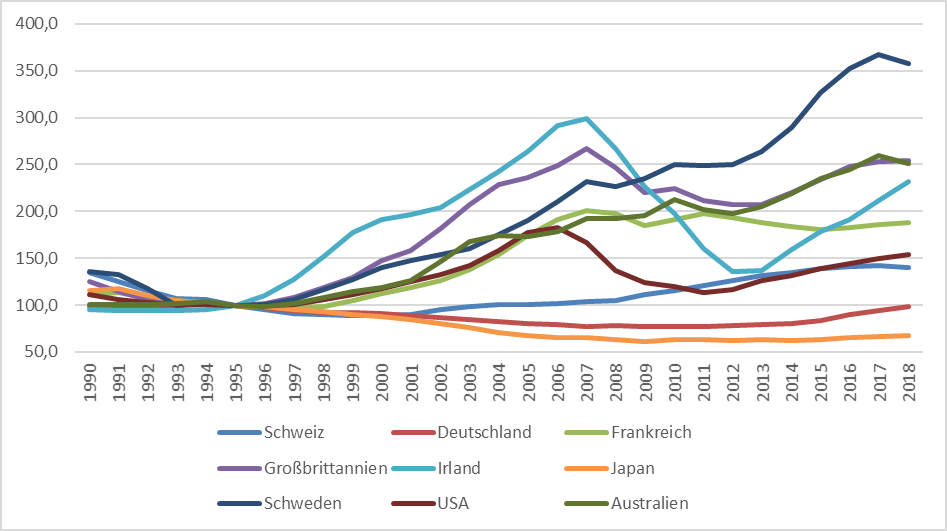

Abbildung: BIS-Index (Ausgewählte Wohnimmobilienpreise - Real - Index, 1995 = 100)

Investmentstandort Deutschland: Stabilität und Renditesicherheit

Die hohe Marktdynamik spiegelt sich in den historisch niedrigen Renditen deutscher Immobilien wider. Im internationalen Vergleich erwirtschaften deutsche Bürogebäude zwar geringere durchschnittliche Renditen als unter anderem in den Niederlanden, Großbritannien oder den USA. Allerdings unterliegen diese Märkte auch größeren Preisschwankungen und damit auch einem höheren Risiko für Wertverluste. Die höheren Renditen sind Ausdruck dieses Risikos. Internationale Investoren, die in der letzten Hochphase häufig noch auf das schnelle Geld aus waren, haben inzwischen die Vorzüge des deutschen Immobilienmarktes und dessen Beständigkeit erkannt. Ihr Engagement im Gewerbebereich umfasste in den vergangenen Jahren einen konstanten Anteil zwischen 40 und knapp 50 Prozent an den Transaktionen. Der Wohnimmobilienmarkt liegt hingegen wieder in deutscher Hand: Rund 93 Prozent der Investitionen wurden mit deutschem Kapital getätigt.

Vorerst sichern die niedrigen Finanzierungskosten und der Nachfrageüberhang in den Metropolen und deutschen Oberzentren in Verbindung mit einem weiteren Bevölkerungsanstieg, der hauptsächlich getrieben wird durch eine fortschreitende Urbanisierung, sowie einer stabilen wirtschaftlichen Entwicklung zumindest stabile Immobilienpreise. Bleiben die japanischen Verhältnisse in der Zinspolitik der EZB auch über die nächsten Jahre bestehen, wird ein großer Einbruch der Immobilienmärkte vorerst ausbleiben. Spannend ist dabei zu beobachten, dass die deutschen Durchschnittsrenditen für Büros inzwischen als einzige in Europa japanisches Niveau erreicht haben. Wer auf die Klugheit der Masse der Investoren vertraut, könnte sich seinen Reim darauf machen…

[1] Anmerkung: Das letzte 2,6-Mrd.-Euro-Portfolio ging vor 12 Jahren noch an Goldman Sachs. Das Millennium-Portfolio wurde diesmal an Commerzreal verkauft. Auch einige andere deutsche Investoren hätten es gerne erworben.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Wüest Partner Deutschland

Erstveröffentlichung: Immobilien & Finanzierung, Dezember 2019