KI in der Immobilienwirtschaft

Wie Künstliche Intelligenz die Risikoeinschätzung von Immobilien verbessert

Ökonomische Krisen wirken sich räumlich stark differenziert auf Immobilienmärkte und die verschiedenen Nutzungsarten aus. Das zeigte sich im Zuge der Banken- und Finanzkrise 2008/2009 und es zeigt sich während des aktuellen, durch Corona induzierten Konjunktureinbruchs. Für Investitionen sind langfristig stabile Cashflows, unabhängig davon, ob sie zum Erwerbszeitpunkt bereits vorhanden sind oder erst durch den Erwerber etabliert werden, maßgeblich. Somit stellt die Risikobewertung der nicht durch den Eigentümer beeinflussbaren Faktoren einen zentralen Aspekt der Ankaufsprüfung dar. Doch eine belastbare Prognose, wie sich spezifische Immobilieninvestments in Abhängigkeit von deren Standorten in Krisensituationen verhalten, ist nur schwer zu erstellen – häufig mussten bisher aufwändige Research-Tätigkeiten, Erfahrungswerte und Bauchgefühl herhalten.

21st Real Estate hat schon 2019 untersucht, inwieweit sich die Volatilität deutscher Aktien durch eine Beimischung von Immobilien im Portfolio absichern lässt. Mittels Smart Data und Künstlicher Intelligenz wurde das Hedging-Potenzial von Büro- und Wohnimmobilien in Deutschland berechnet. Dazu analysierten wir, wie sich Miet- und Kaufpreise im Verhältnis zum Kursverlauf des Deutschen Aktienindex DAX entwickelten.

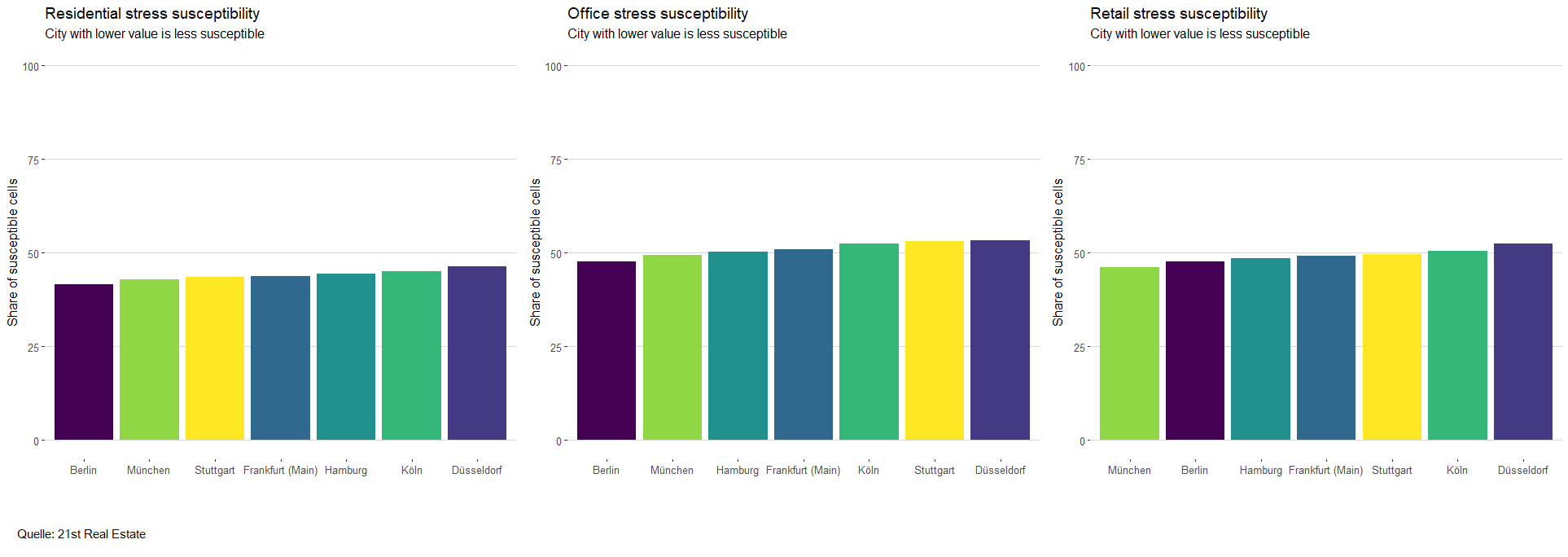

Eine aktuelle, KI-gestützte Analyse untersucht, wie Lagen auf ökonomischen Stress reagieren. Dazu wurde definiert, dass eine Lage dann als stressanfällig gilt, wenn die Verringerung von Miet- und Kaufpreisen mit einem sinkenden Bruttoinlandsprodukt (BIP) korreliert. Dieser Zusammenhang wurde für alle 2,3 Millionen Kacheln, in die wir Deutschland zu Analysezwecken aufgeteilt haben, untersucht. In Gemeinden ab 20.000 Einwohner umfassen die Kacheln 200 mal 200 Meter, in kleineren Gemeinden 1.000 mal 1.000 Meter. Unser Indikator gibt an, wie viele Prozent der Kacheln einer Gemeinde anfällig für Stress sind und ermöglicht damit einen Vergleich der Stressanfälligkeit auf der Stadt- und Gemeindeebene für die Assetklassen Wohnen, Büro und Einzelhandel.

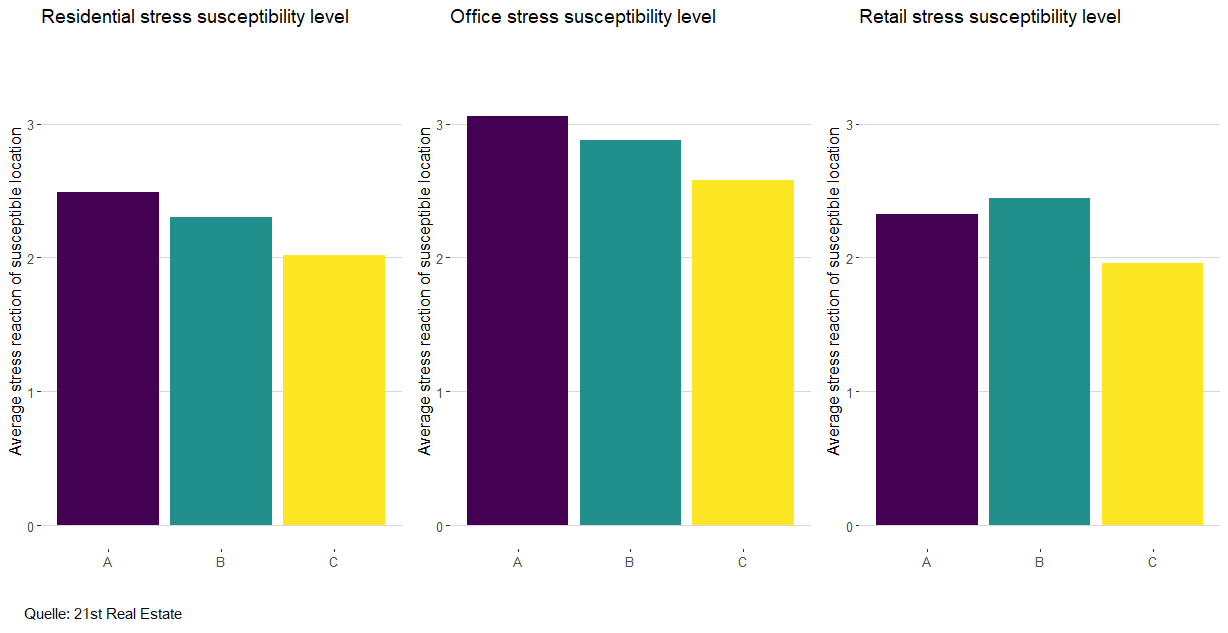

Eine beispielhafte Auswertung nach Stadtkategorien und Nutzungsart zeigt, dass A-Städte im Bereich Wohnen und Büro im Durchschnitt stressanfälliger sind als B- und C-Städte. Anders sieht es bei Einzelhandelsimmobilien aus. Hier weisen B-Städte die größte Anfälligkeit auf. Interessanterweise reagieren C-Städte über alle drei Assetklassen hinweg am geringstem auf ökonomischen Stress.

Mit dem Hedging-Potenzial und dem Stressindikator können wir Marktexperten zwei Indikatoren an die Hand geben, mit denen die Bewertung von Marktrisiken objektiviert und Investitionsentscheidungen auf der Grundlage reproduzierbarer, nachvollziehbarer Referenzwerte getroffen werden können. Zudem stellen die beiden Indikatoren eine Orientierungshilfe für die Analyse möglicher Stärken und Schwächen in einem Immobilienportfolio dar. So hilft KI dabei, aussagekräftige Smart Data zu generieren, die Immobilienakteuren einen echten Mehrwert bieten.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von 21st Real Estate

Erstveröffentlichung: 21st Real Estate vom 8.10.2020