Logistikimmobilien in Westeuropa

Mögliche Auswirkungen der COVID-19 Pandemie

Der boomende Onlinehandel galt bereits vor den Einschränkungen und Ladenschließungen im Zuge der COVID-19 Pandemie als ein wesentlicher Treiber für die Logistik- und Transportbranche. Der durch Pandemie stark veränderte Alltag im Konsumverhalten dürfte die ohnehin ansehnliche Zuwachsprognose im E-Commerce weltweit und auch in Europa zusätzlich beschleunigen – und damit auch die Nachfrage nach Logistikflächen.

Für das europäische Logistikmarktvolumen mit derzeit rund 1.150 Mrd. Euro wurde bislang ein Umsatzwachstum von durchschnittlich 3% jährlich auf ca. 1.345 Mrd. Euro in 2024 erwartet. Europas prosperierender Onlinehandel sollte von aktuell 343 Mrd. Euro bereits vor COVID-19 mit jährlich sogar 6,7% auf 454 Mrd. Euro bis 2024 zulegen. Nach unseren Erkenntnissen benötigt ein Euro Umsatz im E-Commerce im Vergleich zum stationären Handel etwa die dreifache Logistikfläche. Die rückläufige Flächennachfrage im vom strukturellen Umbruch geprägten stationären Handel wird vielfach vom Onlinehandel substituiert und durch den zusätzlichen Flächenbedarf überkompensiert. Gleichzeitig führt der Ruf nach immer kürzeren Lieferzeiten zu differenzierten Anforderungen an die benötigte Gebäude und Mietflächen.

Trotz des zunehmenden Bedarfs verzeichnen die wichtigen Logistikländer in Europa eine Verlangsamung der Aktivität bei den Flächenaufnahmen - wenn auch auf weiterhin hohen Niveaus. In 21 bedeutenden Logistikregionen in Europa zeigte sich in 2019 eine Reduzierung der Flächenaufnahme von etwa 11% gegenüber dem Vorjahr. Eine wesentliche Ursache liegt in der mangelnden Flächenverfügbarkeit im großflächigen Bereich ab 5.000 m². Dieses Segment weist rückläufige Flächenumsätze von sogar 21% zum Vorjahr auf.1 Gerade in Ballungsregionen führt der Wettbewerb um die beschleunigte Warenverfügbarkeit („Same Day Delivery“) auch auf der letzten Meile zu Engpässen bei verfügbaren Flächen.

Nach dem Rekordjahr 2018 mit 7,2 Mio. m² in Deutschland, dem Land mit dem deutlich größten Logistikvolumen in Europa, wurden in 2019 Logistikflächen von etwa 6,6 Mio. Quadratmetern vermietet.4 Auch hierzulande ist diese Abschwächung weniger auf die solide Nachfrage als vielmehr auf ein mangelndes Angebot von adäquaten und modernen Flächen zurückzuführen.

Baulandschaffung als limitierender Faktor

Bei Neuentwicklungen reicht das Flächenangebot in vielen Logistikregionen in Europa nicht aus, um die Anforderungen von Logistikdienstleistern, Industrie und Handel als wesentliche Nutzer zu erfüllen. Dies hängt zusammen mit dem komplizierten Zugang zu Bauland und verschärften Verwaltungsanforderungen. Als Beispiel: In 2019 wurden in den deutschen Big-5-Standorten (Berlin, Düsseldorf, Frankfurt, Hamburg, München) rund 660.000 m² Logistikflächen errichtet, davon waren nur etwa 12% zum Zeitpunkt der Fertigstellung unvermietet. Von etwa 750.000 Quadratmeter Logistikflächen, die sich im 4. Quartal 2019 in Bau befanden, stand dem Markt nur knapp ein Drittel (240.000 m²) für die Anmietung zur Verfügung.2 Das Analysehaus bulwiengesa beziffert den deutschlandweiten zusätzlichen Flächenbedarf bis 2030 auf jährlich 6,5 bis 7,0 Mio. m². Betrachtet man die Fertigstellungen für Logistikflächen von zuletzt 4,0 bis 4,5 Mio. m² jährlich, wird deutlich, dass zur Deckung der Bedarfslücke die Bauaktivitäten in Deutschland erheblich zulegen müssen. Ähnliche Zustände des Ungleichgewichts von Angebot und Nachfrage sind auch in anderen Hauptlogistikstandorten Europas - insbesondere in den Agglomerationsregionen sogenannter Core-Länder wie z.B. Frankreich, den Niederlanden oder Belgien zu verzeichnen.

Die Bauinvestitionen z.B. der Schweiz in Lagerhallen, Depots, Silos und Zisternen haben unter anderem in der Romandie in der letzten Dekade zwar zugelegt. Auch ist das Flächenangebot bei online inserierten Flächen und ohne Kleinstflächen kleiner 300 m² von 390.000 m² auf ungefähr 465.000 m² per August 2019 gestiegen mit einer höheren Angebotsdichte entlang der Autobahnachsen wie der A3 sowie in den Agglomerationsgebieten von Genf, Lausanne, Basel und Luzern. Durch die hohe Eigennutzerquote von ca. 60-70% im Bestand und bei der Neubau-Absorption ist der Angebotsmangel für größere und vor allem moderne Logistikflächen jedoch noch ausgeprägter als in vielen Logistikstandorten Europas. Nur etwa 44% der ausgewerteten Flächenangebote sind nach der Jahrtausendwende fertiggestellt und weisen im Median ein Baujahr von 1993, eine altersbedingte Hallenhöhe von 4 Metern und eine Hallengröße von nur 800 m² auf.3

Mietpreissteigerungen durch Nachfrageausweitung und Flächenmangel

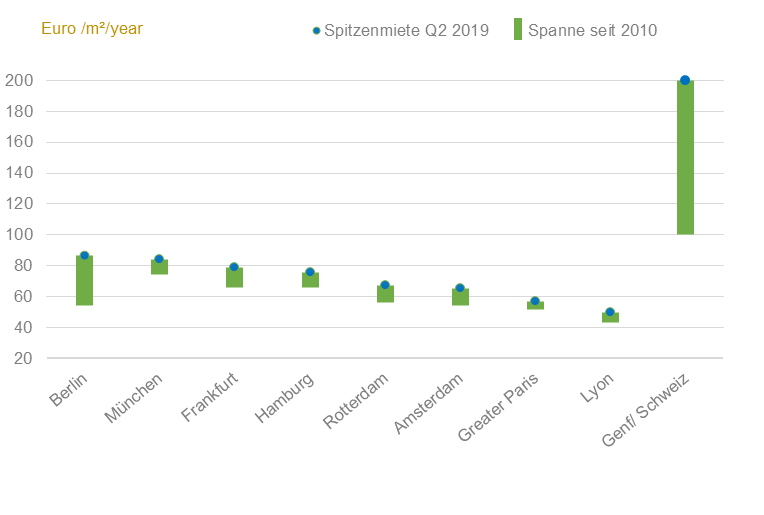

In Folge einer anhaltend verstärkten Nachfrage ohne Erweiterung des Angebotes sinken Leerstandflächen und die Logistikmietpreise vor allem für moderne Flächen steigen noch weiter an. Der Leerstand liegt europaweit bei durchschnittlich lediglich 5% und zeigt in zahlreichen Logistikstandorten teils ein sehr deutliches Anziehen der Mietpreise. So stiegen die Spitzenmieten in europäischen Logistikstandorten 2018 um knapp 4% und 2019 im Durchschnitt um 4,5%. Beispiele hierfür sind die Sprünge der Monatsnettokaltmieten in Berlin von 5,90 auf 7,20 Euro/qm oder in Rotterdam von 5,20 auf 5,70 Euro.1

Dies trifft auch auf die Schweiz mit einer Angebotsquote von lediglich 1,9% zu. Hier sind die teuersten und die günstigsten Angebotsmieten weiter auseinandergetrieben. Die Spitzenmieten liegen bei 12,60 Euro (152 Euro jährlich) pro Quadratmeter für moderne und großflächige Angebote ab 1.000 m². Dieses Segment verzeichnete mit über 30% seit 2014 das stärkste Mietzinswachstum. Mietpreise für maßgeschneiderte Zweckbauten liegen noch darüber und können 15,80 Euro (190 Euro jährlich) und mehr erzielen.3

Abbildung 1: Spitzenmieten in ausgewählten Logistikregionen in Europa

Quelle: BNP Paribas Real Estate - European Logistics Market H2 2019, Februar 2020 und CBRE Logistikimmobilienbericht Schweiz 2020, eigene Darstellung

Renditen für Logistikimmobilien in Europa

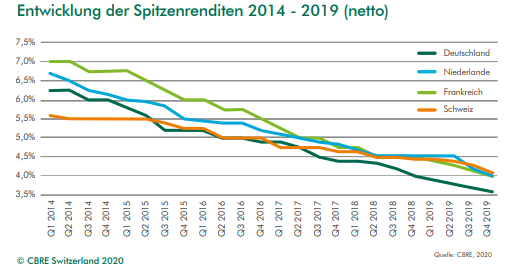

Die meisten Länder haben den Tiefstand der Spitzenrenditen im 10-Jahres-Vergleich erreicht, darunter Deutschland mit 3,7% (-35 bps zu 2018) Frankreich mit 4,0% (-75 bps), Niederlande mit 4,3% (-20 bps) und Belgien mit 5,25% (-75 bps)1. Dennoch zeigt sich nach einer Phase der Angleichung noch immer eine attraktive Renditedifferenz zwischen Büro- und Logistikimmobilien und vor allem der Logistikrendite im Vergleich zu 10-Jahres-Bonds. Auch in der Schweiz liegt die Differenz mit einem verhältnismäßig niedrigen Renditeniveau von 4,1% zwischen erstklassigen Logistikimmobilien und Büroliegenschaften noch bei rund 150 bis 200 Basispunkten.3

Abbildung 2

Quelle: CBRE Logistikimmobilienbericht Schweiz | 2020

Mögliche Auswirkungen der COVID-19-Pandemie

Das durch die COVID-19-Pandemie stark veränderte Konsumverhalten dürfte die ohnehin ansehnliche Zuwachsprognose im E-Commerce zusätzlich beschleunigen – und damit auch die Logistikflächennachfrage. Amazon hat angekündigt, in den USA mindestens 100.000 weitere Mitarbeiter vorsorglich einzustellen. Die Penetrationsrate im Onlinehandel (Anteil der aktiven, zahlenden Nutzer oder Accounts an der Gesamtbevölkerung im ausgewählten Marktsegment) liegt für 2020 in Europa bei etwa 72,6% mit einem erwarteten Anstieg auf 78,0% im Jahr 2024. Auch dürfte sich der durchschnittliche Erlös pro Nutzer (ARPU - Average Revenue Per User) von derzeit 557 Euro stärker entwickeln als bislang erwartet. In Großbritannien liegt der ARPU beispielsweise bereits bei 1.239 Euro und die Penetrationsrate bei fast 90% - bis 2024 soll sie auf nahezu 93% steigen. Eine ähnlich hohe Penetrationsrate mit 86% zeigt die Schweiz bei einem erwarteten Anstieg auf rund 93% im Jahr 2024. Der durchschnittliche ARPU in der Schweiz beträgt derzeit 942 Euro.

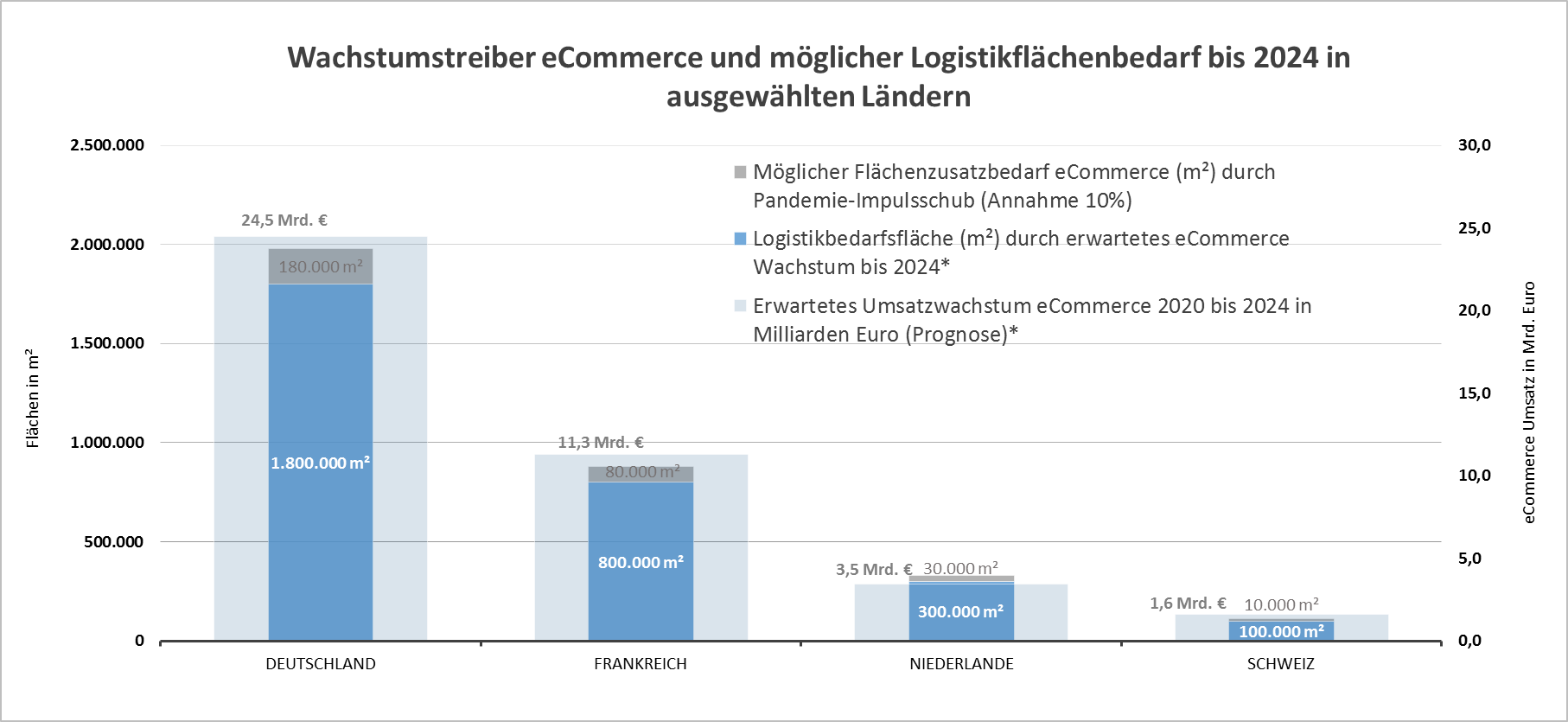

Eine Erhöhung der Online-Ausgaben schafft mehr Nachfrage nach Logistikflächen. Unter der Annahme eines branchenüblichen, eher konservativen Ansatzes von 75.000 Quadratmetern Logistikfläche, die für jede Umsatzmilliarde im E-Commerce benötigt werden, ergibt sich in Europa bei einem bereits vor Covid-19 erwarteten Umsatzanstieg von über 100 Mrd. Euro im Onlinehandel bis 2024 ein zusätzlicher Bedarf an Logistikflächen von rund 8 Mio. Quadratmeter. Allein in Deutschland würden demnach mit etwa 24 Mrd. Euro Zuwachs bis 2024 vom Onlinehandel knapp 2 Mio. Quadratmeter zusätzlich nachgefragt.

Abbildung 3:

*Umsatzprognose E-Commerce statista, eigene Berechnungen mit Annahme für Flächenkoeffizient 75.000 m² pro Mrd. Euro Umsatzwachstum

Die bislang im Vergleich zu anderen Hauptanlagesektoren günstigen Fundamentaldaten der Logistikbranche, zusätzliche Flächennachfrage durch einen auch bislang rasant wachsenden Onlinehandel, der Trend zur Urbanisierung und ein bereits vielerorts unzureichendes Angebot adäquater Flächen sorgen für ordentlichen Rückenwind für eine zunehmende Nachfrage und weitere Mietpreispotentiale bei Logistikimmobilien in Europa. Weiteren Antrieb geben mangelnde Neuflächenangebote durch zu geringe Baulandausweisungen in Ballungsgebieten und ansteigende Baukosten. Zusätzliche Impulse für die zusätzliche Flächennachfrage wird durch das von COVID-19 beschleunigte Konsumverhalten im Onlinehandel erwartet.

Die ins Stocken geratene Versorgung während der COVID-19-Krise mit Produktionsstopps, Grenzschließungen und langen Grenzkontrollen dürfte zudem zu einer Verstärkung des sogenannten Nearshoring führen, also der regionalen Produktionsrückverlagerung nach Europa. Gleichzeitig dürfte die Pandemie zu einem tendenziellen Umdenken von der bisherigen „Just-in-Time“-Herstellung zugunsten höherer regional verfügbarer Sicherheitsbestände für krisenfestere Versorgungs- und Lieferketten führen. Allein diese Entwicklungen mit dem notwendigen Vorhalten höherer Lagerbestände würde die Nachfrage nach dafür erforderlichen Logistikflächen zusätzlich forcieren.

Die Summe dieser Effekte dürfte – nach einer hoffentlich baldigen Rückkehr zum „Alltag“ – die überschaubaren negativen Auswirkungen der COVID-19-Krise auf die Logistikflächennachfrage mehr als ausgleichen. Durch den zusätzlichen Flächenbedarf entsteht bei einem unzureichenden Angebot für die Logistik-Spitzenmieten somit einiges Potential, dass sich ein Wachstum auch über bisher prognostizierte Werte bis zu 5% in diversen Logistikstandorten in Europa4 fortsetzen wird.

Die noch zögerliche Haltung einiger Investoren dürfte zwar zu einer zwischenzeitlichen Abkühlung des Logistik-Investmentmarkts führen. Laut einer Befragung im Netzwerk des FondsForum im März 2020 unter 170 institutionellen Immobilienkäufern wollen nur knapp über 40% der Investoren die Krise kurzfristig für Immobilieninvestitionen nutzen. Jeweils rund ein Viertel erklärte, ausschließlich bereits zuvor getroffene oder ausgewählte, sehr fokussierte Investitionsentscheidungen umzusetzen. Lediglich 4% der befragten Investoren gaben an, ihre Anlageentscheidungen vorerst zu stoppen. Für eigenkapitalstarke und investitionsbereite Logistikinvestoren kann dies attraktive Möglichkeiten im Hinblick auf Produktzugang und Einstandsrenditen eröffnen – vor allem bei Angeboten mit zeitlich festen Vorgaben zur Veräußerung und im Hinblick auf Mietpotentiale bei weiter anziehenden Logistikmieten.

Klar ist jedoch auch: Je länger die COVID-19-Pandemie anhält, desto höher steigen die Risiken für alle Zweige der Immobilienbranche – und somit auch für Mieter von Logistikflächen. Auch die Anforderungen an Logistikimmobilen, die sich von COVID-19-Effekten losgelöst sehr dynamisch entwickeln, dürfen bei Investitionsentscheidungen nicht außer Acht gelassen werden.

Quellenangaben:

Zahlenangaben E-Commerce und Logistikmarkt: statista

1 BNP Paribas Real Estate, European Logistics Market, Februar 2020

2 JLL Logistik- und Industriemarktüberblick Deutschland 4. Quartal 2019, Januar 2020

3 CBRE Logistikimmobilienbericht Schweiz | 2020

4 BNP Paribas Real Estate - European Property Outlook, February 2020

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von Olaf Bruns und MPC Real Estate Solutions GmbH

Erstveröffentlichung: The Property Post, April 2020