Stochern im Nebel

Verwirrende Meinungsvielfalt zu den Auswirkungen der Corona-Krise

Marktradar Mai 2020

Auch mehr als zwei Monate nach dem ersten Corona-Fall in Deutschland sind die Prognosen und Meinungen zu den Auswirkungen der Krise auf Wirtschaft und Immobilienmarkt eher verwirrend. Bei den Immobilienpreisen gehen die Meinungen und Einschätzungen von stabilen Preisen bis hin zu einem Minus von 25 Prozent. Wir versuchen, die Prognosevielfalt für Sie zu sortieren.

Im letzten Marktradar haben wir eine vorsichtige Prognose der Auswirkungen der Corona-Krise versucht. Seitdem hat sich die Informationslage nur wenig geändert. Wir halten daher an unseren Meinungen fest. Wir wollen aber diesmal vor allem „messbare Meinungen“ und Fakten zusammen darstellen und versuchen, eine Übersicht über weitere ausgewählte Meinungen zu geben. Wir schauen uns zunächst Stimmungsindizes an, dann die verschiedenen Konjunkturprognosen und schließlich Aussagen zum Immobilienmarkt. Wir hoffen damit, den Informationsdschungel, der in Bezug auf die Corona-Krise herrscht, für Sie etwas zu ordnen und zu sortieren.

Stimmungsindizes zeigen nach unten

Die Ergebnisse der Umfrage zum letzten BF.Quartalsbarometer haben einen bislang einmaligen Stimmungsabfall unter den Immobilienfinanzierern aufgezeigt. Der Barometerwert stürzte von -3,81 Punkten im ersten Quartal 2020 auf -15,24 Punkte im zweiten Quartal 2020. Eindeutig war dieses Ergebnis von der sehr jungen Krise geprägt und dies zu einem Zeitpunkt, an dem die Unsicherheiten am größten waren. Ähnliche Entwicklungen zeigten auch andere Stimmungs-Indizes. So fiel der Deutsche Hypo Immobilienklima-Index um nahezu 40 Prozent. Wie überaus pessimistisch diese Einschätzung ist, zeigt der Vergleich mit dem ifo Geschäftsklimaindex, der auf Befragungen von etwa 9.000 Unternehmen basiert. Dieser zeigt zwar den stärksten jemals gemessenen Rückgang im wiedervereinigten Deutschland und den niedrigsten Wert seit Juli 2009, fällt aber nur um etwa 10 Prozent. Nun haben diese Stimmungs-Indizes gemeinsam, dass sie nur eine Momentaufnahme einer Einschätzung widergeben. Sie sind damit nicht wirklich Fakten, sondern vielmehr nur besonders sorgfältig gemessene Meinungen zu einem bestimmten Zeitpunkt. Zudem ist bekannt, dass derartige Indizes, ähnlich wie die Börse, zu kurzfristigen Übertreibungen neigen. Es ist zu erwarten, dass bei einer erneuten Umfrage die Werte immer noch pessimistisch, aber nicht ganz so schlecht wie zu Quartalende ausfallen. Dennoch ist der starke Stimmungsabfall im Immobiliensektor außergewöhnlich.

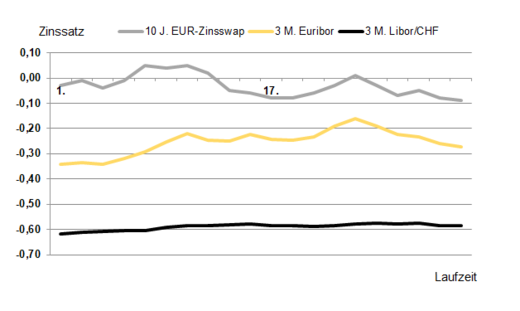

Zinsentwicklung

Die Zinsen schwankten im April nur etwas stärker als gewöhnlich, zeigten aber dennoch nur kleine Veränderungen. So stieg der 3-Monats-Euribor zunächst von -0,343 auf -0,161 Prozent, sank aber dann wieder auf -0,261 Prozent. Auch die langfristigen Zinsen verliefen im April volatiler als in den Vormonaten. Der 10-Jahres-Zinsswap stand zu Monatsbeginn bei -0,03 Prozent, stieg zwischenzeitlich auf 0,05 Prozent, endete aber wieder bei -0,08 Prozent.

Konjunkturprognosen weichen erheblich voneinander ab

Dass die Pandemie in Deutschland und Europa zu einem Wirtschaftseinbruch führt, ist unumstritten. Der Umfang der Rezession ist allerdings weiterhin nicht absehbar. Unsicherheitsfaktoren sind nicht nur der Verlauf der aktuellen Lockerungen bis zur vollständigen Öffnung aller Wirtschaftszweige und das Risiko einer zweiten Pandemiewelle, sondern auch die Auswirkungen der andauernden Verunsicherung auf Konsum- und Investitionsentscheidungen. In dieser unsicheren Faktenlage ist es nicht weiter erstaunlich, wenn verschiedene Konjunkturprognosen noch stärker als ohnehin üblich voneinander abweichen und bereits nach kurzer Zeit anders ausfallen. So schätzten die „Wirtschaftsweisen“ im März das Wirtschaftswachstum für 2020 noch auf ‑2,8%. Die renommierte Gemeinschaftsdiagnose der führenden Wirtschaftsinstitute ermittelt hingegen im April einen Wert von ‑4,2%. Die Frühjahrsprognose der Bundesregierung rechnet nunmehr mit ‑6,3% aus, der Internationale Währungsfonds sogar mit ‑7,0%. Dabei gehen diese Prognosen davon aus, dass es keine weiteren Pandemiewellen gibt, aber auch davon, dass ein Impfstoff nicht frühzeitig verfügbar ist. Es kann also auch noch wesentlich schlimmer werden. Belastbare Statistiken gibt es mittlerweile für die Eurozone aus der Schnellschätzung des ersten Quartals 2020. Nach der Interpretation der KfW lässt der Rückgang des Bruttoinlandsprodukts von 3,8% die Schlussfolgerung zu, dass die Eindämmungsmaßnahmen im März durchschnittlich zu einem Rückgang der Konjunktur um 17% geführt haben.

Prognosen zum Wohnimmobilienmarkt schwanken zwischen Preisrückgang und Stabilität

Auf der Basis dieser und anderer Prognosen versuchen sich nunmehr verschiedene immobilienwirtschaftliche Experten und Forschungsinstitute in Voraussagen über die Entwicklung der Mieten und Preise der verschiedenen Segmente. In einem in der Presse vielbeachteten Aufsatz wird beispielweise mit erstaunlicher Eindeutigkeit die These vertreten, dass es mittelfristig („in den kommenden Monaten“) bei Wohnimmobilien zu Preisrückgängen von 15-25 % kommen werde; mithin nunmehr endlich die Preisblase auf den Immobilienmärkten platze. Ein anderes Institut kommt zu einem völlig gegenteiligen Ergebnis: Zum einen liege (wahrscheinlich) keine Immobilienblase vor, zum anderen sei mit Preiskorrekturen (wahrscheinlich) nicht zu rechnen und im schlimmsten Fall mit bis zu ‑12%. Es ist für den ungeschulten Leser nicht immer einfach zu erkennen, dass es im ersten Fall nicht um eine wissenschaftliche Studie, sondern nur um eine durch Plausibilitätsüberlegungen gestützte Einschätzungen handelt. Im zweiten Fall wird zumindest versucht, mit einfachen wissenschaftlichen Methoden und den wenigen verfügbaren Daten einigermaßen gesicherte Aussagen zu treffen. Auch diese Autoren kennen die Zukunft nicht. Wohltuend ist aber, dass sie auf die Unsicherheit ihrer Ergebnisse selbst hinweisen.

Nach der Lektüre der zwischenzeitlich erschienenen Studien und Prognosen gewinnen wir vor allem die Erkenntnis, dass in den letzten vier Wochen die Unsicherheit bislang nicht wesentlich kleiner geworden ist. Wir werden uns noch für lange Zeit damit abfinden müssen, dass die zukünftige Entwicklung derzeit noch weniger als sonst vorhersehbar ist. Nach unserer Beobachtung verhalten sich viele Marktteilnehmer entsprechend derzeit sehr zurückhaltend. Es sei daher dennoch die Prognose gewagt, dass wir für das laufende Quartal zurückgehende Umsätze erwarten.erwarten.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: BF.direkt AG, Mai 2020