Vom Paketboom profitieren!?

Warum sich Renditschancen im Nischensegmenten Logistikimmobilien ergeben.

Wer als sicherheitsorientierter Immobilienanleger im aktuellen Niedrigzinsumfeld höhere Renditen erzielen will, muss die eingetretenen Pfade zwangsläufig verlassen. Denn die Nachfrage nach klassischen Core-Immobilien im Büro- oder Einzelhandelssegment übersteigt das Angebot schon lange um ein Vielfaches und die Renditen sinken von Jahr zu Jahr. Chancen ergeben sich in den sogenannten Nischensegmenten. Beispiel Logistikimmobilien. Doch auch hier gilt: das Angebot wird zunehmend knapp und der Wettbewerb um geeignete Flächen größer. Zwar bietet Deutschland als Exportnation und Land mit neun Anrainerstaaten beste Voraussetzungen für neue Logistikimmobilien. Dennoch gestaltet sich die Bewertung einer neuen Logistikimmobilie aus Sicht eines Immobilienfinanzierers als sehr komplex. Ein genauer Blick im Rahmen des Kreditvergabeprozesses lohnt sich aber ohne Frage. Besteht zwischen Investoren und Finanzierern ein offener Austausch zu allen Chancen und Risiken der Logistikimmobilie, sind die Aussichten für eine erfolgreiche Finanzierung gut.

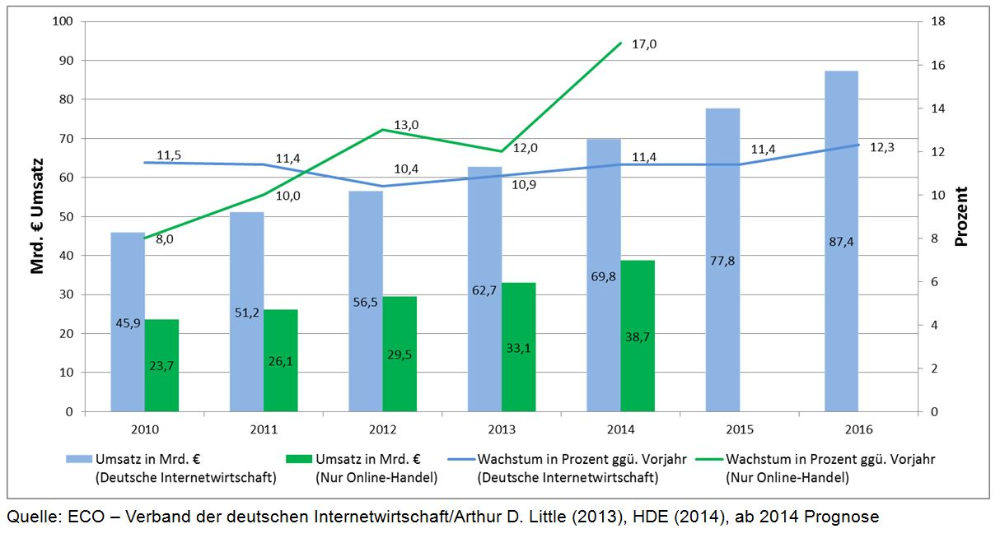

Die Logistikbranche zählt mittlerweile zu den bedeutendsten Wirtschaftszweigen in Deutschland, insbesondere seit Einsetzen der Glanzzeit im E-Commerce. Denn der zunehmende Online-Handel hat in den vergangenen Jahren einen Paketboom ausgelöst, der zu Zeiten der klassischen Katalogbestellung nicht denkbar gewesen wäre. Hinzu kommt die vergleichsweise hohe Rückgabequote, gerade bei Bestellungen aus dem Bereich Mode. Und der Bedeutungsgewinn von E-Commerce hält an. Wie der Branchenverband ECO mitteilt, weist die deutsche Internetwirtschaft jährliche Wachstumsraten von rund 11 Prozent auf – bis 2016 wird dieser Industriezweig seinen Umsatz auf voraussichtlich 87,4 Milliarden Euro steigern. Aber nicht nur das Umsatzwachstum von E-Commerce in Deutschland und Europa macht Logistikimmobilien für Investoren und Finanzierer interessant.

Abbildung 1: E-Commerce-Wachstum beflügelt die Logistikbranche

Daneben verfügt Deutschland über eine Vielzahl von Faktoren, die die Logistikbranche hierzulande antreiben. Betreiber von Logistikimmobilien finden in Frankfurt/Main den weltweit siebtgrößten Frachtflughafen, in Hamburg den größten Eisenbahnknotenpunkt Europas, und sie können darüber hinaus mit rund 13.000 Kilometer Autobahn auf eines der dichtesten Verkehrsnetze der Welt zurückgreifen. Daneben vereinfachen zahlreiche gut ausgebaute Bundesstraßen und Wasserwege den Transport von Gütern. Als exportorientiertes Land profitiert Deutschland von der Internationalisierung der Märkte und den damit verbundenen Handelsströmen. Dass diese im laufenden Jahr nicht zurückgehen, bestätigt eine Prognose des Internationalen Währungsfonds (IWF). Der IWF sagt Deutschland für 2014 ein Wirtschaftswachstum von 1,5 Prozent voraus, während er für die gesamte Eurozone im Jahr 2014 lediglich ein Anwachsen um 1,1 Prozent erwartet.

Das Flächenangebot für Logistikimmobilien ist knapp

Vor diesem Hintergrund ist es nicht verwunderlich, dass Logistikimmobilien als Assetklasse zunehmend aus ihrem Nischendasein hervortreten. Ob Fertigwarenlager für die Industrie, Warenverteilzentren für den Handel oder Güterverkehrszentren für sämtliche Transportdienstleister – der Umsatz bei Lager- und Logistikflächen in Deutschland entwickelt sich dynamisch. In den ersten drei Quartalen 2013 belief sich der Flächenumsatz nach Angaben von BNP Paribas Real Estate auf 3,75 Millionen Quadratmeter. Damit liegt das Ergebnis rund 4 Prozent höher als im vergleichbaren Vorjahreszeitraum. Der durchschnittliche Umsatz der letzten sechs Jahre wurde sogar um knapp 10 Prozent übertroffen. Allerdings könnte es in den kommenden Jahren zu einem Rückgang des Flächenumsatzes kommen, sofern Projektentwicklungen beziehungsweise Neubauten weiterhin nur zögerlich finanziert werden und die Suche nach Bestandsflächen schwerer wird. Laut Deutsche Immobilien-Partner (DIP) entfielen 2013 rund drei Viertel des Transaktionsvolumens auf Bestandsimmobilien und nur ein Viertel auf Projektentwicklungen, Modernisierungen und Neubau. Doch sollen die hohen Forderungen seitens der Banken für die Finanzierung von Logistikimmobilien gelockert werden, damit mehr neue Flächen auf den Markt kommen und sich mehr Logistikunternehmen in Deutschland ansiedeln können? Die Antwortet aus Finanzierungssicht lautet „Nein“, obwohl die positiven Rahmenbedingungen für sich genommen uneingeschränkt für eine Ausweitung der Neubauprojekte in Deutschland sprechen.

Hohe Anforderungen an Logistikimmobilien

Für die Finanzierbarkeit von Logistikimmobilien stellen sich jedoch Herausforderungen, die jenseits der Beurteilung der ökonomischen Rahmenbedingungen liegen und zum Teil auch jenseits des Einflusses der Finanzierungspartner und Investoren. So führt die restriktive Haltung von Gemeinden und Kommunen bei der Ausweisung geeigneter Grundstücke dazu, dass die Nachfrage in der Großfläche oftmals nicht bedient werden kann. Vor allem in den Metropolen Berlin, Hamburg, München, Düsseldorf und Frankfurt beziehungsweise in deren „Speckgürteln“ sowie in anderen für die Logistikbranche relevanten Großräumen wie im Ruhrgebiet oder in der Region Halle-Leipzig sind immer weniger bebaubare Flächen vorhanden, die nach Lage, Qualität und Größe den Anforderungen der Nutzer entsprechen. Zu den wesentlichen Standortkriterien einer Logistikimmobilie zählt hierbei vor allem eine 24-Stunden-Betriebserlaubnis an sieben Tagen in der Woche. Eine solche Genehmigung kann nur dann eingeholt werden, wenn der Standort zuvor als Gewerbe- oder Industriegebiet ausgewiesen wurde. Auch muss der Geschäftsbetrieb durch verbindliche Lärmschutzgutachten seitens der Gemeinde und der Baubehörde genehmigt sein. Neben diesen hohen Ansprüchen wird sich der Konflikt zwischen Angebot und Nachfrage künftig noch verschärfen, da immer größere Lager- und Logistikflächen erforderlich werden. Denn jede zusätzliche Milliarde Euro Umsatz im Bereich E-Commerce führt auch zu einem Anstieg des Lagerbedarfs. Zur Erfüllung aller Kundenwünsche sind heute schon Hallengrößen von 60.000 bis mehr als 100.000 Quadratmetern nötig, damit das gesamte Sortiment vorgehalten werden kann. Bei einer üblichen Grundstücksauslastung von 50 Prozent sind notwendige Flächen mit einem Ausmaß von rund 200.000 Quadratmetern keine Seltenheit mehr.

Drittverwendungsfähigkeit als wichtigstes Prüfkriterium

Da aufgrund des immer knapper werdenden Flächenangebots weniger neu und somit gemäß den individuellen Ansprüchen der Nutzer gebaut werden kann, kommt der Drittverwendungsfähigkeit der Logistikimmobilie eine tragende Rolle bei der Finanzierungsentscheidung seitens der Banken zu. Mit der Beurteilung der Drittverwendbarkeit erhöht sich auch der damit verbundene Prüfungsaufwand für die Finanzierung von Modernisierungen und Neubauten. Die Beleihungsmöglichkeiten hängen im aktuellen Marktumfeld besonders stark davon ab, wie schnell an Dritte neuvermietet werden kann – auch wenn die Flächenknappheit stabile bis leicht steigende Mieten mit sich bringt, was sich werterhöhend im Rahmen der Beleihungs- und Marktwertermittlung auswirkt. Im Zuge des Kreditvergabeprozesses müssen nicht nur die Makro- und Mikrolage sowie die Mietvertragslaufzeiten überprüft werden, sondern auch insbesondere die Hallencharakteristika, welche für die Drittverwendbarkeit der Immobilie ausschlaggebend sind. Hierzu bedarf es umfangreichen baulichen und logistischen Fachwissens, wenn beispielsweise die Deckenhöhe, die Bodentraglast, die Stützenraster und die Anordnung sowie Anzahl von Toren und Rampen beurteilt werden müssen. Eine transparente und nachvollziehbare Bewertung ist nur dann möglich, wenn Klarheit über die Möglichkeiten besteht, ob und wie eine Logistikimmobilie in der bisherigen oder in einer anderen Nutzenkategorie weitervermietet werden kann.

Die Wahrscheinlichkeit einer Nachvermietung wird zudem durch den Einsatz ökologisch verträglicher und energieeffizienter Technologien erhöht. Daher ist im Rahmen des Kreditvergabeprozesses ebenfalls zu prüfen, ob alternative Baumaterialien verwendet wurden, eine optimale Wärmedämmung an Toren und in den Hallen gewährleistet ist oder sogar ein innovatives Lichtkonzept Einsatz findet. Maßnahmen dieser Art beeinflussen die Ökobilanz einer Logistikimmobilie maßgeblich und können Einsparungen bei den Betriebskosten zwischen 20 und 25 Prozent ermöglichen – ein wesentlicher Faktor, wenn es um die Bewertung der Nachvermietungsmöglichkeiten und die Chancen zur Drittverwendung geht.

Zusammen mit der in Zukunft erzielbaren Marktmiete, die nicht mit der aktuellen übereinstimmen muss, ist die Drittverwendbarkeit für Immobilienfinanzierer das entscheidende Kriterium bei der Finanzierung von Logistikimmobilien. Investoren stellen dagegen die besondere Eignung der Immobilie, die bereits ausgehandelten Mietverträge und die Laufzeit als positive Finanzierungsmerkmale in den Vordergrund. Diese unterschiedlichen Sichtweisen bei der Bewertung der zu finanzierenden Immobilie müssen in einem ständigen und offenen Austausch zwischen Banken und Entwicklern beziehungsweise Investoren diskutiert werden, damit geplante Investitionen in Logistikobjekte erfolgreich realisiert werden können. Zwar spricht derzeit Vieles dafür, dass deutsche Logistikimmobilien auch künftig und im zunehmenden Maß in der Gunst der Investoren stehen werden. Aus finanzwirtschaftlicher Sicht bleibt die Finanzierung von Logistikimmobilien trotz der günstigen Ausgangsbedingungen bei Konjunktur und E-Commerce dennoch ein komplexes Aufgabenfeld mit einer Vielzahl an Prüfkriterien – angefangen bei der Lage über die Mietvertragsdauer bis hin zur Drittverwendbarkeit. Am Ende ist es die Transparenz zu allen Erfolgs- und Risikofaktoren der Logistikimmobilie, die über die Finanzierung und deren Erfolg entscheidet.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von HSH Nordbank

Erstveröffentlichung: Immobilien & Finanzierung 07/2014, April 2014