Weltweit große Fragezeichen

Die deutsche Immobilienwirtschaft in Zeiten globalpolitischer Unsicherheiten

Wirtschaftswachstum, Handel, Währungen, Kapital- und Immobilienmärkte? Weltweit große Fragezeichen. Aber auch einige eindeutige, unbequeme Antworten. Donald Trumps Vorgehensweise und Benehmen ist zumindest ungewöhnlich für den Präsidenten der wichtigsten westlichen Demokratie. Und Theresa May möchte das britische Referendum zum EU-Austritt zügig umsetzen und scheint dafür auch massive wirtschaftliche Verwerfungen zu akzeptieren. Die Konsequenzen für die Volkswirtschaften dieser Welt sind schwer abzuschätzen.

Europa hat dazu wichtige Wahlen. In den Niederlanden und in Frankreich scheinen wir mit einem blauen Auge davon gekommen zu sein. Nicht zu vergessen die Territorialdispute im Südchinesischen Meer, Nordkorea oder der ungelöste Konflikt in der Ukraine, der Abschied der Türkei von einer Demokratie nach westlichem Verständnis. Die Flüchtlingskrise und die Risiken durch den Terrorismus werden dazu langfristig Herausforderungen unserer Zeit sein.

Störsignale unverkennbar

Märkte mögen keine Unsicherheit. Vertrauensverlust ist die Folge. Auch wenn die Börsen sich nach politischen Schocks meist schnell wieder erholen, steht die Politik insgesamt aktuell auf unsicherem Terrain. Und wo wir hinschauen, sammeln Populisten Anhänger und schüren eine Stimmung, die sich gegen Globalisierung, Vielfalt und freien Handels-, Waren- und Personenverkehr richtet. „Disruptiv“, bislang immer im Zusammenhang mit der Digitalisierung zu lesen, lässt sich auch auf die aktuelle politische Großwetterlage anwenden, denn enorme Störsignale sind erkennbar.

Veränderungen als Chance

Veränderungen können aber auch als Chance begriffen werden. Und es scheint, als habe sich die Immobilienwirtschaft mit den neuen politischen Herausforderungen arrangiert. Die überwiegend positive Grundstimmung auf den deutschen Investment-und Vermietungsmärkten hält an. Bei unverändert niedrigem Zinsniveau schlägt sich vor allem in Deutschland der hohe Anlagebedarf von Kapitalsammelstellen wie Fonds oder Versicherungen in Immobilien nieder. Immobilien, so scheint es, sind aus keinem zukunftsweisenden Portfolio mehr wegzudenken – in welcher Form auch immer, als Direktinvestment oder als Beteiligung, etwa über Fonds oder Aktien. Aber auch für Privatinvestoren sind Immobilien von größter Relevanz – als Vehikel der Altersvorsorge in unsicheren Zeiten.

Ein Blick zurück

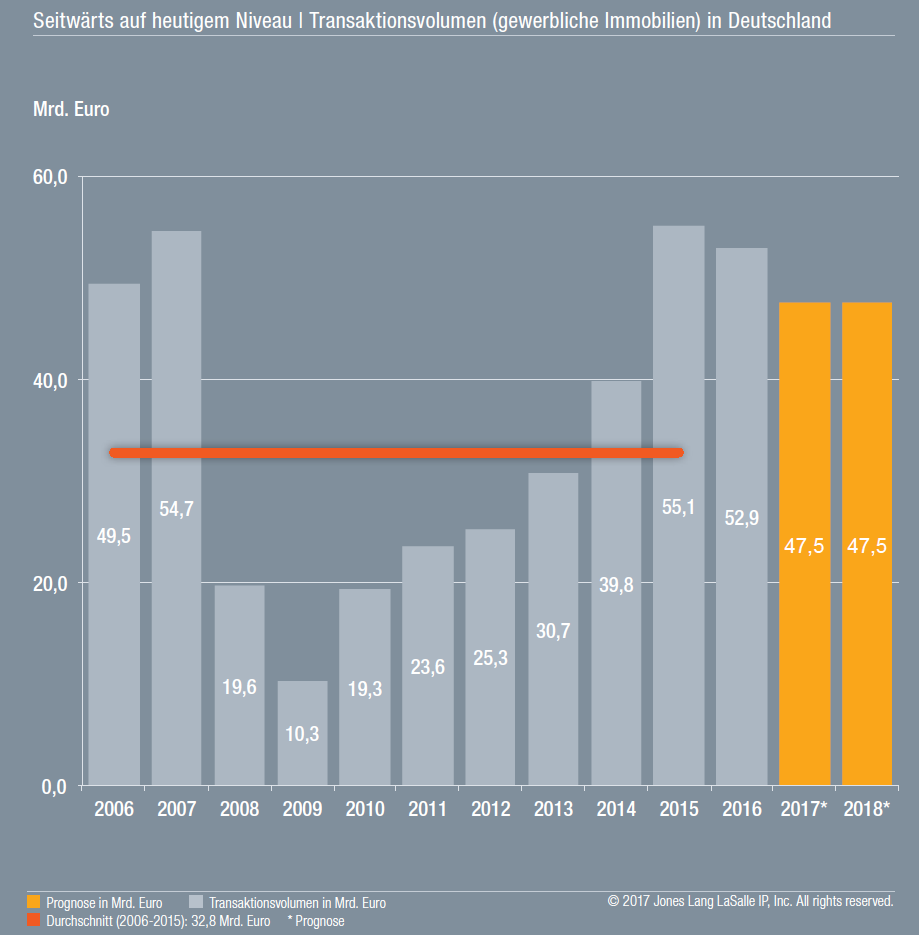

Das zeigt sich zum Beispiel beim Blick zurück auf das Investmentjahr 2016. Nach sechs Anstiegen in Folge (2010-2015) mit einem Rekordvolumen 2015 sah es bis weit in den Dezember 2016 hinein nicht so aus, als könnte das Transaktionsvolumen auf dem deutschen Gewerbeimmobilienmarkt die 50-Milliarden-Euro-Marke erreichen. Doch ein außergewöhnlich starker Schlussspurt mit großvolumigen Einzel- und Portfoliotransaktionen sorgte für einen dynamischen Jahresabschluss. Der Rückgang gegenüber 2015 bewegt sich deshalb bei nur noch rund 4 Prozent. Nach 2015 (55,1 Milliarden Euro) und 2007 (54,7 Milliarden Euro) reiht sich 2016 mit einem Transaktionsvolumen von 52,9 Milliarden Euro auf Platz 3 in der Langzeitstatistik ein. Ob die aufkeimende Unsicherheit dem Markt diesen finalen Push gegeben hat und Transaktionen deshalb vorgezogen wurden, bleibt Spekulation. Genauso wie es letztendlich nicht zu belegen ist, dass Kapitalströme spürbar aus Großbritannien nach Deutschland umgelenkt wurden. Mehr noch als der gewerbliche Investmentmarkt standen 2016 die Wohnimmobilienmärkte zumindest im öffentlichen Fokus. Aber auch die institutionellen Investoren haben ihre Akquisitionen ungeachtet der weiter steigenden Preise fortgesetzt, wenngleich das hohe Umschlagsvolumen des Jahres 2015 nicht erreicht wurde. Mit etwa 13,7 Milliarden Euro und 137.000 Wohnungen wurden nur 54 Prozent des Volumens von 2015 erreicht.

Die wenigen Großtransaktionen, zuletzt die Übernahme der Kontrollmehrheit der Conwert durch Vonovia, wirken sich auf die Struktur der gehandelten Wohninvestments aus. So sank die durchschnittliche gehandelte Portfoliogröße auf etwa 360 Wohnungen, dem drittniedrigsten Wert der vergangenen zehn Jahre. Zugleich stieg der durchschnittliche Preis pro Wohneinheit auf fast 100.000 Euro. Hauptgründe: Verkäufe höherwertiger Portfolios und zahlreicher Projektentwicklungen in Kombination mit schnell steigenden Preisen in den Metropolen. Mehr noch: Das Volumen der Forward Deals überschritt 2016 erstmals die 3-Milliarden-Euro-Marke und mehr als jede vierte Transaktion war eine Projektentwicklung.

Der deutsche Markt ist zunehmend gefragt. Mehr als ein Viertel des in Deutschland investierten Kapitals für Wohnimmobilien kam aus dem Ausland. Ob dies an der unsicheren Großwetterlage in der Welt mit einem vermeintlichen Safe Haven Deutschland liegt oder die deutschen Wohnimmobilienpreise immer noch als unterbewertet gesehen werden, ist nicht eindeutig. Generell steht Deutschland aber auch für 2017 auf der Prioritätenliste internationaler Investoren weit oben. Das Wachstum der Städte, die nach wie vor hohe Migration, die gesunde Wirtschaftsstruktur und der steigende Wohlstand fördern die Nachfrage.

Ein Blick in die Kristallkugel

Wie aber geht es weiter? Die Unsicherheit über politische Entwicklungen weltweit, das niedrige Zinsniveau und eine nach wie vor sehr stabile konjunkturelle Lage in Deutschland sind treibende Faktoren, die derzeit den Rahmen für die Prognosen der nächsten Jahre bilden.

Folgendes Szenario scheint möglich: Die US-Notenbank erhöht die Zinsen geringfügig, der Dollar bleibt gegenüber dem Euro stabil. Die amerikanische Wirtschaft entwickelt sich unverändert gut. Der Boom der deutschen Exportwirtschaft wird jedoch leicht gedämpft durch handelspolitische Verwerfungen. In Europa verlängert die EZB das Ankaufsprogramm bis Ende 2018 allerdings mit weiter verringertem Ankaufsvolumen von nur noch 20 bis 40 Milliarden Euro pro Monat. Die Zinskurve verbleibt in den kurzen Laufzeiten nahe der Null-Linie, die längeren Laufzeiten steigen auf ein Niveau von 1,25 Prozent für die zehnjährige Mid-Market-Swap-Rate. Die Brexit-Verhandlungen verlaufen unspektakulär. Das sich abzeichnende Handelsabkommen der EU mit Großbritannien wird als fair eingestuft. In Frankreich hat sich ein gemäßigter Kandidat durchgesetzt und regiert im Stil der Vorgänger. Die neue deutsche Bundesregierung setzt auf Kontinuität.

Die deutsche Wirtschaft bleibt dynamisch. Der Exportüberschuss verweilt auf hohem Niveau. Die Arbeitslosigkeit ist nahezu gleich geblieben. Das Wirtschaftswachstum wird bei über 1 Prozent erwartet, die Inflation unter 1,5 Prozent.

Die Konsequenz: Auf den Immobilienmärkten in Deutschland werden in zwei Jahren die Renditen auf derzeitigem Niveau verharren, die Mieten moderat gewachsen sein und die unverändert hohe Nachfrage nach Immobilien für ein weiterhin reges Transaktionsgeschehen auf dem Investmentmarkt gesorgt haben.

Seitwärts auf heutigem Niveau

Aufgrund vielschichtiger Meinungen von Branchenexperten sowie unserer eigenen Analysen bewerten wir den Immobilienmarkt auf Basis dieses wahrscheinlichen Szenarios als solide. Er wird sich aller Voraussicht nach im Zweijahres-Horizont seitwärts auf dem heutigen Niveau bewegen. Ein weiterer Rekordlauf wie auch der Eintritt in eine schwächere Phase werden parallel diskutiert, sind jedoch mit Blick auf die hohe Stabilität der Märkte derzeit untergewichtet. Mit jedem fiktiven Ereignis in den Szenarien, das durch Wahlergebnisse oder Vertragsabschlüsse zur Realität wird, können sich die Eintrittswahrscheinlichkeiten verändern.

Der Originalbeitrag stammt aus dem ZIA Geschäftsbericht 2017 und erschien zuerst online bei AUF EIN WORT, dem Portal des ZIA Zentraler Immobilien Ausschuss e.V.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von ZIA Zentraler Immobilien Ausschuss e.V.

Erstveröffentlichung: ZIA Geschäftsbericht 2017