Zinspolitik

EZB hat nur eingeschränkte Macht über Zinsen

Vielfach wird die Politik der EZB für die niedrigen Zinsen verantwortlich gemacht. Aber auch in allen anderen Staaten sind die Zinsen sehr niedrig. Die Ursachen sind global und werden sich so schnell nicht ändern.

Christine Lagarde, die neue Präsidentin der Europäischen Zentralbank (EZB), hat sich unmittelbar nach ihrem Amtsantritt widersprüchlich zur weiteren Geldpolitik geäußert. Alles stehe auf dem Prüfstand, so Lagarde. Auch die Niedrigzinspolitik? Ausdrücklich sollen die Effektivität und die Nebeneffekte der geldpolitischen Instrumente überprüft werden. Dennoch erklärte sie gleichzeitig, dass die Geldpolitik vorerst expansiv bleiben werde.

Auch wenn diese Aussagen der EZB-Präsidentin aus unserer Sicht nicht als die Ankündigung einer Zinswende zu verstehen sind, beobachten wir doch eine deutliche Reaktion der Marktteilnehmer. Vor der Präsidentschaft von Lagarde hatten die Marktteilnehmer nahezu kein Interesse an Zinssicherung. Nunmehr ist die Nachfrage nach Zinsfestschreibung und anderen Sicherungsinstrumenten wieder deutlich gestiegen.

Die Wissenschaft vertritt seit einigen Jahren die These, dass zum einen die Zentralbanken nur teilweise für die niedrigen Zinsen verantwortlich seien, und dass zum anderen die Zinsen global noch sehr lange niedrig bleiben werden. Die Ursachen werden darin gesehen, dass das weltweite Kapitalangebot über der Kapitalnachfrage liegt, da international immer mehr Bürger privat für das Alter vorsorgen.

So sehen etwa Clemens Fuest und Timo Wollmershäuser vom ifo Institut in München die Ursachen der niedrigen Zinsen in einer Vielfalt von Faktoren, darunter die hohen Sparneigung in Industrie- und Entwicklungsländern, die niedrigen Investitionen von Staaten und Unternehmen und die demografischen Entwicklungen. Den Einfluss der aktuellen Geldpolitik beziffern sie auf nur etwa 2 Prozent. Mit anderen Worten: Selbst, wenn die EZB ihre Niedrigzinspolitik wieder aufgeben würde, sollten die Zinsen nur um etwa 2 Prozent steigen.

Mehrere Autoren wiedersprechend übrigens explizit der Aussage, dass die EZB die Zinsen künstlich niedrig setzt, damit sich die südlichen Mitgliedsstaaten mit günstigen Krediten refinanzieren können. Man muss diese Aussagen nicht teilen. Allerdings werden an dieser Stelle auch keine alternativen Lösungen für die hohen Schulden dieser Staaten oder die Auswirkungen höherer Zinsen diskutiert.

Zinsentwicklung

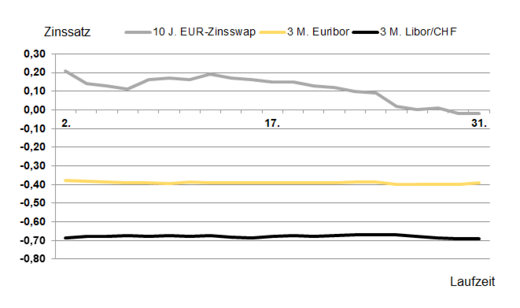

Die langfristigen Zinsen sind im Januar wieder gesunken. Der Zehn-Jahres-Zinsswap lag zu Monatsbeginn noch bei 0,21 Prozent und sank im Monatsverlauf -0,02 Prozent. Der Sechs-Monats-Euribor sank ebenfalls leicht von -0,323 Prozent zu Monatsbeginn auf -0,338 zu Monatsende. Auch der Drei-Monats-Euribor sank im Monatsverlauf von -0,379 auf -0,393 Prozent.

Ausblick

Aus unserer Sicht ist bis auf Weiteres nicht damit zu rechnen, dass die EZB sich von der Niedrigzinspolitik abwendet. Durchaus wahrscheinlich ist allerdings, dass eine umfassende Neubewertung der Instrumente stattfinden wird. So könnten etwa die Anleiheaufkäufe durch andere Maßnahmen zumindest teilweise ersetzt werden. Die Zinsen werden allerdings unserer Meinung nach noch auf absehbare Zeit niedrig bleiben.

Dabei sollte man aber die kurzfristigen Entwicklungen nicht außer Acht lassen. So sind die Konditionen für Zehn-Jahres-Swaps zu Jahresbeginn erneut deutlich gesunken, auch wenn das aktuelle Niveau den historischen Tiefstand vom August 2019 noch nicht erreicht hat.

Unser Fazit: Auch wenn man der Wissenschaft Glauben schenkt, dass die Zinsen auch auf sehr lange Sicht niedrig bleiben, so spricht vieles dafür, langfristige Verbindlichkeiten nunmehr auch langfristig festzuschreiben.

Die Nutzungsrechte wurden The Property Post zur Verfügung gestellt von BF.direkt AG

Erstveröffentlichung: Marktradar Februar 2020 der BF.direkt AG