Alternative Investments

Private Equity, Private Debt und Infrastrukturinvestments dominieren Allokationen

Erscheinungstermin: Oktober 2025

Herausgeber: Bundesverband Alternative Investments e.V. (BAI)

Die zunehmende Komplexität geopolitischer, ökologischer und regulatorischer Rahmenbedingungen fordert institutionelle Investoren dazu auf, ihre Portfolios fortlaufend zu überprüfen und stärker zu diversifizieren. In diesem Umfeld rücken alternative Investments immer stärker in den Fokus – insbesondere im Hinblick auf Resilienz, Ertragschancen und Zukunftsfähigkeit. Doch welche Rolle spielen Sachwerte, Private Debt oder Infrastruktur-Investments heute wirklich in institutionellen Portfolios? Welche Trends zeichnen sich ab, und wo liegen die größten Herausforderungen für Asset Owner und Asset Manager? Antworten auf diese Fragen liefert die „Investor Survey 2025“ des Bundesverbands Alternative Investments e.V. (BAI), die auf der Befragung von 107 institutionellen Investoren und 147 BAI-Mitgliedsunternehmen basiert. Der Report analysiert Anlageverhalten, Allokationstrends und Markteinschätzungen für eine Vielzahl alternativer Assetklassen – mit besonderem Fokus auf Investoren in der DACH-Region.

Die wichtigsten Ergebnisse der Umfrage:

Reife und Professionalität im Umgang mit alternativen Investments

Mehr als 60 % der befragten Investoren schätzen ihre Expertise im Bereich alternativer Anlagen als hoch ein – ein stabiler Wert im Vergleich zum Vorjahr. Neuzugänge im Segment der Private Markets sind rückläufig und haben sich auf niedrigem Niveau stabilisiert. Dies spricht für eine fortschreitende Marktreife und ein gefestigtes Engagement institutioneller Investoren im Alternatives-Bereich.

Verbreitung und Ausblick auf Allokation alternativer Assetklassen

Private Equity, Private Debt und Infrastrukturinvestments dominieren die Allokation. Die Zahl der Investoren in Venture Capital, Natural Capital oder Insurance-Linked Securities nimmt kontinuierlich zu. Hingegen bleiben Kryptoanlagen eine institutionelle Nische. Der positive Ausblick auf „Nischenmärkte“ unterstreicht die zunehmende Diversifizierungsstrategie vieler Investoren.

Diversifikationsstrategien bleiben hoch, Entwicklung verläuft jedoch zweigeteilt

Die Mehrheit der institutionellen Investoren ist in vier oder mehr alternative Assetklassen investiert, ein Drittel sogar in sieben oder mehr – ein Zeichen für hohe Diversifikationsbereitschaft. Gleichzeitig zeigt sich, dass auch die Gruppe mit sehr fokussierten Portfolios wieder wächst. Damit entwickelt sich die Landschaft zweigleisig: Während einige Anleger konsequent auf breitere Streuung setzen, konzentrieren sich andere stärker auf ausgewählte Kernbereiche.

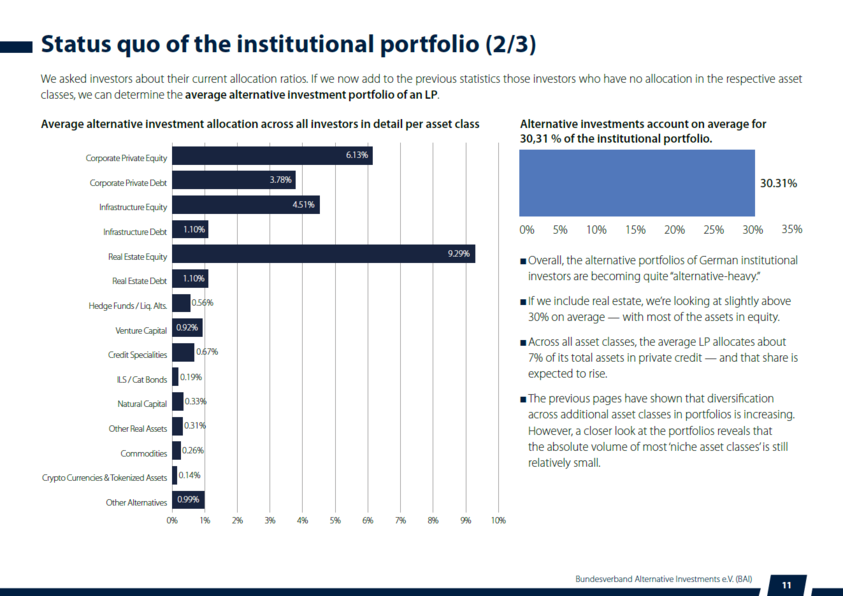

Alternatives bei 30 % Portfolioallokation

Alternative Investments machen im Schnitt 30,3 % des Portfolios institutioneller Anleger aus, bei den größeren Investoren (AuM-gewichtet) sogar 30,85 %. Vor allem Private Equity und Private Debt sind dominante Bestandteile. Auffällig ist: Trotz steigender Diversifikation bleiben viele „neue“ Assetklassen in absoluten Volumina weiterhin unterrepräsentiert.

Allokationsanpassungen deuten auf starke Mittelzuflüsse in Infrastruktur

Infrastruktur bleibt ein bevorzugter Zielmarkt: Über 50 % der Investoren planen, ihre Allokation zu erhöhen. Im Gegensatz dazu zeigen sich viele Anleger bei Real Estate Debt weiterhin zurückhaltend. Auch Private Equity bleibt gefragt, während Bonds an Attraktivität verlieren – zugunsten von Aktien und alternativen Strategien.

Marktsentiment überwiegend positiv – Real Estate mit leichtem Aufwind

Trotz makroökonomischer Unsicherheiten bleibt die Stimmung in den Bereichen Private Equity, Infrastruktur und Private Debt überwiegend positiv. Im Immobiliensegment ist erstmals wieder ein leichter Stimmungsaufschwung zu erkennen – insbesondere im Equity-Bereich. Asset Manager zeigen sich insgesamt optimistischer als institutionelle Investoren selbst.

Performancezufriedenheit deutlich gestiegen

Besonders Private Debt und Private Equity erfüllen die Erwartungen vieler Limited Partners (LPs). Auch bei Immobilienanlagen ist nach schwierigen Jahren eine deutlich gestiegene Zufriedenheit zu beobachten. Diese Entwicklung unterstützt eine mögliche Trendwende im Real Estate-Bereich – allerdings bleibt die Vorsicht groß.

Verteidigungsinvestments als potenzieller Megatrend

Investitionen in Rüstungs- und Dual-Use-Technologien werden zunehmend diskutiert. Zwar sind derzeit nur wenige Investoren engagiert, jedoch sehen rund 58 % der Befragten Defence als aktuellen oder zukünftigen Megatrend. Interne Richtlinien und ESG-Bedenken wirken jedoch weiterhin hemmend auf konkrete Allokationen.

ELTIF 2.0 öffnet Private Markets für neue Zielgruppen

Immer mehr Asset Manager strukturieren Produkte für semi-professionelle und private Investoren – insbesondere über ELTIFs. Private Equity und Private Debt stehen hier im Vordergrund. Dabei bleibt der Fokus mehrheitlich auf professionellen Investoren bestehen, was regulatorisch relevante Impulse für die Marktöffnung setzt.

Regulatorik: Wunsch nach Vereinfachung und Harmonisierung

Sowohl Limited Partners als auch General Partners fordern klarere und effizientere Regeln, insbesondere bei Reporting, Pre-Marketing und grenzüberschreitender Vertriebszulassung. Ein zentrales Anliegen ist zudem die Einführung einer klaren Definition für semi-professionelle Investoren im Rahmen der AIFMD-Novelle.