Ambulante Gesundheitsimmobilien

Institutionalisierung der Assetklasse schreitet voran

Erscheinungstermin: März 2026

Herausgeber: Hauck Aufhäuser Lampe, CBRE

Der demografische Wandel und steigende Gesundheitsausgaben verändern seit Jahren die Struktur der medizinischen Versorgung in Deutschland. In diesem Kontext gewinnt die Verlagerung von Leistungen in den ambulanten Bereich zunehmend an Bedeutung und beeinflusst auch die Anforderungen an Immobilien. Investoren richten ihren Blick verstärkt auf spezialisierte Nutzungsarten innerhalb der sozialen Infrastruktur, die stabile Cashflows und langfristige Nachfrage versprechen. Vor diesem Hintergrund analysiert der „Marktreport Ambulante Gesundheitsimmobilien“ von Hauck Aufhäuser Lampe Real Estate Investment Management (HAL REIM) in Kooperation mit CBRE die Entwicklung dieser Assetklasse. Im Fokus stehen Fragen nach Marktvolumen, Investmentdynamik, regionalen Potenzialen sowie der Rolle struktureller Reformen im Gesundheitswesen. Gleichzeitig wird untersucht, welche Bedeutung Mieterbonität, Standortqualität und Angebotsstrukturen für Investoren haben.

Dynamische Entwicklung des Investmentmarktes

Ambulante Gesundheitsimmobilien haben sich innerhalb der Healthcare-Assets als besonders wachstumsstarkes Segment etabliert. Das Transaktionsvolumen stieg 2025 auf rund 200 Mio. Euro und hat sich damit gegenüber dem Vorjahr mehr als verdoppelt. Diese Dynamik übertrifft die Entwicklung anderer Teilsegmente innerhalb der Gesundheitsimmobilien deutlich. Parallel dazu bleibt die Spitzenrendite mit etwa 4,6 % stabil, was auf ein ausgewogenes Verhältnis von Risiko und Nachfrage hindeutet. Für Investoren signalisiert dies ein weiterhin attraktives Rendite-Risiko-Profil bei gleichzeitig wachsender Marktliquidität. Die erwartete weitere Steigerung des Volumens unterstreicht die zunehmende Institutionalisierung des Segments.

Strukturelle Treiber stärken die Assetklasse

Die zunehmende Ambulantisierung medizinischer Leistungen wirkt als zentraler Nachfragetreiber für entsprechende Immobilien. Ergänzt wird dieser Trend durch den demografischen Wandel, der den Bedarf an wohnortnaher Versorgung erhöht. Ärztehäuser und Gesundheitszentren übernehmen dabei eine Schlüsselrolle in der Versorgungsstruktur. Für Investoren entstehen daraus langfristig stabile Einnahmeströme, die weniger konjunkturabhängig sind als bei anderen Nutzungsarten. Gleichzeitig gewinnen Asset-Management-Qualitäten an Bedeutung, insbesondere bei der Bewertung von Mikrolagen und Mieterstrukturen. Die Kombination aus strukturellem Wachstum und operativer Komplexität erhöht die Anforderungen an professionelle Investoren.

Investorenstruktur und Transaktionsmuster

Der Markt ist weiterhin stark durch Einzeltransaktionen geprägt, häufig im Volumen unterhalb von 50 Mio. Euro. Auf Käuferseite treten zunehmend internationale institutionelle Investoren auf, darunter Fondsvehikel und Private Capital. Verkäufer sind vor allem Bestandshalter und Entwickler, die moderne Objekte platzieren. Diese Struktur deutet auf einen noch jungen, aber wachsenden Investmentmarkt hin. Gleichzeitig erschwert die kleinteilige Dealstruktur den schnellen Aufbau großer Portfolios. Für spezialisierte Investoren ergeben sich dadurch jedoch attraktive Einstiegsmöglichkeiten.

Marktpotenzial und Angebotsbasis

Bundesweit wurden mehr als 4.300 investierbare ambulante Gesundheitsimmobilien identifiziert, was ein erhebliches Marktpotenzial signalisiert. Auf Basis durchschnittlicher Kaufpreise ergibt sich ein Gesamtvolumen von über 37 Mrd. Euro. Die erweiterte Definition der Assetklasse, die nun auch gesundheitsnahe Nutzungen einbezieht, vergrößert die investierbare Basis zusätzlich. Für Investoren eröffnet dies eine breitere Pipeline an Objekten und Strategien. Gleichzeitig bleibt der Markt fragmentiert, was Chancen für Plattformstrategien und Portfolioaufbau bietet. Die Transparenz über das Segment nimmt zu und unterstützt fundierte Investmententscheidungen.

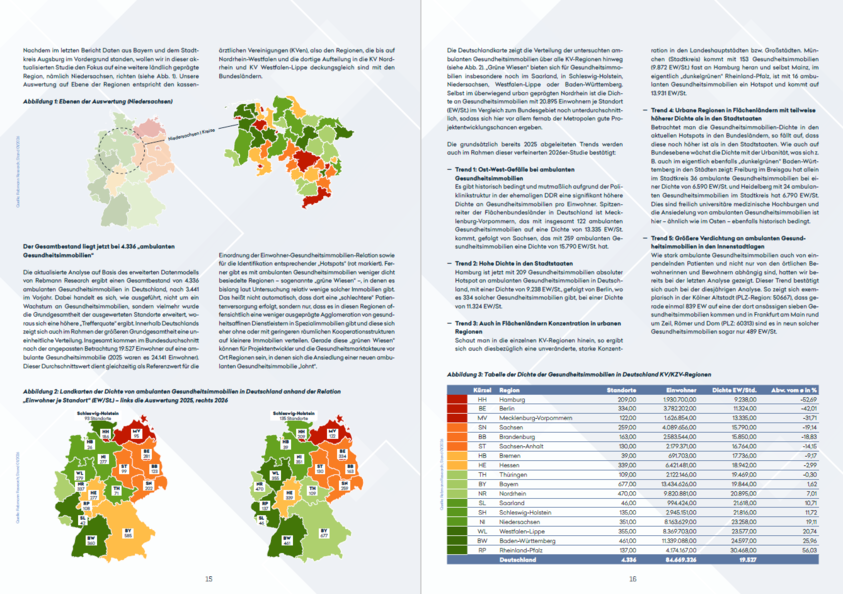

Regionale Verteilung und Entwicklungschancen

Die räumliche Verteilung zeigt deutliche Unterschiede zwischen urbanen Zentren und ländlichen Regionen. Während Metropolräume und Stadtstaaten eine hohe Dichte von ambulanten Gesundheitsimmobilien aufweisen, bestehen insbesondere in ländlichen Gebieten Angebotslücken. Diese sogenannten „günen Wiesen“ bieten erhebliches Entwicklungspotenzial für Projektentwickler und Investoren. Gleichzeitig zeigt sich, dass ein Großteil der bisherigen Investitionen außerhalb der Top-7-Städte erfolgt ist. B- und C-Standorte gewinnen damit weiter an Bedeutung für die Assetklasse. Für Investoren ergibt sich die Möglichkeit, von weniger kompetitiven Märkten mit stabilen Fundamentaldaten zu profitieren.

Hohe Mieterbonität als Stabilitätsfaktor

Ein wesentliches Merkmal ambulanter Gesundheitsimmobilien ist die hohe Bonität der Mieter. Niedrige Ausfallwahrscheinlichkeiten bei Ärzten, Apotheken oder Therapieanbietern sorgen für stabile Cashflows. Im Vergleich zu stationären Einrichtungen wie Pflegeheimen oder Krankenhäusern sind die Risiken deutlich geringer. Diese Stabilität resultiert aus planbaren Einnahmen innerhalb des gesetzlichen Gesundheitssystems. Für Investoren erhöht dies die Attraktivität der Assetklasse insbesondere im Core- und Core+-Segment. Gleichzeitig unterstützt die Mieterstruktur langfristige Mietverhältnisse und geringe Fluktuation.

Einfluss der Krankenhausreform auf den Immobilienmarkt

Die Reform der Krankenhauslandschaft beschleunigt die Verschiebung hin zu ambulanten Versorgungsstrukturen. Der Grundsatz „ambulant vor stationär“ wird weiter gestärkt und erhöht den Bedarf an entsprechender Infrastruktur. Gleichzeitig schafft der Transformationsfonds mit über 50 Mrd. Euro Investitionsvolumen neue Rahmenbedingungen für Umstrukturierungen. Ein Teil dieser Mittel kann in sektorenübergreifende Versorgungsimmobilien fließen. Dadurch entstehen neue Nutzungskonzepte und hybride Immobilienformen. Für Investoren eröffnen sich zusätzliche Chancen entlang der Transformation des Gesundheitswesens.

Bedeutung für institutionelle Investmentstrategien

Die zunehmende Relevanz ambulanter Gesundheitsimmobilien spiegelt sich auch in der Produktentwicklung institutioneller Anleger wider. Spezialisierte Fonds fokussieren sich gezielt auf diese Assetklasse und adressieren Core-Strategien. Zielvolumina im mittleren dreistelligen Millionenbereich verdeutlichen das wachsende Vertrauen in das Segment. Einzelankäufe von Gesundheitszentren zeigen die praktische Umsetzung dieser Strategien. Für institutionelle Investoren bieten sich damit skalierbare Investmentmöglichkeiten in einem strukturell wachsenden Markt. Gleichzeitig steigt der Wettbewerb um qualitativ hochwertige Objekte.