Assekuranz

Immobilienquote steigt auf Höchstwert aber Trendwende deutet sich an

Erscheinungstermin: Juli 2023

Herausgeber: Ernst & Young Real Estate

Die Marktkorrekturen der vergangenen Monate hat auch die Versicherungsbranche zu Anpassungsprozessen veranlasst. Wie umgehen mit der Portfoliozusammensetzung, Immobilienquote, Finanzierung des direkt gehaltenen Bestands und ESG-induzierten Investitionen? Auf all diese Fragen und Herausforderungen muss die Assekuranz in kurzer Frist eine Antworten entwickeln. Im Rahmen des bereits zum 16. Mal erscheinenden "Trendbaromater Immobilienanlagen der Assekuranz" hat Ernst & Young Real Estate Versicherungen, Pensionskassen und Versorgungswerke zu aktuellen Aktivitäten am Immobilienmarkt befragt.

Die wichtigsten Ergebnisse:

- Trotz des veränderten Marktumfelds steigt die Immobilienquote 2023 auf einen neuen Höchststand von 13 Prozent. Der Trend steht aber möglicherweise vor einer Umkehr. Der Anteil derer, die die Quote weiter ausbauen möchten, sinkt deutlich. Gleichzeitig sinken die Renditeerwartungen spürbar, sowohl für die direkt gehaltenen Bestände als auch die indirekten Immobilienanlagen.

- Deutschland wird als Standort weiterhin bei Investitionen präferiert, jedoch werden andere Regionen außerhalb Europas verstärkt berücksichtigt, insbesondere Nordamerika und die APAC Region. Die Einschätzung dominiert, dass der deutsche und europäische Markt noch nicht ausreichend gute Ankaufsmöglichkeiten bietet.

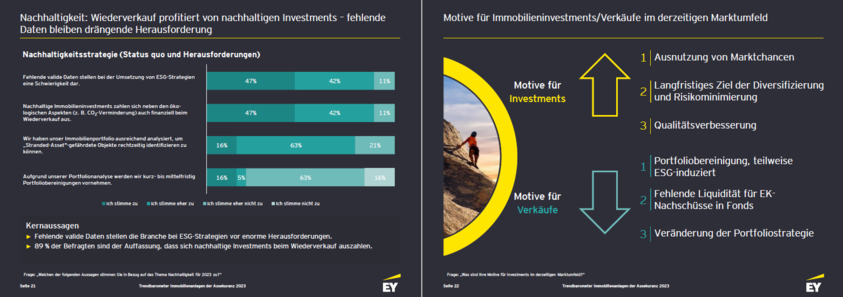

- Die energetische Ertüchtigung von Bestandsimmobilien wird als wichtige Aufgabe erachtet, der Verkauf nicht ESG-konformer Immobilien wird demgegenüber nicht als Alternative gesehen. Die Investitionsbedarfe sind inzwischen erkannt bzw. quantifiziert und Einbußen in der Rendite werden akzeptiert. ESG-bezogene Daten spielen für Bestände und Neu-Investments eine zentrale Rolle, sind jedoch noch nicht hinreichend.

- Die Risikoneigung der Assekuranz verringert sich deutlich. Gegenüber Core+-Investments werden vermehrt Core-Investments getätigt, Opportunistic-Investments büßen an Zustimmung zugunsten von Value-Add-Immobilien ein. Die Branche nimmt somit weniger zusätzliches Risiko bei Neuinvestments ins Portfolio als im Vorjahr und antizipiert das veränderte Marktumfeld.

- Für Investitionen liegt Nordamerika zunehmend im Fokus, Europa verliert demgegenüber proportional. Die Marktchancen werden in Übersee positiver eingeschätzt. APAC (Asien/Ozeanien) bleiben unverändert attraktiv. Innerhalb Europas dominiert Westeuropa weiter mit hälftigem Anteil. Nordeuropa gewinnt an Attraktivität, Südeuropa verliert an Zuspruch.

- Die Renditeerwartungen sinken im Vergleich zum Vorjahr deutlich: für direkt gehaltene Immobilien um ca. 70 BP, für die indirekten Anlagen sogar um 130 BP. Dies liegt vor allem in erwarteten negativen Wertänderungsrenditen des Bestandsportfolios begründet.

- Die marktdominierenden Themen werden aktuell in der Steigerung der Energieeffizienz und Erfüllung der Nachhaltigkeitsanforderungen, der bevorstehenden Marktwertkorrektur, den sich verschlechternden Finanzierungsbedingungen sowie der Notwendigkeit eines aktiven Bestandsmanagements gesehen.

- Die Mehrzahl der Unternehmen der Assekuranz gibt an, weiter zu investieren, jedoch restriktiver als im Vorjahr. Gründe für Investments sind das Ausnutzen von Marktchancen, die Erhöhung der Diversifizierung und die Verbesserung der Portfolioqualität. Desinvestments haben im Vergleich zum Vorjahr zugenommen aus Motiven der Portfoliobereinigung, Sicherung der Liquidität sowie Umsetzung einer veränderten Portfoliostrategie.