Ausblick 2. Halbjahr 2023

Chancen in einem komplexer werdenden Immobilienmarkt

Erscheinungstermin: Juni 2023

Herausgeber: CBRE

Im ersten Halbjahr 2023 ist die deutsche Wirtschaft in eine Rezession gerutscht. Die hohe Inflation, gestiegene Energiekosten und die Zinswende belasten Unternehmen und machen auch vor der Immobilienwirtschaft nicht halt. Doch wie geht es weiter? Im "Market Outlook H2 2023" trifft CBRE Einschätzungen zur (immobilien-)wirtschaftlichen Entwicklung das zweite Halbjahr 2023:

Wirtschaft

Nachdem die deutsche Wirtschaft im Winterhalbjahr in eine moderate, technische Rezession rutschte, dürften nachlassende Lieferengpässe, der hohe, wenngleich nachlassende Auftragsbestand im Industriesektor und weiter rückläufige Energie- und Rohstoffpreise für einen leichten Anstieg der Wirtschaftsleistung im weiteren Jahresverlauf sorgen.

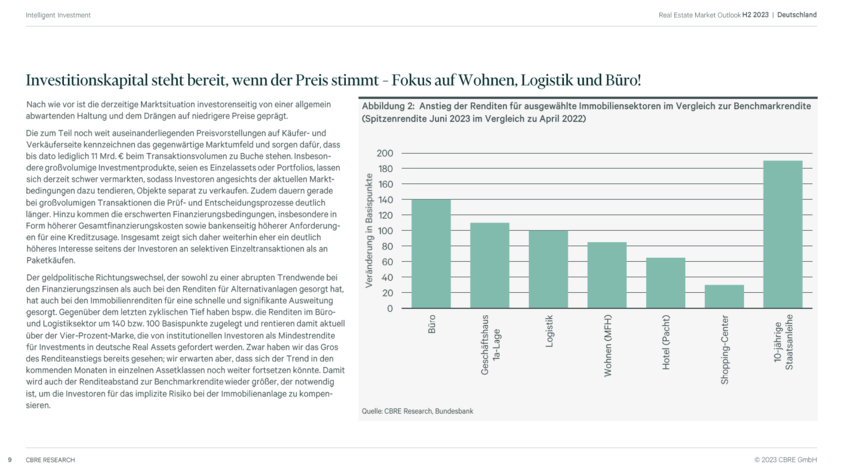

Investmentmarkt

Zinswende und divergierende Preisvorstellungen zwischen Käufern und Verkäufern in fast allen Assetklassen sorgen weiterhin für eine relativ verhaltene Transaktionsdynamik. Die Phase des Repricings hält noch eine Weile an. Mietindexierung und ein kräftiges Mietwachstum bei Top-Produkten mildern potentielle Wertverluste teilweise ab.

Büromarkt

Die Bürovermietungsmärkte weisen insgesamt robuste Fundamentaldaten auf. Strukturelle Nachfragetreiber und die restriktive Angebotssituation treiben eine Polarisierung entlang von Objekt-, Lage-, und ESG-Kriterien voran. Der Investmentmarkt bleibt im Preisfindungsverfahren. Der "Flight-to-Safety" defensiver Investoren einerseits und neue Opportunitäten für antizyklische Value-add-Investoren andererseits prägen das Marktumfeld.

Einzelhandelsmarkt

Im Unterschied zu den Einschränkungen im Zuge der Corona-Pandemie trifft die aktuelle, inflationsbedingte Konsumzurückhaltung alle Segmente und Vertriebskanäle des Einzelhandels. Allerdings lassen verschiedene Rahmenbedingungen auch Chancen auf positive Entwicklungsperspektiven erwarten.

Logistikmarkt

Limitierte Verfügbarkeiten in den Top-Logistikclustern rücken Standorte jenseits der Spitzenmärkte verstärkt in den Fokus. In- oder Onshoring bietet zunehmend Opportunitäten für Entwickler, Nutzer und Investoren.

Wohnungsmarkt

Hohe Kapitalkosten und sinkende Preise zwingen Wohnungsbestandshalter mit hohem Fremdkapitaleinsatz zur Profitstraffung. Projektentwicklungen werden durch steigende Finanzierungskosten bei gleichzeitig hohen Erstellungskosten nahezu unrentabel. Die Nachfrage nach Mietwohnraum steigt durch anhaltende Migration sowie ETW-Substitution. Im Resultat steigen nach der Corona-bedingten Pause die Mieten wieder stark an.

Markt für Betreiberimmobilien

Der Investitionsmarkt für Betreiberimmobilien liegt weiterhin hinter der Dynamik der Vor-Pandemie-Jahre zurück. Betreiberseitig zeichnet sich ein sehr heterogenes Bild. Während Pflegeheimbetreiber vermehrt dem Kostendruck nachgeben und Insolvenz anmelden, verzeichnen zahlreiche Hotelbetreiber Rekordgewinne. Abzuwarten bleibt, wie sich die weiterhin herausfordernde wirtschaftliche Lage und politische Interventionen, wie die Personalabmessung, im Pflegebereich auswirken.