Ausblick 2026

Neue Spielregeln am Markt: Resilienz ist der neue Erfolgsfaktor

Erscheinungstermin: November 2025

Herausgeber: PTXRE

Inmitten geopolitischer Unsicherheiten, hoher Zinsen und wachsender regulatorischer Anforderungen steht der Immobilienmarkt vor einer Phase tiefgreifender Umbrüche. Die strukturellen Herausforderungen wie Klimawandel, Digitalisierung und demografischer Wandel verlangen von Marktakteuren mehr denn je Anpassungsfähigkeit. 2026 wird damit zum Prüfstein für Geschäftsmodelle, Kapitalstrategien und nachhaltige Standortentscheidungen. Die Studie „Outlook 2026 – The rules of the game have changed – resilience is the new alpha“ von PTXRE analysiert die zentralen Einflussfaktoren für die Immobilienwirtschaft in Deutschland und untersucht, welche Rolle die Refinanzierung künftig für Investoren spielt, wie ESG-Vorgaben Investmententscheidungen verändern und welche Segmente unter Risiko-Rendite-Gesichtspunkten die größten Chancen bergen: Außerdem geht die Studie der Frage nach, inwiefern Künstliche Intelligenz zum Gamechanger für Märkte und Objekte wird?

Die zentralen Erkenntnisse:

Refinanzierung als Schlüsselfaktor für Marktdynamik

Trotz rückläufiger Zinsvolatilität bleibt der Finanzierungsspielraum in 2026 eingeschränkt. Die Finanzierungskosten bleiben aufgrund regulatorischer Vorgaben wie Basel IV/CRR III hoch – insbesondere bei nicht-core Assets. Für Deutschland wird ein Refinanzierungsdefizit von rund 8,5 Mrd. Euro erwartet, davon entfallen etwa 60 % auf den Bürosektor. Dieser Druck zwingt Marktteilnehmer zu aktiver Laufzeitensteuerung, alternativen Finanzierungswegen und striktem Covenants-Management.

ESG-Regularien verändern Investmentstrategien

Mit dem Inkrafttreten von EPBD, CBAM und CSRD ab 2026 verschärfen sich die Anforderungen an die energetische und nachhaltige Qualität von Immobilien. Investoren müssen sich auf steigende CapEx-Budgets, neue Berichtspflichten und Bewertungsanpassungen einstellen. Die Differenzierung zwischen „grünen“ und „braunen“ Assets wird durch regulatorisch bedingte Mehrkosten und Marktpräferenzen verschärft.

Geopolitik beeinflusst Standortwahl und Investitionsentscheidungen

Die EU setzt zunehmend auf De-Risking, Nearshoring und strategische Autarkie. Vor dem Hintergrund des Net-Zero Industry Act und dem Green Deal Industrial Plan gewinnen Kriterien wie Energieversorgung, Netzstabilität und Datensicherheit an Relevanz bei Standortentscheidungen. Besonders durch steigende Verteidigungsausgaben erhöht der sicherheitsökonomische Wandel zugleich die Nachfrage nach logistiknaher Infrastruktur.

Demografischer Wandel verschärft den Wohnraummangel

Urbanisierung und steigender Flächenverbrauch pro Kopf treffen auf rückläufige Baugenehmigungen. Die jährliche Neubau-Nachfrage bis 2030 liegt laut BBSR bei 230.000 Einheiten, realisiert wurden bisher jedoch deutlich weniger Wohnungen. Städte verzeichnen eine steigende Wohnungsnachfrage, was zu Engpässen, steigenden Mieten und der Verlagerung des Investitionsinteresses auf flexible, kleinteilige Wohnformen führt.

Staat als Co-Investor gewinnt an Bedeutung

Der Bund investiert über den Zukunftsfonds 10 Mrd. Euro in innovationsgetriebene Sektoren mit Immobilienbezug wie DeepTech und KlimaTech. Im Wohnungsbau steigt die öffentliche Förderung ab 2026 sukzessive an. Programme wie „klimafreundlicher Neubau“ und „klimafreundliches preiswertes Bauen“ sollen gezielt bezahlbares und ESG-konformes Wohnen fördern – auch über das Sondervermögen.

Künstliche Intelligenz verändert Objekt- und Standortbewertung

2026 wird zum Testjahr für die Marktgängigkeit KI-gestützter Lösungen. Während smarte Gebäudetechnologien operative Einsparungen ermöglichen, erwarten Investoren zunehmend valide KPIs zur ESG-Wirksamkeit und zu Betriebskosten. KI wird auch in der Transaktionsvorbereitung und -bewertung eine strategische Rolle einnehmen. Gleichzeitig rückt das Thema Mieterbonität und Reletting-Risiko, besonders bei datenintensiven Nutzungen wie Rechenzentren, stärker in den Fokus.

Investmentmarkt mit Erholung – aber ohne Boom

Das Transaktionsvolumen in Deutschland wird 2026 bei rund 40 Mrd. Euro erwartet. Core-Strategien sind weniger gefragt, Value-add und opportunistische Ansätze dominieren. Der Fokus verschiebt sich von Neuinvestitionen hin zu Portfoliooptimierungen. Besonders Wohnimmobilien, Logistik und Hotel rücken neben Büro in den Fokus.

Büromarkt bietet selektive Einstiegsmöglichkeiten

Trotz stagnierender Nachfrage und anhaltender Flächenkonsolidierung zeigen sich in 2026 Einstiegschancen im Prime-Segment, wo Mieten steigen und Renditen sich stabilisieren. Doch ein breiter Aufschwung bleibt aus. Der Fokus liegt auf resilienten, ESG-konformen Objekten mit kalkulierbarem CapEx – in Top-Lagen und mit robustem Mieterprofil.

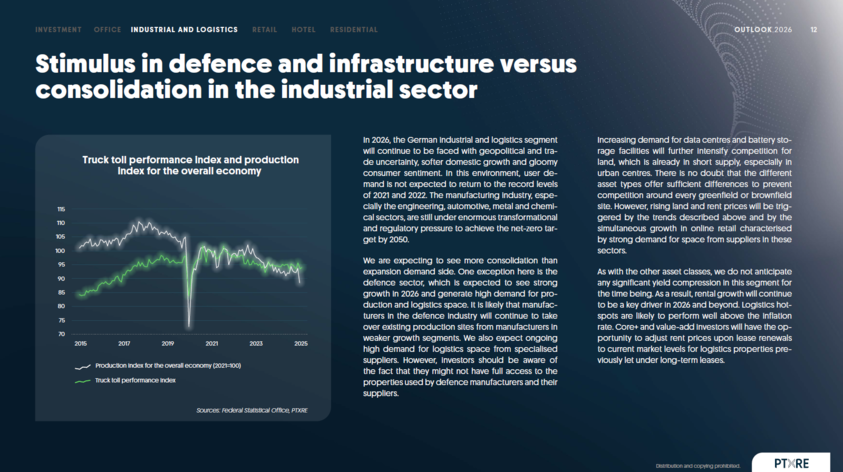

Logistik profitiert von Verteidigung und Digitalisierung

Während sich klassische Industrieproduktion konsolidiert, sorgen der Verteidigungssektor, Onlinehandel und Rechenzentren für Flächennachfrage. Flächenknappheit und steigende Mieten kennzeichnen das Segment. Besonders in Logistik-Hotspots lassen sich Mietentwicklungen oberhalb der Inflationsrate realisieren. Wertschöpfung ergibt sich vor allem bei Mietvertragsanpassungen bei Bestandsobjekten.

Download deutsche Fassung: https://www.ptxre.com/blog-post/ausblick-2026

Download englische Fassung: https://www.ptxre.com/en/blog-post/outlook-2026