Ausblick Data Center

KI und die Energiewende sorgen für neue Herausforderungen, bergen aber auch Chancen

Erscheinungstermin: Februar 2024

Herausgeber: JLL

Innerhalb der kommenden fünf Jahre dürften mehr als doppelt so viele Daten generiert werden als in den vergangenen zehn Jahren zusammen. Die voranschreitende Digitalisierung, Künstliche Intelligenz (KI) und Machine Learning sind Treiber dieser Entwicklung. Die steigende Nachfrage nach diesen Technologien führt zu neuen Anforderungen an Gebäude, Lage und Investmentansätze und versetzt so den Markt für Rechenzentren in eine Transformationsprozess – und das in rapider Geschwindigkeit. Gleichzeitig ist der damit einhergehende Energiebedarf enorm und stellt den Markt, nicht zuletzt aufgrund der zeitgleich forcierten Energiewende, vor zahlreiche Herausforderungen. Was dies konkret für Entwickler und Betreiber von Rechenzentren bedeutet, hat JLL in im aktuellen Data Centers 2024 Global Outlook untersucht.

Die existenzielle Rolle von Rechenzentren und damit die Suche nach geeigneten Flächen, die eine ausreichende Stromverfügbarkeit bieten, wird sich noch einmal deutlich verstärken. Den Markt werden dabei zahlreiche Einzelfaktoren formen. Die exponentielle Entwicklung der digitalen Welt durch KI und generative KI sowie die nationalen wie internationalen Bemühungen zu mehr Energieeffizienz schlagen sich auch in einer wesentlich größeren Nachfrage nach einer nachhaltigen Energieversorgung nieder.

Rechenzentren stehen allerdings in direkter Konkurrenz mit weiteren energieintensiven Zukunftstechnologien wie der Infrastruktur für Elektroautos sowie hochmodernen Produktionsanlagen. Allein in der Europäischen Union dürfte der Stromverbrauch bis 2030 um 60 Prozent steigen, so die Europäische Kommission. Dabei sind – auch weltweit – die Netzwerke nicht für diese enormen Massen an Energietransporte ausgelegt. In Europa ist beispielsweise ein Drittel der Netze über 40 Jahre alt. Die notwendigen Investitionen bis 2030 beziffert die Kommission mit 584 Milliarden Euro, um durch Netzerneuerungen und moderne Stromgewinnungsformen die eigenen Nachhaltigkeitsziele zu erreichen.

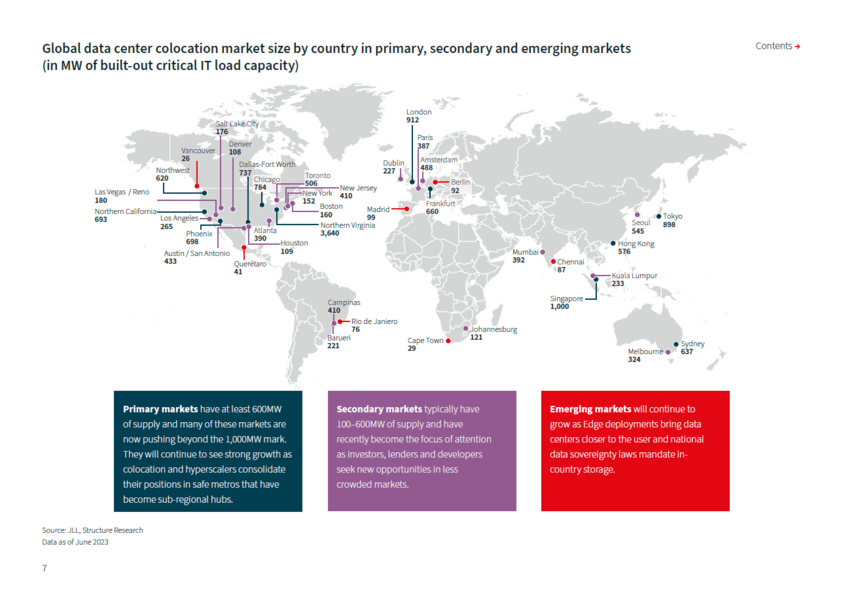

Die Nachfrage nach Anschlussleistung wächst jährlich im zweistelligen prozentualen Bereich, der erhöhte Bedarf wird den Markt weiter erhitzen. Investoren widmen sich daher mehr und mehr der Assetklasse, da sie für Sicherheit und Perspektive steht, zumindest sofern die fragile Energiesituation gelöst wird. Im irischen Dublin dürfen aufgrund dieser Situation bis 2028 nur vereinzelt Projekte ans Netz gehen, bereits jetzt entfallen 18 Prozent des Stromverbrauchs des Landes auf Rechenzentren. Auch in Singapur müssen neue Projekte aufgrund der limitierten Ressourcen sensible Verfahren zum Thema Nachhaltigkeit und Effizienz durchlaufen.

Unterdessen werden Neuentwicklungen immer größer: Während vor zehn Jahren neue Rechenzentren üblicherweise noch Leistungen von unter 10 MW boten, sind Ankündigungen von mehr als 100 MW heutzutage keine Seltenheit mehr. Bei entsprechender Flächenverfügbarkeit wenden sich Entwickler gar Projekten mit bis zu 500 MW zu. Besonders in den Hyperscalern, den massiven Rechenzentren großer Tech-Konzerne, wird zudem zunehmend die Rackdichte erhöht, also die Rechenleistung in einzelnen Serverschränken. Aktuell liegt sie bei 36 kW pro Rack, nach Schätzungen der International Data Corporation (IDC) dürfte sie bis 2027 auf 50 kW steigen und in KI-Clustern 80 bis 100 kW erreichen. Mit dem Durchbruch der KI bei Konsumenten dürfte die erhöhte Rackdichte auch in regulären Unternehmensrechenzentren und Colocation-Objekten (Rechenzentren mit mehreren Kunden) einziehen.

Da durch KI und höhere Rackdichten mehr Hitze entsteht, muss verstärkt für Kühlung gesorgt werden, die aktuell durchschnittlich für rund 40 Prozent des Energieverbrauchs eines Rechenzentrums verantwortlich ist. Google, Meta und Amazon beispielsweise haben Rechenzentren nahe dem Polarkreis in Betrieb genommen, um die Kühlung auf natürliche Weise zu unterstützen. Weitere Entwicklungen dürften dort in den kommenden Jahren folgen. An anderen Standorten dürfte die klassische Luftkühlung aufgrund der fortschreitenden Technologie jedoch nicht mehr ausreichen, Abhilfe können hierbei flüssigkeitsbasierte Kühltechnologien bieten, mit denen der Energiebedarf um bis zu 90 Prozent reduziert werden kann.

Für Betreiber und Investoren bedeutet dies, dass sie immer frühzeitiger intensivere Energieeffizienz- und Nachhaltigkeitsstrategien aufsetzen müssen, damit sie und ihre Mieter langfristig den hohen Energiebedarf auch unter Berücksichtigung der rechtlichen nationalen Rahmenbedingungen decken können. Die wachsende Nachfrage kann aber auch ein Innovationstreiber für neue Beziehungsmöglichkeiten und Technologien sein. Power Purchase Agreements (PPA), also eine vertraglich mit fester Laufzeit gesicherte Abnahme von Strom aus idealerweise nachhaltiger Quelle, könne dazu zählen ebenso wie Photovoltaikanlagen auf den Dächern der Rechenzentren. In kleinerem Rahmen werden zudem Brennstoffzellen und in anderen Ländern kleine Nuklearreaktoren getestet.