BF Quartalsbarometer

Q2 I 2019

Erscheinungstermin: Mai 2019

Herausgeber: BF.direktAG

Die Stimmung unter den deutschen Immobilienfinanzierern bleibt schlecht. Das BF.Quartalsbarometer steigt im zweiten Quartal 2019 leicht auf -3,40 Punkte (+0,48 Punkte gegenüber dem vorherigen Quartal) und verharrt damit nahe am Allzeit-Tiefstwert des Vorquartals. Für die leichte Erholung sind mehrere Faktoren ausschlaggebend. Die Umfrageteilnehmer schätzen die allgemeine Lage am Finanzierungsmarkt, die Entwicklung des Neugeschäfts sowie die Liquiditätskosten leicht positiver ein als im Vorquartal. Stark negativ wirken sich dagegen weiterhin die geringen Margen sowie die sinkenden Loan-to-Values(LTVs) und Loan-to-Costs (LTCs) aus.

Prof. Dr. Steffen Sebastian, Inhaber desLehrstuhls für Immobilienfinanzierung an der IREBS und wissenschaftlicher Berater des BF.Quartalsbarometers, erläutert: „Die Europäische Zentralbank (EZB) hat im April deutlich signalisiert, dass 2019 keine Zinswende erfolgt. Stattdessen wird die EZB ein neues Kreditprogramm für die Banken des Europäischen Währungsraums auflegen, um deren Finanzierungmöglichkeiten zu erweitern. Damit sind die lange schwelgenden Zinsängste passé. Diese positive Veränderung scheint sich auch im Quartalsbarometer mit seiner leichten Erholung widerzuspiegeln. “Manuel Köppel, CFO der BF.direkt AG, kommentiert: „Obwohl das Risiko steigender Zinsen zunächst weggefallen ist, setzt sich die Stimmungsaufhellung scheinbarnicht in Transaktionen um. Dies liegt auch daran, dass der Markt von einer starken Objektknappheit geprägt ist. In der Folge müssen die Finanzierer gezwungenermaßen auf Objekte mit geringerer Qualität ausweichen und eventuell Abstriche bei den Lagen machen. Dies schlägt sich auch in den niedrigeren LTVs nieder.“

Die Ergebnisse des Barometers im Detail:

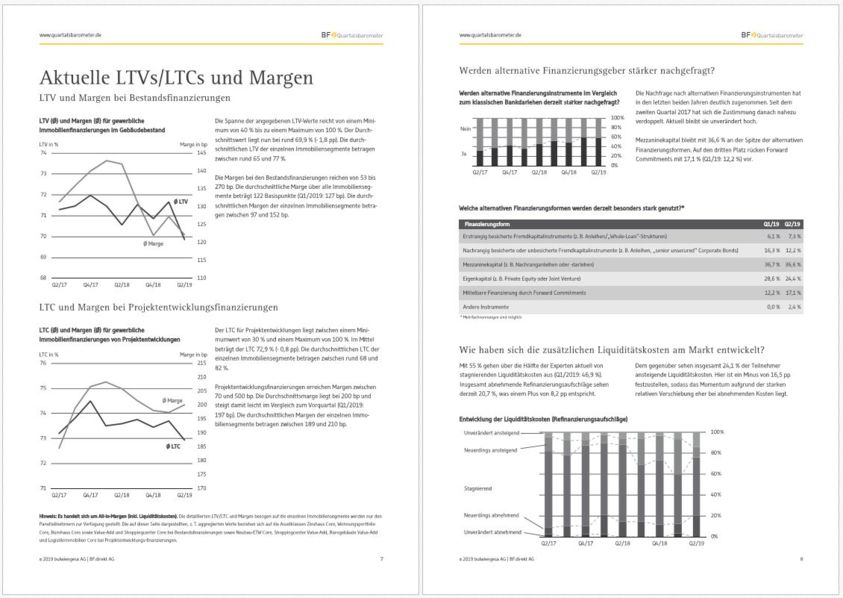

Die Bestandsmargen und Loan-to-Values (LTVs) sowie Loan-to-Costs (LTCs) sinken im zweiten Quartal leicht. Die LTVs bei Bestandsimmobilien sinken auf 69,9 Prozent (-1,8 Prozentpunkte), LTCs bei Projektentwicklungen sinken leicht auf 72,9 Prozent (-0,8 Prozentpunkte). Die durchschnittlichen Margen im Bestand fallen um 5 Basispunkte auf 122 Basispunkte. Die durchschnittlichen Margen bei Projektentwicklungen steigen leicht auf 200 Basispunkte (+3 Basispunkte).

Leicht positivere Einschätzung des Neugeschäfts

Die befragten Institute schätzen die allgemeine Lage am Finanzierungsmarkt marginal positiver ein. Im Vergleich zum vorherigen Quartal hat sich der Anteil der Befragten, der eine progressive Lageeinschätzung hat, von 17,6 Prozent auf 22,6 Prozent verbessert. Des Weiteren schätzen die befragten Institute die Entwicklung des Neugeschäfts positiverein ein. Ein ansteigendes Neugeschäft erwarten 27,6 Prozent (+2,6 Prozentpunkte). Knapp über die Hälfte der Befragten (55 Prozent) erwarten nur eine stagnierende Entwicklung und 17 Prozent (-1,5 Prozentpunkte) erwarten ein abnehmendes Neukundengeschäft.

Anstieg der Finanzierungen im mittleren Volumen

Finanzierungen in der Größenordnung zwischen 50 und 100Millionen Euro verzeichnen mit einem Anteilvon 24,1 Prozent (+8,5 Prozentpunkte) den größten Zuwachs. Großkredite mit einem Volumen ab 100 Millionen Euro spielen dagegen derzeit keine Rolle (0 Prozent).

Liquiditätskosten sinken gegenüber Vorquartal

Ein Faktor für die Erholung des BF.Quartalsbarometers sind die leicht sinkenden Liquiditätskosten für die Finanzierer. Rund 20,7 Prozent (+8,2 Prozentpunkte) der Institute geben an, dass ihre Refinanzierungskosten abnehmen. Demgegenüber stehen aktuell rund 24,1 Prozent (-16,5 Prozentpunkte), die von steigenden Liquiditätskosten ausgehen. Die BF.direkt AG, der Spezialist für die Finanzierung von Immobilienprojekten, veröffentlicht vierteljährlich das BF.Quartalsbarometer, das durch die bulwiengesa AG erarbeitet wird. Der Index gibt die Stimmung und das Geschäftsklima der Immobilienfinanzierer in Deutschland umfassend wieder. Der Quartalsbarometerwert wird aus verschiedenen Einzelwerten errechnet.