dena-Gebäudereport 2026

Trotz Fortschritten verfehlt Gebäudesektor erneut die Klimaziele

Erscheinungstermin: Trotz Fortschritten verfehlt Gebäudesektor erneut die Klimaziele

Herausgeber: Deutsche Energie-Agentur (dena)

Die anhaltend hohen Energiepreise, verschärfte Klimaziele und ein wachsender regulatorischer Druck stellen die Immobilienwirtschaft vor grundlegende Herausforderungen – bieten jedoch auch Chancen für zukunftsorientierte Geschäftsmodelle. Insbesondere der Gebäudesektor muss seine CO₂-Emissionen drastisch reduzieren, wenn Deutschland seine Klimaziele erreichen will. Vor diesem Hintergrund rücken Fragen zur Finanzierung, zum Investitionsbedarf sowie zur Rolle staatlicher Förderung in den Mittelpunkt. Der „Gebäudereport 2026 – Gebäudewende als Wachstumschance“ der Deutschen Energie-Agentur (dena) liefert aktuelle Kennzahlen, Einschätzungen und Handlungsempfehlungen zur Transformation des Gebäudebestands in Richtung Klimaneutralität. Die Studie geht unter anderem den Fragen nach, wie hoch der Investitionsbedarf zur Erreichung der Klimaziele ist, welche wirtschaftlichen Potenziale daraus entstehen können und wie gezielte Förderpolitik als Wachstumsmotor wirken kann.

Die wichtigsten Erkenntnisse im Überblick:

Wichtigste Erkenntnisse

Gebäudesektor bleibt ein zentrales Handlungsfeld für den Klimaschutz

Zwar sind die CO₂-Emissionen aller Sektoren 2024 gesunken, doch der Gebäudebereich verfehlt seine Zielmarken weiterhin. Die Emissionen sanken im Gebäudesektor auf 100,5 Mio. t CO₂-Äquivalente (geschätzt), das Ziel laut Klimaschutzgesetz liegt jedoch deutlich darunter. Der größte Anteil der Emissionen entfällt dabei auf private Haushalte. Damit steigt der Druck, insbesondere im Bestand konsequent zu dekarbonisieren.

Sanierung und Heizungstausch sind zentrale Hebel, doch die Dynamik lässt nach

Die Sanierungsrate liegt weiterhin unter dem erforderlichen Niveau. Die Verkaufszahlen von Wärmeerzeugern gingen 2024 um 46 % zurück, auch der Absatz von Wärmepumpen sank deutlich. Gleichzeitig ist der Heizungsbestand überaltert: Rund 16 % der Öl- und Gasheizungen sind älter als 30 Jahre.

Wärmepumpe witerhin auf dem Vormarsch – Absatz bricht jedoch ein

Der Anteil installierter Wärmepumpen in Neubauten liegt bei rund 69 %, bei Nichtwohngebäuden bei knapp 40 %. Allerdings ging der Absatz 2024 im Vergleich zum Vorjahr deutlich zurück. Der Markt braucht neue Impulse, um die Wärmewende voranzutreiben.

Photovoltaik und Stromspeicher wachsen, aber mit verlangsamter Dynamik

Die installierte gebäudenahe PV-Leistung liegt inzwischen bei über 72 GWp. Der Zubau kleiner Anlagen ist jedoch rückläufig, während Plug-in-Lösungen weiterhin stark gefragt sind. Der Bestand an Solarstromspeichern beträgt rund 1,8 Millionen – trotz leichten Rückgangs beim Zubau 2024.

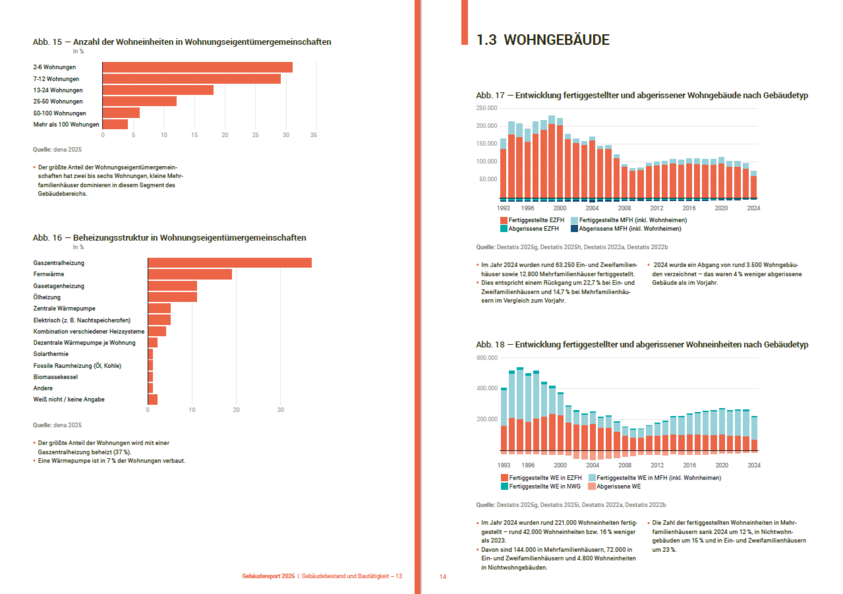

Die Neubautätigkeit ist stark rückläufig

2024 wurden nur noch rund 221.000 Wohneinheiten fertiggestellt – ein Minus von 16 % gegenüber dem Vorjahr. Besonders betroffen ist der Bau von Ein- und Zweifamilienhäusern. Die Zahl der Baugenehmigungen ist sogar um 48 % seit 2021 gesunken.

Der Einsatz klimafreundlicher Baustoffe nimmt zu – insbesondere Holz

Der Holzbauanteil im Neubau erreichte 2024 mit 23 % einen neuen Höchststand. In Süddeutschland liegt der Anteil teils über 30 %. Damit zeigt sich ein Wandel in der Materialwahl, der auch auf Nachhaltigkeitskriterien reagiert.

Deutliche regionale Unterschiede in der Wärmeversorgung

Während im Norden Gas dominiert, ist Heizöl besonders im Süden verbreitet. Fernwärme ist regional konzentriert und bei Einfamilienhäusern weiterhin untergeordnet. Erneuerbare Wärmelösungen wie Wärmepumpen und Holzpellets gewinnen in bestimmten Regionen an Relevanz.

Die Förderlandschaft ist in Bewegung, aber nicht stabil

Im Neubau gingen die Förderanträge 2024 im Vergleich zum Vorjahr um 14 % zurück. Bei der Sanierung sank die Zahl der Anträge auf etwa die Hälfte gegenüber 2022. Gleichzeitig gewinnen neue Förderinstrumente wie der SerSan-Bonus für serielle Sanierung an Bedeutung.

Der Energieverbrauch pro Kopf sinkt – vor allem in Städten

Der Pro-Kopf-Endenergieverbrauch privater Haushalte ist seit 1990 um rund 9 % gesunken. In urbanen Regionen liegt er deutlich unter dem Niveau ländlicher Gebiete. Auch der klimabereinigte Wärmeverbrauch pro m² Wohnfläche ist auf einem Rekordtief.

Kommunale Wärmeplanung wird ab 2026 zum Pflichtinstrument

Städte mit mehr als 100.000 Einwohnern müssen bis Ende Juni 2026 einen Wärmeplan vorlegen. Die dena betont die zentrale Rolle dieser kommunalen Planung für eine zielgerichtete Wärmewende und empfiehlt, diese mit Förderprogrammen und gesetzlichen Anforderungen zu verzahnen.