Deutsche Bauindustrie 2026

Vom Anpassungsdruck zur unternehmerischen Verantwortung

Erscheinungstermin: Mai 2026

Herausgeber: PwC

Die anhaltend schwache Baukonjunktur, hohe Finanzierungskosten und geopolitische Unsicherheiten erhöhen den Transformationsdruck in der Bau- und Immobilienwirtschaft spürbar. Gleichzeitig verschieben sich die Anforderungen an Unternehmen: Digitalisierung, ESG-Strategien und neue Marktsegmente gewinnen trotz schwieriger Rahmenbedingungen weiter an Bedeutung. Besonders relevant ist dabei die Frage, welche Geschäftsmodelle und Investitionsfelder künftig Wachstum versprechen und wie sich Unternehmen organisatorisch darauf einstellen. Antworten darauf liefert die Studie „Bauindustrie 2026: Vom Anpassungsdruck zur unternehmerischen Verantwortung“ von PwC. Im Fokus stehen unter anderem die Auswirkungen geopolitischer Entwicklungen, der Status der Digitalisierung, die Rolle von KI, ESG-Trends sowie die Chancen durch das Infrastruktur-Sondervermögen der Bundesregierung.

Kostendruck bleibt dominierende Herausforderung

Die Bauindustrie steht weiterhin massiv unter wirtschaftlichem Druck. Besonders hohe Baukosten, volatile Energie- und Materialpreise sowie verschobene oder abgesagte Projekte belasten die Unternehmen entlang der gesamten Wertschöpfungskette. 91 % der Befragten nennen den zunehmenden Kostendruck als zentrale Herausforderung, während gleichzeitig drei Viertel unter Projektverschiebungen leiden. Auffällig ist zudem, dass Bauzulieferer die geopolitischen Auswirkungen inzwischen am stärksten spüren und damit als Frühindikator für die weitere Marktentwicklung gelten. Für die Immobilienwirtschaft bedeutet das: Kalkulationssicherheit und Projektsteuerung bleiben zentrale Risikofaktoren, insbesondere bei größeren Infrastruktur- und Entwicklungsprojekten.

Transformation statt kurzfristiger Wachstumsstrategien

Die Branche reagiert auf die Krise zunehmend mit strategischer Neuausrichtung statt reinem Sparkurs. Mehr als die Hälfte der Unternehmen beschäftigt sich mit neuen Geschäftsmodellen und organisatorischen Anpassungen. Besonders deutlich zeigt sich dieser Trend bei der Entwicklung neuer Geschäftsfelder rund um Infrastruktur, Energie und Digitalisierung. Der klassische Fokus auf Wachstum durch Expansion wird zunehmend durch Resilienz, Spezialisierung und Partnerschaften ersetzt. Für Marktteilnehmer aus der Immobilienwirtschaft deutet das auf eine stärkere Konsolidierung sowie auf neue Kooperationsmodelle zwischen Planung, Bau und Technologieanbietern hin.

Infrastrukturinvestitionen verschieben die Marktchancen

Das Sondervermögen für Infrastruktur und Klimaneutralität wird branchenweit als bedeutender Wachstumsimpuls bewertet. Besonders hohe Chancen sehen die Unternehmen in der Verkehrs- und Energieinfrastruktur, gefolgt von Rechenzentren und Industrieprojekten. Der konventionelle Wohnungsbau profitiert dagegen deutlich weniger von den erwarteten Investitionen. Damit verschiebt sich der Fokus vieler Unternehmen zunehmend weg vom klassischen Wohnsegment hin zu technisch geprägten Assetklassen mit langfristigem Investitionsbedarf. Für institutionelle Investoren und Projektentwickler gewinnen Infrastrukturimmobilien, Datencenter und energiebezogene Projekte dadurch weiter an Attraktivität.

Digitalisierung bleibt strategischer Hebel mit Umsetzungsdefiziten

Die Unternehmen erkennen das Potenzial digitaler Technologien sehr deutlich, insbesondere bei KI-Anwendungen, Cloud-Lösungen, Simulationen und Laserscanning. Gleichzeitig bleibt die tatsächliche Umsetzung hinter den Erwartungen zurück. Vor allem fehlendes Fachwissen und mangelnde digitale Kompetenzen bremsen die Transformation. Die Branche befindet sich damit in einer Situation, in der die technologischen Möglichkeiten deutlich schneller wachsen als die eigenen Fähigkeiten. Für die Immobilienwirtschaft wird entscheidend sein, digitale Kompetenzen künftig stärker als Wettbewerbsfaktor zu etablieren – sowohl im Projektmanagement als auch in Betrieb, Planung und Asset Management.

KI entfaltet Potenzial vor allem in Planung und Administration

Besonders große Optimierungspotenziale sehen die Unternehmen beim Einsatz künstlicher Intelligenz in planungsintensiven und administrativen Bereichen. Vor allem Projektmanagement, Planung, Einkauf sowie unterstützende Unternehmensfunktionen gelten als geeignete Einsatzfelder. Deutlich zurückhaltender bewertet die Branche dagegen den KI-Einsatz in der eigentlichen Bauausführung. Damit wird klar: KI dürfte kurzfristig weniger die Baustelle selbst revolutionieren als vielmehr Prozesse rund um Planung, Steuerung und Datenmanagement effizienter machen. Gerade für größere Immobilienprojekte entsteht daraus Potenzial für schnellere Entscheidungsprozesse, präzisere Kalkulationen und effizientere Projektkoordination.

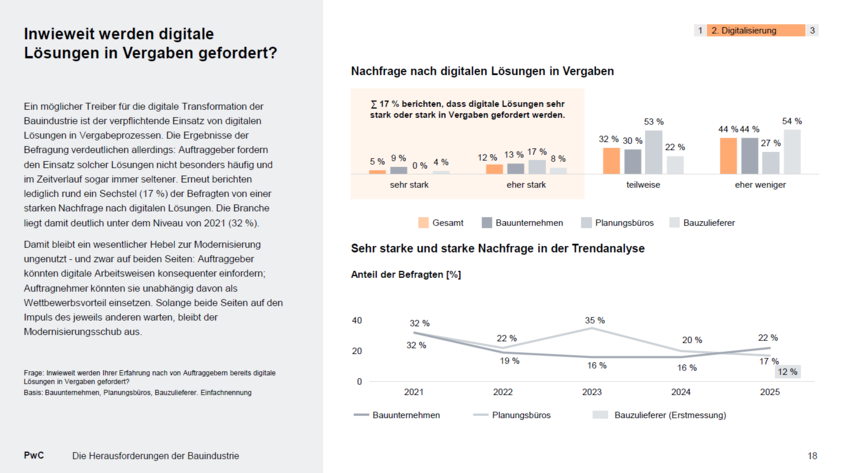

Digitale Vergaben bleiben überraschend schwach ausgeprägt

Trotz des hohen Stellenwerts der Digitalisierung wird der Einsatz digitaler Lösungen in Vergabeverfahren weiterhin nur selten aktiv eingefordert. Lediglich 17 % der Unternehmen berichten von einer starken Nachfrage nach digitalen Prozessen durch Auftraggeber – deutlich weniger als noch vor einigen Jahren. Damit fehlt der Branche ein zentraler Modernisierungstreiber von außen. Gerade öffentliche Auftraggeber und institutionelle Investoren könnten durch verbindliche digitale Standards erhebliche Effizienzimpulse auslösen. Solange diese Nachfrage ausbleibt, verläuft die Digitalisierung vieler Prozesse jedoch weiterhin fragmentiert und projektbezogen statt flächendeckend.

ESG entwickelt sich vom Pflichtprogramm zum Wettbewerbsfaktor

Trotz gelockerter regulatorischer Vorgaben gewinnt Nachhaltigkeit innerhalb der Branche weiter an Bedeutung. Knapp die Hälfte der Unternehmen berichtet von einem steigenden Stellenwert von ESG-Themen. Dabei verschieben sich die Treiber: Reputation und Mitarbeiterbindung werden wichtiger, während regulatorischer Druck an Einfluss verliert. Nachhaltigkeit entwickelt sich damit zunehmend zu einem strategischen Differenzierungsmerkmal im Wettbewerb um Fachkräfte, Kapital und Kunden. Für die Immobilienwirtschaft unterstreicht das die wachsende Bedeutung glaubwürdiger ESG-Strategien entlang der gesamten Wertschöpfungskette.

ESG-Ziele werden stärker unternehmensintern definiert

Drei Viertel der Unternehmen verfügen inzwischen über qualitative oder quantitative ESG-Ziele. Auffällig ist jedoch, dass sich die Branche zunehmend von extern vorgegebenen Standards löst und stärker auf individuell definierte Zielsysteme setzt. Gleichzeitig sinkt die Verknüpfung von ESG-Kennzahlen mit Vergütungssystemen wieder leicht. Das deutet darauf hin, dass Nachhaltigkeit zwar strategisch relevant bleibt, aber vielerorts noch nicht vollständig in operative Steuerungsmodelle integriert wurde. Für Investoren und Finanzierungspartner dürfte damit künftig entscheidender werden, wie belastbar und messbar ESG-Strategien tatsächlich umgesetzt werden.