Die 5% Studie 2023

Wo investieren sich noch lohnt

Erscheinungstermin: September 2023

Herausgeber: bulwiengesa AG

Wie weit müssen die Renditen noch steigen, damit der Markt wieder anspringt? Diese Fragestellung bildet den Rahmen für die aktuelle 5%-Studie, die bulwiengesa gemeinsam mit ADVANT Beiten herausgegeben hat. Bereits zum neunten Mal analysieren die Marktexperten die Renditepotenziale der deutschen Immobilienmärkte. Dabei hat das multiple Krisenfeld aus gestiegenen Zinsen, Inflation, steigenden Energie- und Baupreisen sowie der gesamtwirtschaftlichen Entwicklung im aktuellen Jahr deutliche Spuren am Immobilienmarkt hinterlassen und zu Verunsicherung und Kaufzurückhaltung geführt. Das gewerbliche Transaktionsvolumen verharrt im ersten Halbjahr mit rd. 10 Mrd. Euro auf einem sehr niedrigen Niveau; für das Gesamtjahr werden 22 bis 25 Mrd. Euro erwartet. Dies bedeutet einen Rückgang von rund 55 % gegenüber dem bereits schwachen Vorjahr.

Die Ergbnisse zu den einzelnen Nutzungsarten:

Wohnungsmarkt:

Trotz der anhaltenden Knappheit im Wohnungsmarkt können Investoren in Bestandsimmobilien nur bedingt auf steigende Mieten hoffen. Die derzeit schon recht begrenzten Möglichkeiten der Mietanpassung sollen gemäß Koalitionsvertrag der Bundesregierung weiter eingeschränkt werden. Zusätzliche Unsicherheit herrscht zudem bezüglich der zukünftigen energetischen Gebäudeanforderungen und den damit verbundenen Ertüchtigungsbedarfen. Angesichts der derzeitigen Inflation ist die Assetklasse Wohnen – zumindest in A-Städten – nur bedingt als Inflationsschutz geeignet. Die erzielbaren IRRs liegen im Basiswert zwischen 2,4 % in den A-Märkten und 3,0 % in den Universitätsstädten.

Büromarkt:

Bei den Büroimmobilien werden die Fragezeichen bezüglich des Einflusses von Homeoffice nicht kleiner – diese tragen zu einer zusätzlichen Kaufzurückhaltung bei. Das schwächste Transaktionshalbjahr seit der Finanzkrise deutet darauf hin, dass die neuen Preisbildungsprozesse noch nicht abgeschlossen sind. Derzeit mehren sich die Anzeichen, dass auch in der zweiten Jahreshälfte 2023 nicht mit einer nennenswerten Belebung zu rechnen ist. Eine höhere Marktaktivität ist erst wieder zu erwarten, wenn die Zinsanpassung abgeschlossen ist und die Preisbildung somit zum Abschluss kommt.

Zu einer weiteren Verunsicherung führen die Sanierungsbedarfe, die die energetische Ertüchtigung von Gebäuden mit sich bringen könnten. Gerade in kleineren, ertragsschwachen Märkten drücken diese stark auf die IRR, sodass riskoadäquate Investitionen hier derzeit nur punktuell möglich sind.

In A-Märkten sind für Immobilien mit gesichertem Cashflow somit Renditen zwischen 1,2 und 3,9 % erzielbar. In den D-Märkten reicht die Spanne von 1,3 bis 5,0 % und ist damit nicht weit von den großen Märkten entfernt.

Einzelhandel:

Die Welt im Einzelhandel bleibt zweigeteilt. Während erste größere Portfolioverkäufe im Lebensmittelbereich auf weiteres hohes Interesse an dieser Produktkategorie schließen lässt, wurden größere Assets wie Shoppingcenter auch schon vor der Zinswende kaum gehandelt, und wenn, dann in der Regel als Transformationsobjekte. Zumindest scheinen die Mieten ein stabiles Niveau gefunden zu haben, von weiteren Absenkungen ist nicht auszugehen. Die geschätzten Renditen liegen bei 4,3 % für Fachmarktzentren und 4,6 % bei Shoppingcentern.

Möblierte Wohnungen & Betreiberimmobilien

Möblierte Wohnungen profitieren von der Wohnungsknappheit und sind weiterhin gefragt. Die erzielbaren IRR für wohnungswirtschaftliche Produkte liegen zwischen 2,4 % und 4,0 %. Gute Auslastungszahlen und stark ansteigende Zimmerpreise können auch Hotels verzeichnen. Dennoch bleiben Investoren sehr zurückhaltend. Auch Seniorenimmobilien sind von der Nutzerseite sehr gefragt und setzen auf den Megatrend des demografischen Wandels. Insolvenzen von Betreibern aus dem Pflegebereich trüben hier derzeit die Attraktivität auf dem Investmentmarkt zusätzlich. Die Renditen liegen bei 4,2 %.

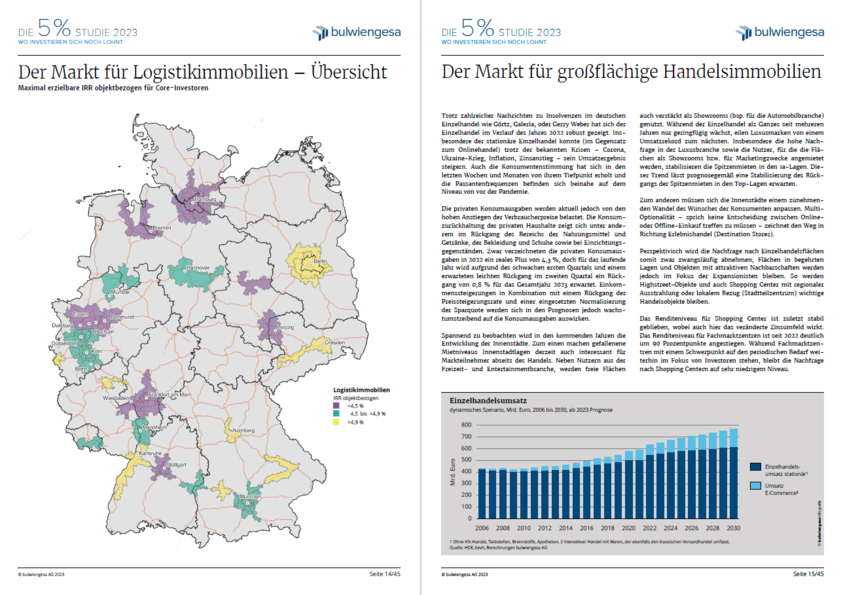

Logistikimmobilien:

Aufgrund der hohen Mietsteigerungserwartungen liegen Logistikimmobilien bei den etablierten Assetklassen im Core-Bereich vorn. Trotz der Eintrübung beim Onlinehandel sind die Aussichten weiterhin positiv, ansteigende Ankaufsrenditen und steigende Mieten führen zu einem Basiswert von immerhin 4,6 %.