Die 5% Studie 2025

Wo investieren sich noch lohnt

Erscheinungstermin: September 2025

Herausgeber: bulwiengesa, Advant Beiten

Nach Jahren anhaltender Unsicherheiten und regulatorischer Hürden steht der deutsche Immobilienmarkt erneut vor einem Umbruch. Während sich Wohnraummangel und Transformationsdruck bei gewerblichen Nutzungen weiter verschärfen, verlangen Anleger zunehmend belastbare Strategien und differenzierte Markteinschätzungen. Die zentrale Frage: Wo lassen sich in einem fragmentierten Marktumfeld noch risikoangepasste Renditen von mindestens fünf Prozent erzielen? Welche Assetklassen bieten dabei die besten Chancen – und welche Standorte treten in den Vordergrund? Aktuelle Antworten liefert die elfte Ausgabe der „5%-Studie 2025“ der bulwiengesa AG, die sich erneut der Frage widmet, unter welchen Voraussetzungen Immobilieninvestments noch wirtschaftlich tragfähig sind. Die Studie berücksichtigt sowohl Core- als auch Non-Core-Investoren und analysiert 127 Städte sowie zahlreiche Spezialsegmente.

Die wichtigsten Erkenntnisse:

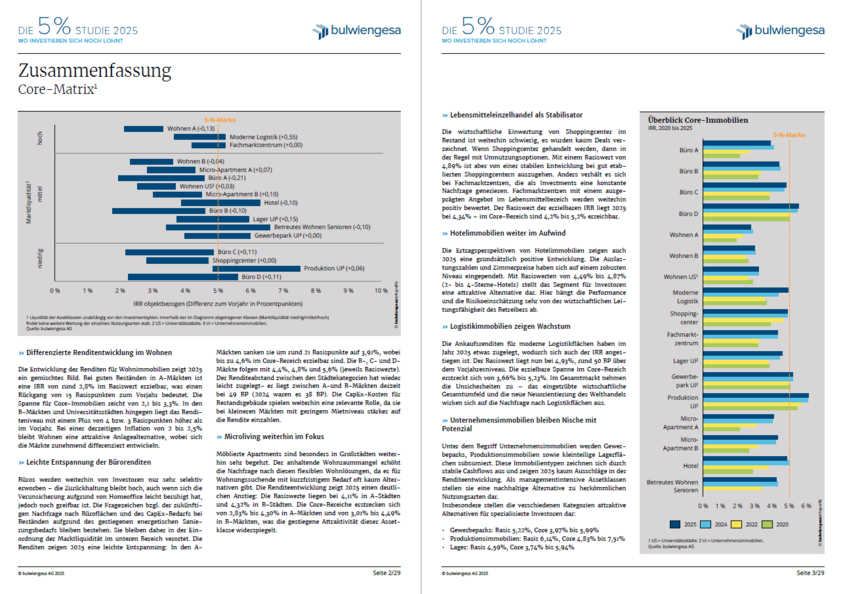

Produktion, Logistik und Gewerbeparks bleiben Rendite-Leuchttürme

Produktionsimmobilien führen mit einem IRR-Basiswert von 6,14 % das Ranking an. Auch Gewerbeparks (5,22 %) und moderne Logistikflächen (4,93 %) erzielen solide Renditen. Besonders in wirtschaftlich robusten Regionen sind Unternehmensimmobilien eine renditestarke Alternative für Investoren mit technischem Know-how. Dabei gilt: Je komplexer das Objekt, desto wichtiger ist ein aktives Asset Management.

Wohnen bleibt trotz Regulierung attraktiv – besonders abseits der A-Städte

In A-Städten ist die IRR mit durchschnittlich 2,76 % relativ niedrig, dennoch bleibt die Nachfrage hoch. Deutlich attraktiver zeigen sich B-Städte (3,01 %) und Universitätsstädte (3,24 %). Dort sorgen stabile Nachfragestrukturen und geringere Einstiegskosten für bessere Ertragsperspektiven. Auch Micro-Apartments punkten mit überdurchschnittlicher Performance, insbesondere in B-Städten mit einer IRR von 4,32 %.

Büro bleibt risikobehaftet – doch Nischenmärkte bieten Chancen

Während Core-Büroimmobilien in A-Städten nur 3,91 % abwerfen, erreichen D-Städte bis zu 5,57 % im Basiswert. Der zunehmende CapEx-Bedarf für energetische Sanierungen drückt jedoch auf die Profitabilität. Nur selektiv gemanagte Objekte mit klarer ESG-Perspektive und regionaler Verankerung versprechen nachhaltigen Anlageerfolg.

Fachmarktzentren stabilisieren den Einzelhandel

Mit einer IRR von 4,34 % erweisen sich Fachmarktzentren als stabile Anlageklasse. Besonders solche mit starkem Lebensmittelschwerpunkt und diversifizierter Mieterstruktur bleiben gefragt. Shoppingcenter hingegen sind oft nur mit Umnutzungspotenzial für Investoren interessant und liegen bei durchschnittlich 4,89 %.

Hotelimmobilien kehren zurück auf den Investmentradar

Hotels verzeichnen eine positive Trendwende: Steigende Auslastung und konstante Zimmerpreise sorgen für stabile Cashflows. IRR-Werte zwischen 4,49 % und 4,87 % machen sie für Core- und Non-Core-Investoren attraktiv. Voraussetzung ist allerdings ein wirtschaftlich robuster Betreiber und ein strategisch guter Standort.

Betreutes Wohnen profitiert vom demografischen Wandel

Mit einem IRR-Basiswert von 4,24 % und Spitzenwerten bis über 12 % für Non-Core-Investoren zeigt sich das Segment als Wachstumsmarkt. Die Nachfrage nach altersgerechten, aber nicht pflegeintensiven Wohnformen nimmt weiter zu. Investoren profitieren vor allem von langlaufenden Pachtverträgen mit planbaren Erträgen.

Non-Core-Investments bieten Chancen – aber nur mit aktiver Steuerung

Distressed Assets, insbesondere im Bürosegment, können zweistellige Renditen erzielen – wenn Investoren technisches und regulatorisches Know-how mitbringen. ESG-Standards und Sanierungskosten schließen institutionelle Käufer oft aus, wodurch private, opportunistische Anleger neue Nischen erschließen.

Zunehmende Differenzierung zwischen Core und Non-Core

Während Core-Investoren konservative Renditeziele (2–4,5 %) anpeilen, bewegen sich Non-Core-Investoren in deutlich volatilerem Terrain mit Potenzialen von bis zu 13 % IRR – aber auch höherem Ausfallrisiko. Die strategische Trennung dieser Ansätze ist laut bulwiengesa essenziell für fundierte Anlageentscheidungen.