Frühjahrsgutachten 2021

Handel und Hotels brauchen Perspektive

Erscheinungstermin: Mai 2021

Herausgeber: ZIA Zentraler Immobilien Ausschuss e.V.

Das aktuelle vom ZIA veröffentlichte Frühjahrsgutachten 2021 zieht nach mehr als einem Jahr Corona eine ambivalente Bilanz: Es gibt klare Verlierer aber auch Krisengewinner. Der Non Food-Handel ist der klare Krisenverlierer. Zwei Drittel der Händler bekommen derzeit immer noch keine Hilfen, beim Rest ist es noch zu wenig. Auch die Hotels hat der lange Lockdown an den Rand des Abgrunds manövriert. Bis zu 90 Prozent weniger Übernachtungen haben dazu geführt, dass Investitionen gestoppt wurden. Der Trend zum Onlinehandel ist durch Corona dagegen zusätzlich befeuert worden. Das schlägt sich auch auf die Immobilienwirtschaft nieder: Die Logistikimmobilien blicken auf ein Rekordjahr zurück und sind der klare Krisengewinner. Bei den Wohnimmobilien setzten sich bestehende Trends fort. Gerade junge Menschen ziehen weiterhin in die Städte. Deshalb ist es wichtig, hier Wohnraum zu schaffen, um den Preisanstieg zu bremsen. In einen Abgesang auf Büroimmobilien stimmt das Gutachten nicht mit ein. Viele Beschäftigte sind das Homeoffice leid. Um glücklich mit dem Arbeiten von zu Hause zu sein, braucht es eine Wohnung mit ausreichend Platz oder gar ein Arbeitszimmer. Büroimmobilien werden sich sicherlich verändern, überflüssig werden sie jedoch nicht. Dementsprechend ist auch der Büromarkt weiter stabil.

Gesamtwirtschaftliche Entwicklung: Pandemie sorgt für größten Konjunktureinbruch seit der Finanzkrise

Im Jahr 2020 ist die deutsche Wirtschaft mit einem Rückgang des realen Bruttoinlandsprodukts (BIP) um 4,9% so stark eingebrochen wie seit der Finanzkrise 2009 nicht mehr. Vor allem im zweiten Quartal 2020 stürzte sie mit einem saison- und kalenderbereinigten BIP-Rückgang um 9,7% zum Vorquartal in eine tiefe Rezession. Im dritten Quartal gab es mit einem Wachstum von 8,5% zwar einen Rückpralleffekt, der aber im vierten Quartal (+0,3%) gestoppt wurde. Weitreichende Stützungsmaßnahmen der Geld- und Fiskalpolitik haben einen tieferen und länger anhaltenden Wirtschaftseinbruch verhindert. Für das Jahr 2021 wird trotz der Startschwierigkeiten ein kräftiges Wachstum von im Schnitt fast 4% prognostiziert, was aber vom Impffortschritt und der Aufhebung der Einschränkungen abhängt.

Die Lage auf dem deutschen Immobilienmarkt ist heterogen. Im Wohnbereich ist eine Trendwende bei der Preisentwicklung kaum absehbar. Die Finanzierungsbedingungen sind weiterhin attraktiv, Verdiensteinbußen sind temporärer Natur. Teilweise konnten Haushalte coronabedingt auch hohe Ersparnisse bilden. Fortbestehenden Kapazitätsbeschränkungen in der Bauwirtschaft, lange Planungs- und Genehmigungsverfahren und fehlendes Bauland in Ballungsgebieten verteuern die Immobilienobjekte ebenso wie höhere Anforderungen an die Energieeffizienz, komplexe Regulierungen für Neubauten oder Maßnahmen wie die Mietpreisbremse.

Demgegenüber sind Wirtschaftsimmobilien deutlich von der Corona-Krise betroffen und Mieten und Preise dürften sich kurzfristig kaum noch so stark wie in den vergangenen Jahren entwickeln. Liquiditätssteigernde Hilfen federten bislang die kurzfristigen Effekte der Pandemie ab, so dass sich noch kein erheblicher Rückgang der Miet- und Immobilienpreise bei Wirtschaftsimmobilien zeigte. Insolvenzen im Unternehmenssektor könnten aber zu Ausfällen von Wirtschaftsimmobilienkrediten führen, insbesondere im stationären Einzelhandel.

Einzelhandel: Erfolg der Händler des täglichen Bedarfs überdeckt die insgesamt kritische Lage der Nutzungsklasse

Das Konsumklima ist im Jahr 2020 durch die Corona-Krise und den ersten Lockdown so stark eingebrochen wie noch nie zuvor. Zwischen Juni und August erholte es sich langsam, da niedrige Infektionszahlen dazu führten, dass Handel, Gastronomie und Hotellerie mit vergleichsweise wenigen Einschränkungen öffnen konnten. Danach kühlte es sich wegen erneut zunehmender Schutzmaßnahmen ab, rutschte in der zweiten Welle der Pandemie wieder deutlich ab und zeigt im Frühjahr 2021 wieder einen leichten Aufwärtstrend.

Der gesamte Einzelhandel hat im zurückliegenden Jahr mit 577,4 Mrd. Euro ein im Vergleich zu 2019 deutliches Umsatzplus von 31,2 Mrd. Euro bzw. 5,7% erzielt. Das Wachstum wird erwartungsgemäß von der Entwicklung des Onlinehandels getragen. Dessen Umsätze wuchsen um 24,1% – im Mittel der letzten zehn Jahre lag die Wachstumsrate des Onlinehandels bei 13,5%. Der Wachstumssaldo des stationären Einzelhandels war zwar mit +18,9 Mrd. Euro bzw. +3,9% ebenfalls positiv, allerdings muss zwischen den Warengruppen differenziert werden. Während Vollsortimenter und der Lebensmittelhandel im Jahr 2020 teils Umsatzzuwächse im zweistelligen Prozentbereich verzeichnen konnten, sorgten die zeitweisen Schließungen im Modeeinzelhandel und bei den Waren- und Kaufhäusern für erhebliche Umsatzeinbußen (-23,4% bzw. -12,8%). Trotz ausgesetzter Insolvenzanmeldepflicht und staatlicher Corona-Hilfen meldeten 2020 bereits ca. 3.300 Unternehmen Insolvenz an (2019: 3.900). Unternehmen wie Galeria Karstadt Kaufhof, Esprit, Sinn, Bonita oder Hallhuber mussten teils in großem Umfang Läden schließen und ihr Filialnetz bereinigen.

Im Investmentmarkt für Einzelhandelsimmobilien fand eine deutliche Verschiebung der Umsätze zugunsten von Lebensmittelmärkten und lebensmittelgeankerten Fachmarkt- und Nahversorgungszentren statt. Fachmärkte machten 2020 einen Anteil von 52 Prozent am Gesamtvolumen aus. Daneben trug auch ein besonders starkes erstes Quartal mit 4,6 Mrd. Euro maßgeblich zu einem guten Gesamtergebnis des Jahres 2020 bei (12,3 Mrd. Euro). Hierbei spielt auch die Trägheit des Immobilienmarkts eine große Rolle, denn Neuanmietungen haben oft mehrere Jahre Vorlauf und spiegeln noch nicht die Krise wider.

Die Unsicherheit über die weiteren Perspektiven spiegelt sich aber bereits in steigenden Renditen wider: Bei Shoppingcentern stieg die Spitzenrendite für Objekte in 1a-Lagen dagegen deutlich um 1 Prozentpunkt auf 5,0%, die für Center in B-Standorten ebenso stark auf 6,0%. Bei den stark nachgefragten Supermärkten ging die Spitzenrendite dagegen gegenüber dem Vorjahr um 0,4 Prozentpunkte zurück auf 4,8%. Bei Fachmarktzentren und Fachmärkten blieben sie stabil bei 4,15% bzw. 5,25%.

Hotelimmobilien sind der größte Krisenverlierer

Kaum eine Branche in Deutschland ist von Corona so stark betroffen wie das Beherbergungsgewerbe. Während der Lockdown-Monate sanken die Übernachtungszahlen vielerorts um über 90%. Die Lage ist und bleibt bedenklich. Immerhin ist fast jeder 15. Arbeitsplatz in Deutschland direkt oder indirekt dem deutschen Hotel- und Gaststättengewerbe zuzurechnen. Viele Hotelbetriebe liegen wirtschaftlich am Boden.

Wo noch möglich, wurden Projektentwicklungen gestoppt. Erste Betreiber gaben auf und diverse Investoren nehmen von Hotel- und Freizeitimmobilien Abstand. 2020 hielten sich Hotelinvestoren stark zurück, das Transaktionsvolumen sank um 60 Prozent von fünf Milliarden auf nur noch zwei Milliarden.

Die Einbußen vieler anderer Branchen und die weltweit guten Erfahrungen mit Videokonferenzen lassen befürchten, dass die für die Stadthotellerie wichtige geschäftlich motivierte Nachfrage aus dem In- und Ausland noch mindestens zwei bis drei Jahre unter Vorkrisenniveau verharren wird.

Wohnimmobilien weiter unbeeindruckt von Corona-Krise

Der Anstieg der Neuvertragsmieten für Bestandswohnungen in Deutschland hat sich auch im vergangenen Jahr weiter fortgesetzt. Die seit Ende 2018 festzustellende leicht abnehmende Mietendynamik hat sich damit trotz der Pandemie fortgesetzt, ein stärkeres Abflachen der Kurve oder gar eine Trendumkehr lässt sich nicht erkennen. Die Durchschnittsmiete im Bestand ist im vierten Quartal auf insgesamt 7,57 Euro/m² gestiegen, dies ist ein Anstieg um 3,3 Prozent im Vergleich zum Vorjahr.

Die Kaufpreise für Eigentumswohnungen und für Ein- und Zweifamilienhäuser sind in Deutschland im vergangenen Jahr weiter kräftig gestiegen. Im Bundesmittel betrug der Anstieg bei Eigentumswohnungen 8,6 Prozent, womit im Schnitt pro Quadratmeter 2.280 Euro fällig werden. Bei Ein- und Zweifamilienhäusern betrug der Anstieg 7,3 Prozent, womit der Quadratmeterpreis im Mittel 2.750 Euro beträgt.

Der Aufwärtstrend im Neubau bestätigt sich. Bundesweit wurden 2019 293.000 Wohnungen fertiggestellt, das sind zwei Prozent mehr als im Vorjahr. Im Jahr 2020 dürften rund 300.000 neue Wohnungen fertiggestellt worden sein, im Jahr 2021 ist mit 310.000 zu rechnen. Die Zahl der fertiggestellten Wohnungen ist in den A-Städten 2019 dagegen erstmals seit dem Jahr 2009 wieder leicht um 3,2 Prozent auf rund 47.000 Wohnungen zurückgegangen. Für das Gesamtjahr 2020 wird mit einem weiteren leichten Rückgang der Fertigstellungen in der Summe der A-Städte gerechnet.

Diskussionen über einen bundesweiten Mietendeckel sollten sich stets die Erfahrungen mit dem vom Bundesverfassungsgericht als nichtig erklärten Berliner Mietendeckel vor Augen halten: Bestandsmieter in guten Wohnlagen, mit höheren Mieten und entsprechendem Einkommen profitierten, während sich die Situation für Wohnungssuchende verschlechterte, da die Zahl der inserierten Wohnungen mit -40% regelrecht einbrach. Die Mieteinnahmeverluste gefährdeten die Rentabilität von Investitionen (insbesondere auch die notwendigen energetischen Sanierungen) und selbst Genossenschaften zogen sich aus Neubauvorhaben zurück, weil sie den Wohnungsneubau nicht mehr mit Bestandsmieten quersubventionieren konnten. Neuerdings dämpfen auch die Enteignungsforderungen die Bereitschaft auch anderer Akteure, sich im Wohnungsbau zu engagieren.

Wohnimmobilien in ländlichen Räumen werden attraktiver

Der ländliche Raum wird als Wohnstandort zumindest teilweise und für bestimmte Gruppen der Gesellschaft bereits seit Jahren wieder attraktiver. Die Corona-Pandemie verstärkt diesen Trend. Eine erste vorsichtige Analyse des Wanderungsverhaltens zeigt zwei Aspekte hinsichtlich der Abwägung Stadt-Land. Zum einen ist das Schwarmverhalten weiterhin intakt: Die jungen nachwachsenden Einwohner (deutscher Staatsangehörigkeit) verlassen weiterhin bis zum Alter von etwa 30 Jahren die ländlichen Räume und ziehen in die Groß- und Schwarmstädte. Andererseits ist der Wanderungssaldo deutscher Staatsbürger nicht nur erwartungsgemäß in den Umland-Kreisen der Metropolen gestiegen, sondern auch in entlegeneren Regionen. Vor allem ab einem Lebensalter von etwa 30 Jahren zieht es die Menschen wieder verstärkt in den ländlichen Raum, und zwar auch in von Metropolen weiter entfernt gelegene Regionen.

Büroimmobilien stehen vor dem Wandel – bleiben aber wichtig

Die Erwartungshaltung bezüglich der nachhaltigen Auswirkungen von Homeoffice auf den deutschen Büromarkt hat sich im Laufe des Jahres verändert. Nach einem ersten reflexartigen Abgesang auf Büroimmobilien im ersten Lockdown hat sich mittlerweile die Diskussion versachlicht. Dass der Bedeutungszuwachs von Homeoffice- oder auch mobilen Arbeitsplätzen sich auf die Nachfrage im Büromarkt auswirken wird, ist unbestritten. Auf der anderen Seite werden auch neue Flächenkonzepte gefordert, die eine geringere Arbeitsplatzdichte vorsehen.

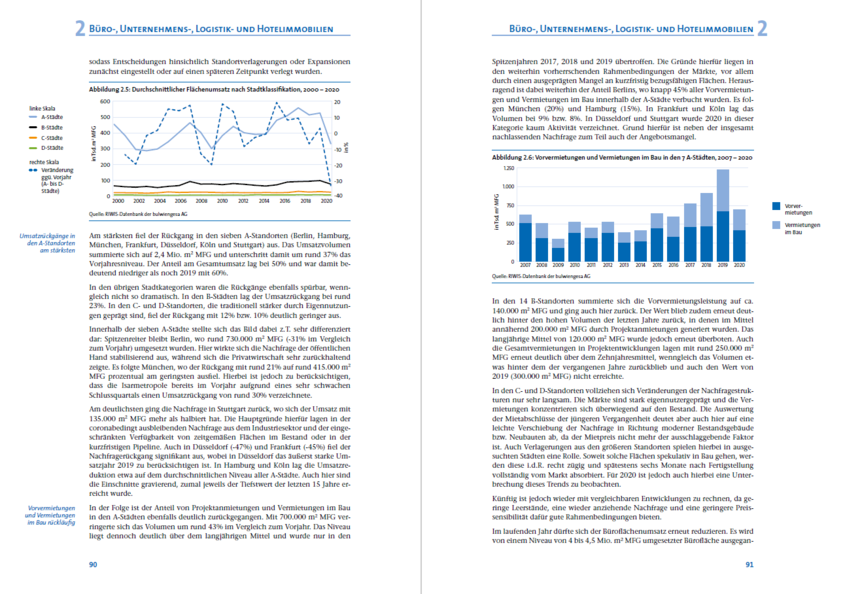

Fundamental ist – jenseits der Diskussion über Arbeitsplatzkonzepte – die Erwartungshaltung, wie sich die Bürobeschäftigtenzahl entwickeln wird. Korrelierend mit einem Wiedererstarken der Wirtschaft wird spätestens ab Mitte des Jahres mit einem Nachfrageschub gerechnet. Noch immer ist die Marktverfassung robust: Sowohl die Leerstandszahlen als auch die Mieten sind weiterhin auf einem stabilen Niveau und liegen mit 3,8 Prozent im Bereich einer gesunden Fluktuationsreserve. Mieten und Renditen auf dem Büromarkt stagnieren, von einem krisenbedingten Einbruch kann allerdings keine Rede sein.

Dennoch bewegte sich das Neubauvolumen auf 10-Jahreshoch. Zu berücksichtigen ist hierbei jedoch auch, dass es bei zahlreichen Projekten zu Verzögerungen kam und sich die Fertigstellungszeitpunkte entsprechend nach hinten und teilweise ins nächste Jahr verschoben haben.

Logistikimmobilien: Rekordjahr inmitten der Corona-Krise

Der Onlinehandel mit der dahinterliegenden Logistikwirtschaft ist der Krisengewinner. Mit einem Transaktionsvolumen von 7,1 Milliarden Euro wurde hier ein neuer Höchststand erreicht. 2019 waren es noch 5,1 Milliarden. Damit verbunden waren auch Mietpreisanstiege in allen Standortkategorien. Der Neubau von Logistikflächen, gerade an den etablierten Logistikstandorten hat sich ebenfalls nochmal erhöht und betrug 2020 5,2 Millionen Quadratmeter. Auch für 2021 wird mit 5 Millionen neuen Quadratmetern gerechnet.

Corporate Real Estate-Markt stabilisiert sich

Auf dem Investmentmarkt für Unternehmensimmobilien ging das Investmentvolumen 2020 von im Vorjahr 3,1 Mrd. Euro auf 2,1 Mrd. Euro zurück. Gewerbeparks wurden mit 65% aller Transaktionen mit Abstand am häufigsten gehandelt. Produktionsimmobilien und Lagerimmobilien erzielten Umsatzanteile von rund 22% und 14%. Neu ist, dass 2020 keine Transformationsimmobilien gehandelt wurden. Bisher erreichten sie Umsatzanteile zwischen 20% und 30%. Die Industrieunternehmen nutzen die Nachnutzungspotenziale ihrer ehemaligen Produktions- und Industrieanlagen inzwischen selbst und führen sie einer gewerblichen Nutzung zu, anstatt sie zu veräußern. Insgesamt verharrt die Nachfrage aber bei einem begrenzten Angebot auf hohem Niveau. Der aktuelle Strukturwandel bei Produktionsprozessen und ein zunehmender Bedarf an urbanen Gewerbeflächen verspricht positive Aussichten.