Frühjahrsgutachten 2023

Wohnungsdefizit erreicht höchsten Stand seit 20 Jahren

Erscheinungstermin: Februar 2023

Herausgeber: ZIA Zentraler Immobilien Ausschuss e.V.

Bereits zum zwanzigsten Mal gibt der ZIA Zentraler Immobilien Ausschuss e.V. mit dem Frühjahrsgutachten Immobilienwirtschaft eine der zentralen Orientierungshilfen zur Marktentwicklung für Branche und Politik heraus. Lesen Sie im Folgenden die wichtigsten Ergebnisse aus den Analysen der Immobilienweisen:

Gesamtwirtschaftliche Entwicklung

Im Jahr 2022 ist in Deutschland die Wachstumsrate des realen Bruttoinlandsprodukts (BIP) im dritten Quartal 2022 mit plus 1,8 Prozent erstmals wieder über das Vor-Corona-Niveau des Jahres 2019 gestiegen. Einzig im vierten Quartal fiel das Wachstum mit -0,2 Prozent leicht negativ aus. Der russische Angriffskrieg gegen die Ukraine ist 2022 zum bestimmenden Thema geworden – und mit ihm die kriegsbedingt hohen Energie- und Rohstoffpreise. Die jüngsten Entwicklungen der Energiepreise im Großhandel und der Inflation führten zum Jahreswechsel 2022/2023 aber zu einem Aufhellen der Konjukturaussichten, sodass inzwischen zunehmend von einer kurzen und milden Rezession ausgegangen werden kann, sofern sie denn überhaupt eintritt. So erwartet die Bundesregierung ein Wachstum des realen BIP von 0,2 Prozent.

Der Arbeitsmarkt erweist sich zum Jahresende als robust und wird es voraussichtlich im Jahr 2023 auch bleiben. Die Zahl der Erwerbstätigen stieg 2022 um 589.000 bzw. um 1,3 Prozent im Vorjahresvergleich. Die saisonbedingte Arbeitslosenquote sank von 3,3 Prozent im Vorjahr auf 2,8 Prozent. Auf dem Höhepunkt der Corona-Krise lag sie noch bei 3,8 Prozent. Die monatliche Betrachtung zeigt eine Eintrübung im Dezember 2022, als sie mit 5,4 Prozent höher lag als ein Jahr zuvor (5,1 Prozent). Auch dürfte die Fluchtmigration nach bisher moderaten Effekten zu einer vorübergehenden Zunahme führen, wenn die Geflüchteten nach Abschluss der Vorbereitungskurse auf den Arbeitsmarkt drängen. Doch die neuen Möglichkeiten des Fachkräfteeinwanderungsgesetzes werden zur Stabilisierung beitragen.

Die Inflation hat 2022 mit 7,9 Prozent (Verbraucherpreisindex, VPI) den höchsten Stand seit Beginn der Datenerfassung im Jahr 1950 erreicht. Sie lag weit höher als die Inflationsrate während der Energiekrise in den 1970er Jahren. Im Oktober 2022 stieg sie sogar auf 10,4 Prozent. Hauptursächlich waren Nachholeffekte bei gestörten Produktions- und Lieferketten sowie (Basis-)Sondereffekte wie die Mehrwertsteuersenkung im Jahr 2020 und die krisenbedingt niedrigen Energiepreise. Letzteres führte aufgrund kriegsbedingt explodierender Importpreise insbesondere für Erdgas zu einem starken Inflationsdruck. Eine rasche Diversifizierung der Gasversorgung, hohe Gasvorräte und ein milder Winter entspannten die Situation, sodass es zu keiner Gasmangellage kommen dürfte. Die Erzeugerpreise ohne Energiekomponente sind bereits aufgrund einer deutlichen Entspannung der Lieferkettenprobleme während der Corona-Pandemie seit Juni 2022 rückläufig, sodass die Inflation in Deutschland 2023 mit etwa 6,9 Prozent (2024: 2,8 Prozent) zwar deutlich über dem Zielwert der EZB bleiben dürfte, jedoch keine zweistelligen Raten mehr zu erwarten sind.

Die Finanzierungsbedingungen haben sich verschlechtert. Die EZB ließ den Leitzins in der ersten Jahreshälfte 2022 trotz steigender Inflation bei 0,0 Prozent und kaufte bis März bzw. bis Juni im Rahmen des Pandemic Emergeny Purchase Program (PEPP) und des Asset Purchase Program (APP) weitere Vermögenswerte an. Erst nach dem zusätzlichen Anstieg der Energiepreise und steigender Kerninflation hob sie den Hauptrefinanzierungszinssatz bis Dezember 2022 in vier Zinsschritten auf 2,5 Prozent an. Weitere Zinserhöhungen wären nötig, um die Inflation zu bremsen, könnten aber die bevorstehende Rezession im Euroraum verschlimmern.

Die Kreditvergabe an den inländischen Privatsektor hat sich beschleunigt. Sie ist 2022 gegenüber 2021 um 8,3 Prozent auf 3.350 Mrd. Euro angewachsen (2021: 3.100 Mrd. Euro). Ein Teil davon entfiel auf KfW-Förderkredite zur Stabilisierung von Energieunternehmen, ein weiterer auf den nichtfinanziellen Unternehmenssektor, der die Kredite hauptsächlich als liquide Betriebsmittel zur Finanzierung von Vorleistungen verwendete. Die Kreditvergabe im Wohnungsbau hat sich trotz restriktiverem Finanzierungsumfeld um 6,6 Prozent im dritten Quartal 2022 gegenüber dem Vorjahr weiter erhöht. In Antizipation steigender Zinsen könnte dies ein Vorziehen der Immobilienfinanzierung andeuten, zumal sich im vierten Quartal bei Krediten mit langfristiger Zinsbindung schon ein deutlicher Abschwung abzeichnete. Den Haushalten fällt es immer schwerer, kreditfinanzierte Immobilienverkäufe zu stemmen, da die Zinssätze und Lebenshaltungskosten gestiegen und die verfügbaren Einkommen gesunken sind.

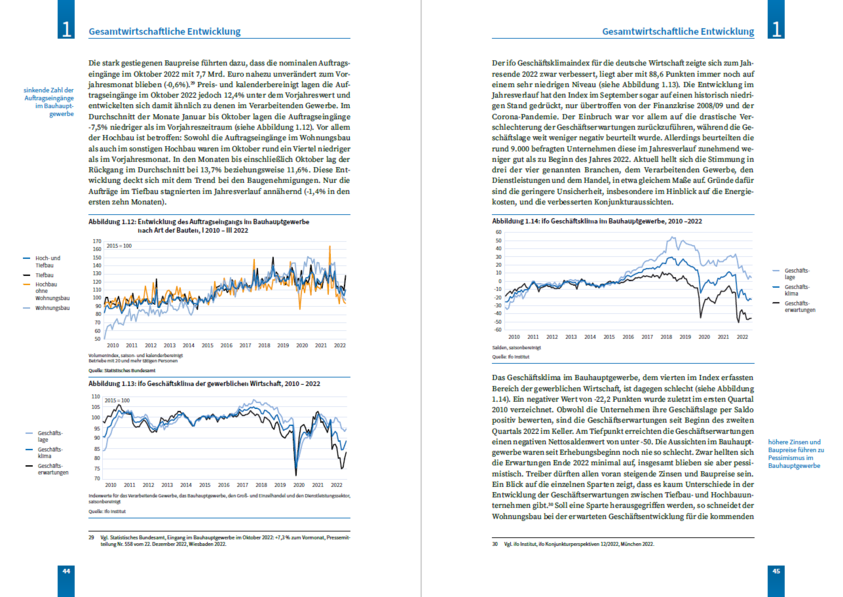

In der Bauwirtschaft führten Materialengpässe und hohe Preissteigerungen bei Baustoffen, neben der hohen Kapazitätsauslastungen und dem Personalmangel, zu unerwarteten Kostensprüngen und zunehmenden Stornierungen im Wohnungsbau. Die Bauinvestitionen, die bislang eine der wichtigsten Säulen der Wirtschaft darstellten, erlebten 2022 einen realen Rückgang um über 1,4 Prozent. 2023 könnten sie real um 2,5 Prozent sinken. Der bereits im Jahr 2021 schwächere Wohnungsneubau wird zudem durch deutlich gestiegene Finanzierungskosten für kreditfinanzierte Projekte und einer unsichere Einkommensentwicklung ausgebremst. Neben Privatpersonen ziehen sich angesichts einer sich ergebenen Lücke zwischen Kostenmieten und tatsächlichen Mieten auch zunehmend Projektentwickler aus dem Neubau zurück. Mit einem Wohnungsdefizit, das den höchsten Stand seit 20 Jahren erreicht haben dürfte, bestehen aber weiterhin langfristige Perspektiven im Bausektor. Flankierend ist eine kluge Angebotspolitik nötig, unter anderem mit beschleunigten Planungs- und Genehmigungsverfahren, Baulandausweisung, Nachverdichtung und bundeseinheitlichen Bauvorschriften, die serielles Bauen fördern.

Büro-, Unternehmens-, Logistik- und Hotelimmobilien

Der Investmentmarkt für Wirtschaftsimmobilien ist zum Jahresbeginn dynamisch gestartet, dann aber aufgrund der zunehmenden Unsicherheiten stark eingebrochen. Das dennoch relativ gute Gesamtergebnis von rund 51,8 Mrd. Euro für 2022 ist auf das sehr umsatzstarke erste Quartal zurückzuführen. Das Zehnjahresmittel von rund 54 Mrd. Euro konnte nicht erreicht werden. Im Vergleich zum Vorjahr gab es ein deutliches Minus von rund 8 Mrd. Euro. Das vierte Quartal war mit 9,5 Mrd. Euro das schwächste vierte Quartal in den vergangenen zehn Jahren.

Büroimmobilien waren 2022 trotz der Diskussion um veränderte Flächenbedarfe die gefragteste Nutzungsklasse. Rund 21,8 Mrd. Euro (2021: 27,8 Mrd. Euro) bzw. 42 Prozent des Gesamtvolumens wurden hier investiert. Logistikimmobilien standen weiterhin hoch im Kurs. Ihr Transaktionsvolumen (inkl. Unternehmensimmobilien) erreichte 2022 mit rund 10,1 Mrd. Euro das Niveau des Vorjahres. Die Investments in Einzelhandelsimmobilien blieben mit rund 8,7 Mrd. Euro unter der Marke von 10 Mrd. Euro und unter dem zehnjährigen Durchschnitt von 11,6 Mrd. Euro. Auf dem Hotelinvestmentmarkt gab es um 20 Prozent niedrigere Umsätze als 2021. Andere Segmente, darunter Sozial- und Gesundheitsimmobilien und Entwicklungsgrundstücke, haben rund 9,5 Mrd. Euro Umsatz verbucht. Das entspricht einem leichten Rückgang um 12 Prozent gegenüber 2021. Das Transaktionsvolumen für Pflege- und Seniorenimmobilien betrug 2,5 Mrd. Euro, ein Minus von 32 Prozent im Vergleich zum Vorjahr.

Einzelhandelsimmobilien

Der Einzelhandel erzielte 2022 einen Umsatz von 633,4 Mrd. Euro. Das entspricht zwar einem nominalen Wachstum von 8,2 Prozent im Vergleich zu 2021, aber angesichts der durch die Inflation stark gestiegenen Preise einem realen Rückgang um 0,3 Prozent. Der stationäre Einzelhandel hat sich besser entwickelt als der Onlinehandel; die Frequenzen in den Innenstädten haben sich weitgehend erholt. Die Ladengeschäfte steigerten ihre Umsätze um 9,3 Prozent auf nominal 548,7 Mrd. Euro (2021: 502 Mrd. Euro). Der Onlinehandel normalisiert sich nach dem coronabedingten Boom. Er verbuchte 2022 ein nominales Umsatz-Minus von 2,3 Prozent und einen realen Rückgang um 7,2 Prozent.

Das Konsumklima kühlte in den ersten drei Quartalen 2022 ab und erreichte mit einem Index-Wert von -42,8 Punkten im Oktober ein Allzeit-Tief, das sogar weit unter dem bisherigen Rekordtief im ersten Corona-Lockdown lag (-23,1). Zum Jahresende stabilisierte es sich auf niedrigem Niveau mit weiteren leichten Erholungstendenzen.

Der Investmentmarkt für Einzelhandelsimmobilien entwickelte sich 2022 robust. Das Transaktionsvolumen lag mit 9,4 Mrd. Euro 4 Prozent unter dem Vorjahreswert und 18 Prozent unter dem Zehnjahresdurchschnitt. Im ersten Quartal wurden 2,1 Mrd. Euro erzielt, im zweiten Quartal 1,6 Mrd. Euro. Im dritten Quartal stieg das Volumen bedingt durch die Übernahme der Deutschen Euroshop durch Oaktree und Cura deutlich gegenüber dem Vorquartal um 87 Prozent auf 3,3 Mrd. Euro. Im vierten Quartal lag das Transaktionsvolumen bei 2,5 Mrd. Euro. Mit einem neuen Preisniveau wird sich 2023 wieder eine Belebung des Transaktionsgeschehens einstellen, zumal global weiterhin sehr viel Liquidität zur Verfügung steht. Investorenseitig dürfte Interesse an allen Untersegmenten bestehen.

Die Renditen (Nettoanfanagsrenditen, Spitze) sind 2022 über alle Einzelhandelsimmobilien um 0,25 Prozent bis 0,85 Prozent gestiegen. Sie spiegeln die abwartende Haltung der Investoren wider. Bei 1a-Handelsimmobilien in den A-Städten lag die Rendite zuletzt bei 3,9 Prozent (+0,7 Prozentpunkte im Vergleich zu 2021). Shoppingcenter erreichten in A-Standorten 5,1 Prozent (+0,25 Prozentpunkte) und B-Standorten 6,5 Prozent (+0,6 Prozentpunkte). Bei Fachmärkten stieg die Rendite besonders stark bei freistehenden Non-Food-Fachmärkten (5,75 Prozent, +0,85 Prozentpunkte). Supermärkte, SB-Warenhäuser und Fachmarktzentren (je 4,3 Prozent, +0,7 Prozentpunkte) und Baumärkte (4,75 Prozent, +0,45 Prozentpunkte) gelten weiterhin als vergleichsweise risikoärmere Investments.

Aktuelle Entwicklungen, die den Markt für Einzelhandelsimmobilien prägen werden, sind unter anderem die durch die steigenden Energiekosten und ESG-Anforderungen notwendigen Umstellungen im Energiemanagement bzw. in der Bausubstanz, die Bemühungen der Kommunen um die Belebung der Innenstädte, die Verschmelzung von Online- und Stationärhandel im Connected Retail, Quick Commerce und in Micro-Hubs auf der letzten Meile des Versandwegs und der Beitrag der Gastronomie für das Shopping-Erlebnis.

Gesundheits- und Sozialimmobilien

Pflegeimmobilien und Servicewohnen für Senioren sind aufgrund des demografischen Wandels nachfrageseitig sehr stabil. Ihre hohen Auflagen und die im Gesundheits- und Sozialbereich üblichen langfristigen Mietverträge minimieren das Investitionsrisiko. Allerdings bestehen Herausforderungen aufgrund von Bau-, Investitions- und Betriebskostensteigerungen, eines restriktiveren Finanzierungsumfelds und des weiterhin ungelösten Problems des Fachkräftemangels.

Auf dem Investmentmarkt summiert sich das Transaktionsvolumen von Gesundheits- und Sozialimmobilien 2022 auf rund 2,3 Mrd. Euro. Davon entfallen rund 1,7 Mrd. Euro auf Pflege- und Seniorenheime und 638 Mio. Euro auf Kliniken und Ärztehäuser. Das Volumen im Bereich der Pflege- und Seniorenheime ist gegenüber dem Vorjahr um 45 Prozent auf 3,07 Mrd. Euro eingebrochen (Pflegeheime -48 Prozent, Servicewohnen für Senioren -35 Prozent). Zum Vergleich: Der Höchstwert lag 2020 bei 3,16 Mrd. Euro.

Die Renditen (Spitzenrenditen) für Pflegeheime sind zwischen 2012 und 2021 kontinuierlich von 7,4 Prozent auf 3,9 Prozent gesunken. 2022 steigen sie erstmals wieder auf 4,3 Prozent. Im Segment des Servicewohnens für Senioren lagen sie 2022 bei 3,25 Prozent bis 3,5 Prozent.

Das Angebot an Pflegheimen stagniert derzeit in Deutschland. Die Zahl der Neueröffnungen (102) und der Schließungen (117) hielten sich 2022 nahezu die Waage. Zum Jahresende befanden sich 230 Pflegeheime im Bau. Um den demografiebedingten Zusatzbedarf zu decken, müsste der Neubau deutlich an Dynamik gewinnen. Für betreutes Wohnen oder Servicewohnen für Senioren ergibt sich bei der Annahme, dass rund 10 Prozent der über 70-Jährigen diese Wohnform präferieren, bereits heute eine Angebotslücke von 550.000 Wohneinheiten. Diese wird auf fast 1 Mio. anwachsen, aber mit der aktuellen Neubautätigkeit von etwa 600.000 Wohnungen pro Jahr nicht zu schließen sein.

Die aktuelle Auslastung der Pflegeeinrichtungen, aber auch die zukünftige demografische Entwicklung sind regional sehr unterschiedlich. Am größten bleibt der Handlungsbedarf in den westdeutschen Flächenländern. Dort sind die Auslastungen der Einrichtungen bereits heute sehr hoch und gleichzeitig steigt dort die Nachfrage in Zukunft besonders stark. Allein in Nordrhein-Westfalen werden bis 2040 beispielsweise rund 117.000 zusätzliche Pflegeplätze benötigt.

Wohnimmobilien

Auf dem Markt für Wohnimmobilien hat die kriegsbedingte Zuwanderung von geschätzten 1,1 Mio. Menschen aus der Ukraine zu einer erheblichen zusätzlichen Nachfrage von rund 200.000 Wohnungen geführt.

Die Mieten für Wohnungen (Angebotsmieten, hedonisch, nur Bestand) sind auch im Jahr 2022 weiter gestiegen und haben zum Ende des vierten Quartals durchschnittlich 9,10 Euro/m²/Monat erreicht. Der Anstieg war mit +5,2 Prozent deutlich stärker als in den Vorjahren (2020: +3,1 Prozent, 2021: +3,7 Prozent). Die stärksten Mietanstiege und die höchsten Mieten verzeichneten die kreisfreien Städte im Westen mit durchschnittlich 5,9 Prozent bzw. 10,79 Euro/m². In den kreisfreien Städten in den östlichen Bundesländern (ohne Berlin) gab es einen Anstieg um 5,7 Prozent auf 7,65 Euro/m². In den Landkreisen stiegen die Mieten ebenfalls deutlich, wenn auch weniger dynamisch als in den Städten, um +4,8 Prozent auf 8,81 Euro/m² (West) bzw. +4,6 Prozent auf 6,69 Euro/m² (Ost).

Die Kaufpreise für Eigentumswohnungen (Angebotspreis, hedonisch, Bestand) sind bundesweit zwar im Jahresvergleich zu 2021 nochmals deutlich um 7,8 Prozent auf 3.324 Euro/m² gestiegen. Jedoch kam es zu einem Rückgang gegenüber dem zweiten Quartal 2022 um 3,2 Prozent, wobei dieser in den westdeutschen kreisfreien Städten mit -4,4 Prozent am stärksten war. Die Preise lagen dort im Schnitt (viertes Quartal 2022) bei 4.221 Euro/m². 3.145 Euro/m² wurden durchschnittlich in den westdeutschen Landkreisen aufgerufen, 2.798 Euro/m² waren es in den kreisfreien Städten der östlichen Bundesländer ohne Berlin und 2.052 Euro/m² kostete Wohneigentum dort in den Landkreisen.

Beim Neubau von Wohnungen rutschte 2021 die Zahl der Fertigstellungen mit 293.500 Wohnungen (-4,2 Prozent zu 2020) wieder unter die erst 2020 durchstoßene Schwelle von 300.000. Dieser Rückgang war überraschend. Der hohe Bauüberhang von 780.000 Wohnungen zum Jahresende 2020 stellte eigentlich einen leichten Anstieg der Fertigstellungszahlen 2021 in Aussicht. Es scheint wahrscheinlich, dass die Fertigstellungen durch den Lockdown verzögert gemeldet und registriert wurden und die Zahlen entsprechend verzerren. Die Zahl der Baugenehmigungen hat bereits in den letzten rund fünf Jahren stagniert bzw. ist nur noch sehr langsam auf zuletzt (2021) 380.000 gestiegen. Im Jahr 2022 dürfte der Bau von nur noch 364.000 Wohnungen genehmigt worden sein. Die kostensteigernden Herausforderungen des Wohnungsbaus werden sich vorrangig ab 2024 durch rückläufige Genehmigungs- und Neubauzahlen ausdrücken.

Der Leerstand marktaktiver Wohnungen (Wohnungen, die sofort oder kurzfristig bezogen werden können) stagnierte im Jahr 2021 bei rund 600.000. Das entspricht 2,8 Prozent des Wohnungsmarktes. Im Jahr 2021 und in den Vorjahren entwickelten sich Angebot und Nachfrage in etwa im Gleichklang. Im Jahr 2022 änderte sich dies. Die Wohnungsnachfrage stieg stärker als das Wohnungsangebot, und der Leerstand dürfte wieder gesunken sein. Auch im Jahr 2023 ist in Abhängigkeit von der Entwicklung in der Ukraine mit einem nochmaligen Rückgang der Leerstandsquote zu rechnen.