Gefördertes Wohnen

Zinswende macht Investitionen attraktiver

Erscheinungstermin: November 2022

Herausgeber: bulwiengesa AG, INDUSTRIA

Der ehemalige Bundeinnenminister Horst Seehofer hat Wohnen einmal als die soziale Frage unserer Zeit bezeichnet. Angesichts steigender Mieten und unzureichenden Angebots vor allem in den großen Ballungsgebieten in Deutschland spielt dabei das soziale Wohnen eine besondere Rolle. Denn der Zugang einkommensschwächerer Haushalte zu Wohnraum hat sich in den vergangenen Jahren deutlich erschwert. Um dem großen Mangel zu begegnen, hat sich die Bundesregierung das Ziel von jährlich rund 400.000 neu zu bauenden Wohnungen gesetzt, davon 100.000 Sozialwohnungen. Doch dieses Ziel ist allein durch kommunale Wohnungsbaugesellschaft nicht zu erreichen. Auch privates Kapital ist in großem Umfang notwendig. Im Auftrag von INDUSTRIA hat sich bulwiengesa im Rahmen der Studie "Geförderte Wohnungen als Investment" diese spezielle Investmentlandschaft untersucht. Dabei wurden nicht nur Akteure und realisierbare Ausschüttungsrenditen analysiert, sondern auch anhand von drei ausgewählten Fallbeispielen die Attraktivität als Anlageprodukt herausgearbeitet.

Die Kernergebnisse:

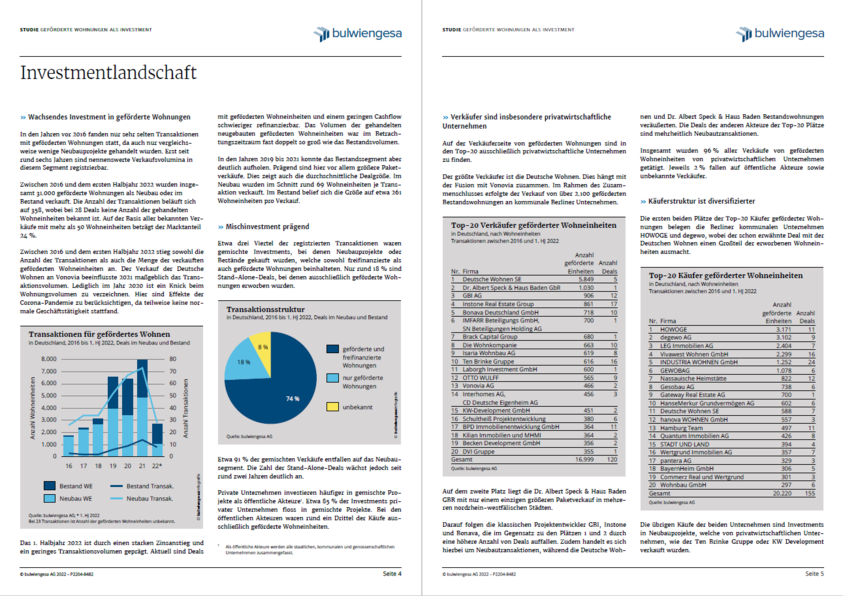

- Gemessen an der Anzahl der gehandelten Einheiten haben Transaktionen mit geförderten Wohnungen seit 2016 kontinuierlich zugenommen. Der Peak wurde 2021 mit knapp 8.000 gehandelten Einheiten erreicht. Rund drei Viertel der Transaktionen bestanden sowohl aus geförderten als auch aus frei finanzierten Wohnungen. Bei 18 Prozent dagegen handelte es sich rein um geförderte Wohnungen. Bei den verbleibenden acht Prozent war die Struktur unbekannt. Der Anteil des geförderten Wohnens an allen Deals über 50 Wohneinheiten liegt bei rund 24 Prozent.

- Rund 62 Prozent der Wohnungen wurden von privaten Unternehmen gekauft. Dem stehen 35 Prozent kommunale Unternehmen gegenüber. Auf Platz eins der Käufer liegt die HOWOGE (rund 3.200 Einheiten zwischen 2016 und H1 2022). Es folgen die degewo AG (rund 3.100 Einheiten), die LEG Immobilien AG (rund 2.400 Einheiten), die Vivawest Wohnen (rund 2.300 Einheiten) und die INDUSTRIA (rund 1.250 Einheiten).

- Geografisch ist Berlin mit großem Abstand der Hotspot für Transaktionen. Insgesamt entfielen zwischen 2016 und H1 2022 10.600 Einheiten auf die Hauptstadt.

- Die Zinswende hat gefördertes Wohnen im Vergleich zum frei finanzierten Wohnen plötzlich attraktiver gemacht. Die Zuschüsse und zinsvergünstigten Darlehen fallen deutlich mehr ins Gewicht als vor der Zinswende. Infolgedessen kann eine Ausschüttungsrendite von ca. 48 Basispunkten über dem frei finanzierten Wohnungsbau erreicht werden. Insgesamt kann die Ausschüttungsrendite bis zu 4,0 Prozent betragen.

- Ein bekanntes Problem beim geförderten Wohnen ist, dass immer noch deutlich mehr Wohnungen aus der Förderung herausfallen, als neue geschaffen werden. 2021 wurden 21.468 neue geförderte Wohnungen geschaffen, gleichzeitig endeten jedoch für 48.837 Wohnungen die Miet- und Belegungsbindungen. In der Neubau- und Planungs-Pipeline befinden sich derzeit 86.000 Sozialwohnungen mit einem Fertigstellungsjahr ab 2022 in den 127 relevanten deutschen Marktstädten. Der größte Brocken entfällt hier mit 20.600 Einheiten auf Berlin.

Forderungen an die Politik:

- Die Förderlandschaft ist einerseits viel zu komplex. Die Kombination aus Förderprogrammen von Bund, Ländern und Kommunen muss länderübergreifend vereinfacht und vereinheitlicht werden. Dies hält Investoren derzeit ab.

- Andererseits ist es mit einer bloßen Auffüllung der Fördertöpfe auch nicht getan. Es sind weitere – teilweise kreative – Lösungsansätze gefragt wie mehr Skalierung und serielles Bauen.

- Ein weiterer Fehler ist die Konzentration auf den Neubau. Geförderter Wohnraum kann im Bestand deutlich günstiger geschaffen werden als im Neubau. Über diesen Weg wird viel zu wenig gesprochen.

- Das Wohnungsproblem kann nur in Gemeinschaftsleistung gelöst werden. Bund, Länder, Kommunen und private Investoren müssen effizient zusammenarbeiten. Eine Lösung ohne Einbindung von privatem Kapital ist nicht realistisch.