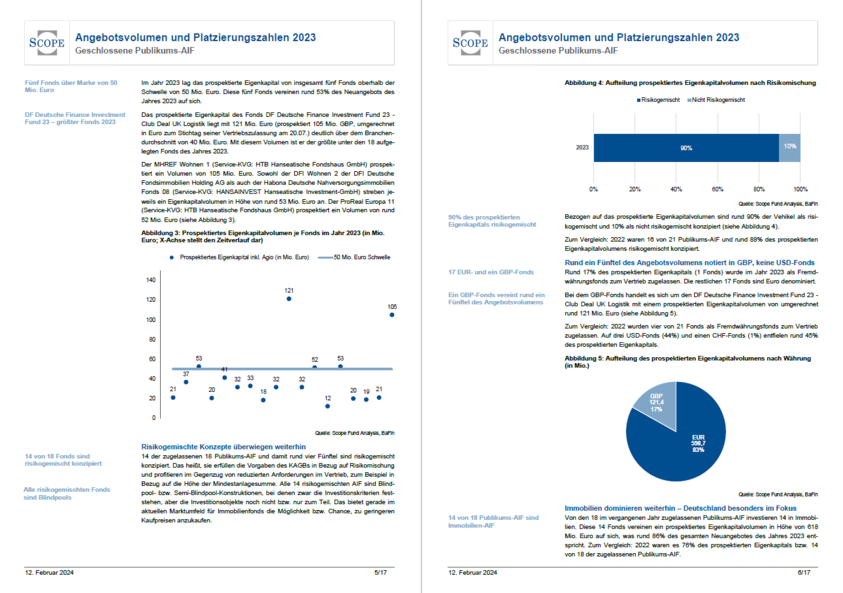

Geschlossene Publikums-AIF

Prospektiertes Angebotsvolumen 2023 um 43 Prozent gegenüber dem Vorjahr zurückgegangen

Erscheinungstermin: Februar 2024

Herausgeber: Scope Fund Analysis

Die europäische Ratingagentur Scope hat untersucht, wie sich der Markt für geschlossene alternative Investmentfonds (AIF) für Privatanleger im vergangenen Jahr entwickelt hat. Ausgewertet wurden sowohl die Emissionszahlen 2023 (Neuangebot) als auch die Zahlen zum platzierten Eigenkapital.

Emissionszahlen 2023 – Rückgang um 43%

Die Emissionszahlen waren 2023 deutlich niedriger als 2022. Das prospektierte Angebotsvolumen lag bei 720 Mio. Euro, während es im Jahr zuvor noch 1,26 Mrd. Euro betragen hatte. Es ist damit so niedrig wie seit sechs Jahren nicht.

Für den starken Rückgang gibt es mehrere Gründe. So wirkten sich die Folgen des Ukraine-Kriegs, der Anstieg von Inflation und Baukosten, hohe Energiekosten und vor allem das gestiegene Zinsniveau negativ aus. Das erhöhte Zinsniveau verteuerte die Finanzierungen, was die Renditen von neu zu strukturierenden Fonds schmälerte. Zudem ist der Immobilien-Transaktionsmarkt wegen der gestiegenen Zinsen eingebrochen.

Auch die geringe Anzahl an großvolumigen Fonds belastete die Emissionszahlen. Unter dem Neuangebot 2023 waren nur fünf Produkte mit einem Eigenkapital inklusive Ausgabeaufschlag von mehr als 50 Mio. Euro.

Insgesamt wurden 18 Publikums-AIF von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) im Jahr 2023 zum Vertrieb zugelassen – drei weniger als 2022.

Bei den Assetklassen liegen weiterhin Immobilien vorne. Einen entsprechenden Fokus hatten 14 Fonds. Sie vereinen ein prospektiertes Eigenkapitalvolumen von 618 Mio. Euro auf sich, was rund 86% des gesamten Neuangebotes 2023 entspricht.

Platzierungszahlen 2023 – Rückgang um 45%

Im vergangenen Jahr investierten Anleger deutlich weniger Geld in geschlossene Fonds als 2022. Das platzierte Eigenkapital lag bei 683 Mio. Euro. Im Jahr zuvor hatten die Fonds 1,2 Mrd. Euro eingesammelt.

Die drei platzierungsstärksten Anbieter 2023 sind:

- DF Deutsche Finance (110 Mio. Euro)

- RWB PrivateCapital Emissionshaus (87 Mio. Euro)

- Jamestown US-Immobilien (63 Mio. Euro)

Damit kommen die drei Gesellschaften auf einen Marktanteil von 38%. Der platzierungsstärkste Anbieter DF Deutsche Finance stellte rund 16% des gesamten Platzierungsvolumens 2023 mit fünf Fonds.

Wie bei den Neuemissionen dominiert auch beim Platzierungsvolumen die Assetklasse Immobilien. Sie konnte mit 422 Mio. Euro rund 62% des 2023 platzierten Eigenkapitals auf sich vereinen, was einem Rückgang gegenüber 2022 (71%) um neun Prozentpunkte entspricht. An zweiter Stelle folgt Private Equity mit 156 Mio. Euro (rund 23%). An dritter Stelle liegt das Segment Erneuerbare Energien mit 84 Mio. Euro (rund 12%).

Ausblick

Für 2024 erwartet Scope Emissionsaktivitäten der geschlossenen Publikums-AIF leicht über dem Niveau des Jahres 2023. Weitere Zinssteigerungen sind unwahrscheinlich, was den Druck etwas verringert. Die Zinsen werden jedoch nicht so schnell sinken, wie sie gestiegen sind. Ein neues Marktpreisniveau für die Assets muss sich erst einpendeln. Für die Entwicklung langfristiger Anlagen in illiquide Vermögenswerte bestehen aktuell hohe Unsicherheiten für Bestandsinvestments, die auf einem hohen Marktpreisniveau erworben wurden. Das hat sich 2023 negativ auf das Angebotsvolumen und vor allem auf die Angebotszusammensetzung ausgewirkt. Andererseits können sich aufgrund von Notverkäufen Dritter für die Emissionshäuser günstige Kaufgelegenheiten in der Zukunft ergeben, was sich aus Sicht von Scope im Angebotsvolumen 2024 auswirken dürfte. Beispielsweise können Blind Pools diese Chancen nutzen und mit attraktiveren Renditeniveaus auf den Markt treten.

Beim Platzierungsvolumen 2024 rechnet Scope ebenfalls mit einem Niveau, das leicht über dem Niveau des Jahres 2023 liegt. Zu einer stärkeren Erholung dürfte es jedoch nicht kommen: Dies liegt vor allem an dem prognostizierten Angebotsvolumen für 2024, der anhaltenden Zurückhaltung von privaten Anlegern und insbesondere der deutlich gestiegenen Attraktivität von alternativen Anlagen wie Festgeld oder Anleihen, die aktuell noch weiter besteht.