Global Real Estate Market Outlook 2026

Chancen und Risiken auf den Immobilienmärkten in Nordamerika, Europa und Asien-Pazifik

Erscheinungstermin: April 2026

Herausgeber: PrimeraAdvisors

Resilienz und Diversifikation als Gebot der Stunde

Die globalen Immobilienmärkte navigieren 2026 durch ein anhaltend unsicheres Umfeld. Der Energiepreisschock infolge des Nahostkonflikts trifft Volkswirtschaften, die ohnehin mit einer strukturell veränderten Handelspolitik zu kämpfen haben. Inflations- und Zinsrisiken steigen dadurch. Dass viele institutionelle Investoren in diesem Umfeld an der Seitenlinie bleiben und Immobilieninvestments nicht weiter aufstocken, ist nachvollziehbar.

Nicht-Handeln ist aber auch keine risikofreie Strategie – ein offener Blick auf Chancen und Risiken in den weltweiten Immobilienmärkten lohnt sich daher fast immer. Selbst wenn am Ende die Entscheidung steht, nicht mehr zu investieren, bleibt womöglich dennoch die Frage, ob das bestehende Portfolio noch zur Welt von heute passt. Wer auf eine hohe Konzentration in einzelnen Sektoren und Märkten setzt, geht jedenfalls ein Risiko ein, das sich schon häufig als kostspielig erwiesen hat. Gerade in einer Welt, in der Stabilität die Ausnahme darstellt, ist ein breit aufgestelltes, global diversifiziertes Portfolio keine Kür – sondern eine Notwendigkeit. Dabei finden institutionelle Anleger selbst im aktuellen Umfeld durchaus attraktive Opportunitäten – vorausgesetzt, der Blick ist weit genug.

Der Global Real Estate Market Outlook (GREMO) identifiziert jedes Jahr vielversprechende Sektor-Markt-Kombinationen in allen drei großen Weltregionen. Auch in diesem Jahr haben wir die entwickelten Immobilienmärkte in Nordamerika, Europa und Asien-Pazifik daraufhin untersucht, ob und welche Chancen sich bieten – auch und vor allem vor dem Hintergrund der anhaltend hohen globalen Unsicherheit.

Die Koordinaten haben sich dabei jedoch etwas verschoben. Drei neue Leitmotive gesellen sich zu den bekannten Megatrends – darunter dem demographischen Wandel, der Supply Chain-Resilienz, der grünen Transformation sowie Digitalisierung und KI: die Stärkung der Inlandsnachfrage in exportabhängigen Volkswirtschaften, steigende Verteidigungsausgaben als neuer Wachstumsmotor sowie rückläufige Zuwanderung selbst in vielen klassischen Einwanderungsländern.

Diese Leitmotive entfalten ihre Wirkung nicht gleichförmig – sie überlagern sich mit nationalen Marktentwicklungen und verstärken oder dämpfen bestehende Trends je nach Region und Nutzungsart auf unterschiedliche Weise. Ein Beispiel: Weniger Zuwanderung in Verbindung mit demographischem Wandel und dem wachsenden KI-Einsatz dürfte in westlich geprägten Märkten kaum zu einer Belebung der Büroflächennachfrage führen – zumal die Pandemie die Tendenz zum Homeoffice verfestigt hat. In Japan, Singapur oder Südkorea hingegen, wo eine ausgeprägte Bürokultur herrscht und Unternehmen Büroflächen weniger als Kostenfaktor denn als unverzichtbare Investition in Mitarbeitergewinnung und -bindung betrachten, ist das Bild ein völlig anderes. Genau deshalb lohnt ein genauer Blick auf die einzelnen Märkte und Sektoren.

Einzelhandel: Defensiv und gefragt

Der Einzelhandelssektor bietet in diesem Jahr die breiteste Basis an Opportunitäten. Besonders das Segment Grund- und Nahversorgung erweist sich als resilient – gegenüber Konjunkturschwächen ebenso wie gegenüber dem strukturellen Wandel im Einzelhandel. In den USA, Kanada und Australien sind die Leerstandsquoten zudem historisch niedrig, das Mietwachstum übertrifft vielerorts die Inflation, und die Investorennachfrage ist hoch. Auch in der Eurozone, Großbritannien und Japan bieten sich Einstiegsmöglichkeiten, wobei lebensmittelgeankerte Objekte defensiver sind als der häufig tourismusgetriebene Highstreet-Einzelhandel, der zudem relativ niedrige Risikoprämien aufweist.

Wohnen: Strukturell stark, besonders in Europa und Japan

Der Wohnsektor bleibt eine der verlässlichsten Assetklassen, einerseits weil er ein Grundbedürfnis deckt, andererseits weil das Angebot vielerorts knapp ist. In Japan und vielen Märkten der Eurozone ist der Nachfrageüberhang strukturell verankert: Leerstände weit unterhalb der Fluktuationsreserve und Mietwachstum oberhalb der Inflation prägen das Bild. In Australien, den USA, Kanada und Großbritannien bestehen ebenfalls Opportunitäten – allerdings erfordern niedrige Risikoprämien und punktuelles Überangebot einen selektiveren Ansatz, etwa über Core-Plus-Strategien oder den Fokus auf fundamental stärkere Teilmärkte.

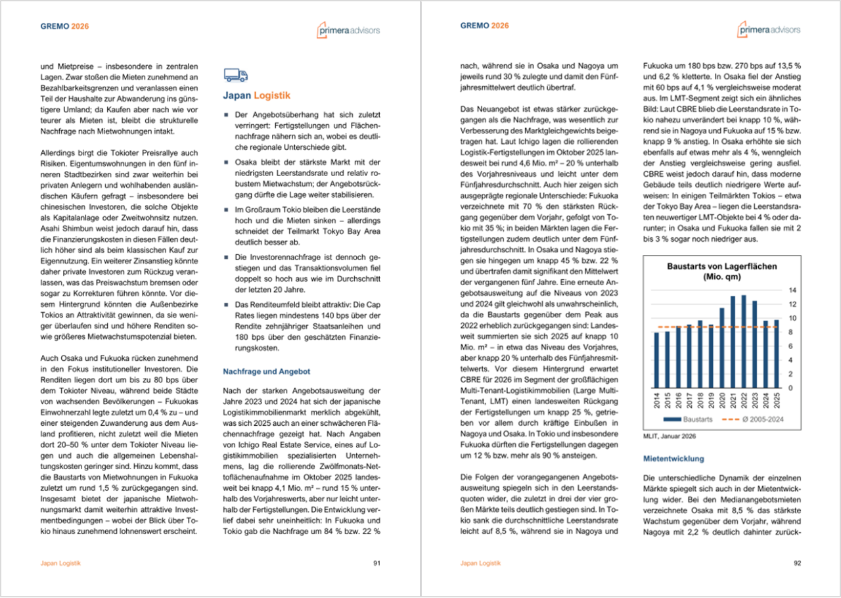

Logistik: Licht und Schatten

Der Logistiksektor befindet sich in einer Übergangsphase. Einerseits dürfte er von Nachfragetreibern wie E-Commerce, Nearshoring und steigenden Verteidigungsausgaben profitieren, andererseits ist er im Unterschied zu Wohnen oder dem lebensmittelgeankerten Einzelhandel stärker von konjunkturellen Entwicklungen abhängig. Zudem ist in einigen Märkten noch immer ein Angebotsüberhang infolge des pandemiebedingten Baubooms zu beobachten. Dennoch überwiegen in der Eurozone, Australien und Südkorea die Opportunitäten, und sinkende Neubaupipelines schaffen Perspektiven für solides Mietwachstum. In den USA, Kanada, UK und Japan hingegen bleibt die Lage uneinheitlich – lokales Überangebot, gedämpfte Nachfrage und knappe Risikoprämien erfordern einen bewusst selektiven Ansatz.

Büro: Gespalten zwischen Ost und West

Das Bürobild bleibt stark fragmentiert – und illustriert vielleicht am deutlichsten, warum ein global diversifizierter Blick lohnt. Die strukturelle Schwäche des Sektors ist ein überwiegend westliches Phänomen: In den USA sind zweistellige Leerstandsraten und negatives Mietwachstum weitgehend die Norm. Wer demgegenüber nach Asien schaut, findet ein völlig anderes Bild: Tokio und Nagoya zählen mit Grade A-Leerstandsraten unter 1 % zu den engsten Büromärkten weltweit, und das Transaktionsvolumen erreichte 2025 ein 20-Jahres-Hoch. Auch Singapur entwickelt sich positiv, getragen von wachsender Nachfrage aus dem Finanz- und Versicherungssektor, aber auch von der Attraktivität des Stadtstaates für Family Offices.

Die Befunde verdeutlichen, dass sich für jeden Sektor der passende Markt – und für jeden Markt der passende Sektor – finden lässt. Damit liefert der diesjährige GREMO eine Navigationshilfe für Investoren, die ihr Immobilienportfolio stärker auf Resilienz und Diversifikation ausrichten wollen, um auch in unsicheren Zeiten standzuhalten. Wohnen und der lebensmittelgeankerte Einzelhandel überzeugen dabei als defensive Anker, während Logistik in ausgewählten Märkten und Büros in Asien gezielte Opportunitäten bieten.

Den vollständigen GREMO mit detaillierten Markt- und Sektoranalysen erhalten Sie auf Anfrage kostenfrei unter https://primeraadvisors.de/DE/GREMO/

Über den GREMO: Der Global Real Estate Market Outlook (GREMO) ist die einzige deutschsprachige Publikation, die entwickelte Immobilienmärkte in Nordamerika, Europa und Asien-Pazifik systematisch und aus institutioneller Investorenperspektive analysiert. Seit 2023 wertet PrimeraAdvisors jährlich hunderte von Quellen aus – volkswirtschaftliche Prognosen, nationale Statistikdatenbanken, Marktberichte führender Immobiliendienstleister sowie Einschätzungen aus einem breiten Netzwerk von Marktteilnehmern – und stellt diese vergleichend gegenüber. Dabei wird bewusst weder Sponsoring noch Research von eigenen Kunden in Anspruch genommen, um eine unabhängige Perspektive zu gewährleisten.