Herbstgutachten 2020

Erholung verliert an Fahrt – Wirtschaft und Politik weiter im Zeichen der Pandemie

Erscheinungstermin: Oktober 2020

Herausgeber: Bundesministerium für Wirtschaft und Energie

Die Corona-Krise hinterlässt deutliche Spuren in der deutschen Wirtschaft und trifft diese härter als noch im Frühjahr angenommen. Die Projektgruppe Gemeinschaftsdiagnose, bestehend aus den führenden Wirtschaftsforschungsinstituten Deutschlands, revidiert in Ihrem Herbstgutachten die Prognosen für das laufende und das kommende Jahre um jeweils gut einen Prozentpunkt nach unten. Sie erwartet nun für 2020 einen Rückgang des Bruttoinlandsproduktes um 5,4% (bislang -4,2%) und für 2021 einen Zuwachs um 4,7% (5,8%). 2022 dürfte die Wirtschaftsleistung dann um 2,7% zulegen. Grund für die im Vergleich pessimistischere Einschätzung ist, dass die Institute den weiteren Erholungsprozess nunmehr etwas schwächer einschätzen als noch im Frühjahr. Gebremst wird die Erholung zum einen durch jene Branchen, die in besonderem Maße auf soziale Kontakte angewiesen sind, etwa Gaststätten und Tourismus, das Veranstaltungsgewerbe oder der Luftverkehr. Zum anderen bremst die Investitionszurückhaltung der Unternehmen den Aufschwung, weil sich deren Eigenkapitalpositionen durch die Krise vielfach verschlechtert haben. Maßgeblich getragen wird die Erholung von den Exporten, die im Zuge der Krise besonders drastisch eingebrochen waren.

Allgemeine Lage: Wirtschaftliche Erholung schreitet voran

Die deutsche Wirtschaft erholt sich Schritt für Schritt. Nach der ersten kräftigen Belebung im Mai und Juni als Reaktion auf das Ende des harten Lockdowns kommt der weitere Erholungsprozess allerdings mühsamer voran. Die Corona-Pandemie hat weiterhin Verhaltensänderungen bei Konsumenten und Investoren zur Folge. Wirtschaftsbereiche, für die soziale Kontakte eine große Rolle spielen, sind davon besonders betroffen. Nichtsdestotrotz und obgleich des beunruhigenden Infektionsgeschehens signalisieren die aktuellen Konjunkturindikatoren jedoch eine fortgesetzte Erholung der Wirtschaft, unterstützt durch die umfangreichen konjunkturstützenden Maßnahmen der Bundesregierung. So dürfte angesichts des guten Einstiegs für das dritte Quartal das bei Weitem höchste Quartalswachstum ausgewiesen werden, das jemals ermittelt wurde. Für das vierte Quartal signalisieren die Indikatoren, wenn auch verlangsamt, die Fortsetzung des Erholungsprozesses. Die Wirtschaftsforschungsinstitute gehen in ihrer aktuellen Gemeinschaftsdiagnose nunmehr von einem Rückgang des Bruttoinlandsprodukts im laufenden Jahr um 5,4 Prozent aus. Die Bundesregierung hatte in ihrer Interimsprojektion von Anfang September noch einen Rückgang um 5,8 Prozent projektiert.

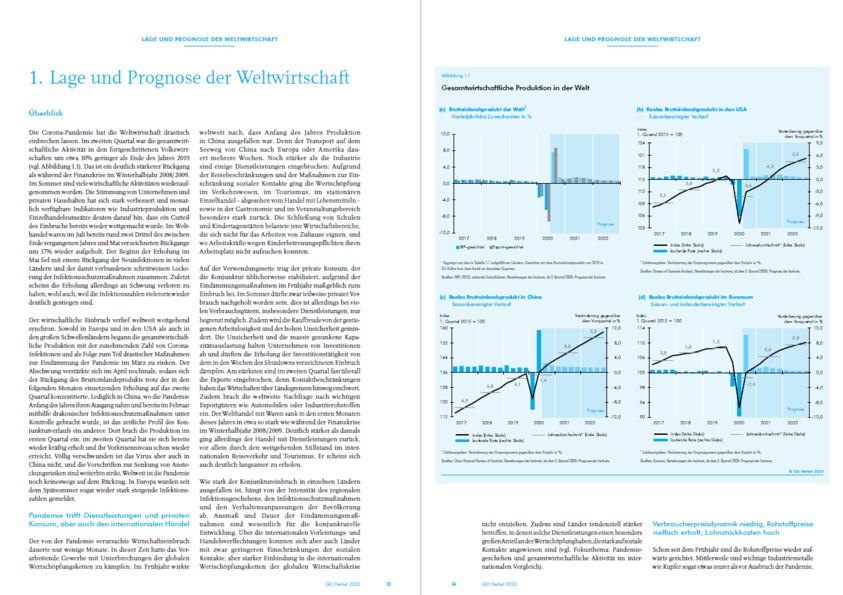

Weltwirtschaft weiterhin auf Erholungspfad

Die Weltkonjunktur ist nach wie vor durch die Pandemie beeinträchtigt, es gelingt ihr aber die Erholung mit etwas gedrosseltem Tempo fortzusetzen. Die globale Industrieproduktion erhöhte sich im Juli den dritten Monat in Folge, befindet sich aber noch um knapp 4,5 Prozent unterhalb des Niveaus vor einem Jahr. Der Welthandel wurde ebenfalls ausgeweitet und stieg gegenüber Juni um 4,8 Prozent, blieb damit jedoch noch um rund 6,5 Prozent unter Vorjahresniveau. Grund für Zuversicht liefern weiterhin die Stimmungsindikatoren. Insgesamt gab der Einkaufsmanagerindex von J. P. Morgan / IHS Markit mit 52,1 Punkten im September aufgrund etwas schwächerer Einschätzungen der Dienstleister zwar leicht nach, er lag damit aber weiterhin deutlich über seiner Wachstumsschwelle. Die Welthandelsorganisation (WTO) geht mittlerweile davon aus, dass der Welthandel 2020 (-9,2 Prozent) weit weniger stark einbrechen wird als zunächst im Frühjahr befürchtet. Der Internationale Währungsfonds kündigte ebenfalls eine leichte Aufwärtsrevision seiner Prognose für das globale BIP und den Welthandel an.

Deutscher Außenhandel benötigt einen langen Atem

Im August wurde erneut ein Anstieg der Ausfuhren von Waren und Dienstleistungen verzeichnet. Ihr Wert stieg saisonbereinigt und nominal um 2,2 % gegenüber dem Vormonat, nachdem er im Mai,Juni und Juli bereits zugenommen hatte. Im Zweimonatsvergleich Juli/August gegenüber Mai/Juni ergab sich damit ein deutlicher Anstieg um 11,6 %. Die Waren- und Dienstleistungseinfuhren hingegen erholten sich im August um kräftige 4,2 %. Im Zweimonatsvergleich erhöhten sich die Einfuhren damit um 8,5 %.

Bezüglich des Ausblicks steigt die Zuversicht bei den deutschen Unternehmen. Die ifo Exporterwartungen für das Verarbeitende Gewerbe etwa lagen im September per saldo noch deutlicher im positiven Bereich als schon im August. Die Auftragseingänge aus dem Ausland erhöhten sich im August erneut kräftig um 6,5 % und lagen damit sogar über dem Vorkrisenniveau des vierten Quartals 2019.

Insgesamt sind die Aussichten für den deutschen Außenhandel positiv, aber weiterhin Risiken ausgesetzt. Im Zuge der Erholung der wirtschaftlichen Aktivität in einer Vielzahl von Ländern dürfte der deutsche Außenhandel weiter zunehmen. Allerdings bleiben die Pandemie-bedingten Risiken für die Weltwirtschaft hoch. Die Pandemie ist global noch keineswegs auf dem Rückzug. Selbst bei Ausbleiben eines Rückschlags des Welthandels dürfte der Erholungsprozess des deutschen Außenhandels noch einige Zeit in Anspruch nehmen.

Werksferien im Kfz-Bereich dämpfen Industriekonjunktur

Der Aufholprozess im Produzierenden Gewerbe wurde im August unterbrochen. Saisonbereinigt wurde der Ausstoß um 0,2 Prozent gegenüber dem Vormonat zurückgefahren. In der Industrie lag der Rückgang bei 0,7 Prozent. Hauptgrund für den geringeren Output waren Werksferien im Bereich Kfz und Kfz-Teile, die in diesem wichtigen Wirtschaftszweig maßgeblich zu Produktionseinbußen von 12,5 Prozent beigetragen haben, nachdem die Erholung hier zuletzt kräftig verlaufen war. Verbandsangaben sprechen zudem für einen äußerst starken Anstieg der Kfz-Produktion im September. Des Weiteren bremste im August das Minus von 1,8 Prozent im Maschinenbau vor dem Hintergrund der noch schwachen Auslandsnachfrage den allgemeinen Aufholprozess. Die Erzeugung in der Industrie insgesamt erreichte im August aber bereits wieder rund 88 Prozent ihres Vorkrisenniveaus im Februar 2020. Im Juli/August zusammen genommen lag die Industrieproduktion dabei mehr als 10 Prozentpunkte über dem durchschnittlichen Ergebnis des zweiten Quartals. Im Baugewerbe war im August ein leichter Produktionsrückgang um 0,3 Prozent zu verzeichnen. Im Energiesektor legte der Output dagegen mit einem Plus von 6,7 Prozent deutlich zu. Im Zweimonatsvergleich nahm die Produktion im Produzierenden Gewerbe im Juli/August gegenüber Mai/Juni um 5,8 Prozent zu. Die Industrie erhöhte ihren Ausstoß im selben Zeitraum 8,1 Prozent. Im Baugewerbe ergab sich ein Minus von 3,4 Prozent, während der Energiesektor ein Plus von 5,0 Prozent verzeichnete.

Die Auftragseingänge im Verarbeitenden Gewerbe nahmen im August mit einem Plus von 4,5 % im Vormonatsvergleich noch deutlicher zu als im Juli mit 3,3 %. Dabei stieg die Nachfrage nach Vorleistungs-, Investitions- und Konsumgütern jeweils in etwa gleichem Ausmaß. Getrieben wurde das Plus an Ordereingängen von einem deutlich erhöhten Bestellvolumen aus dem Euroraum (+14,6 %). Die Aufträge aus dem Inland und aus dem Nicht-Euroraum legten hingegen nur leicht zu (+1,7 % bzw. +1,5 %). Im Zweimonatsvergleich Juli/August gegenüber Mai/Juni ergab sich ein Orderanstieg um 18,9 %. Nach der Lockerung des Lockdowns setzt sich die industrielle Erholung fort. Im August lagen die Auftragseingänge bereits wieder leicht unter dem durchschnittlichen Niveau des vierten Quartals 2019. Dabei spielten zuletzt allerdings auch Nachholeffekte auf Seiten der Auslandsbestellungen eine Rolle.

Trotz des mit zunehmender Erholung auch zu erwartenden Schwungverlusts sprechen die Stimmungsindikatoren, wie das ifo Geschäftsklima und der Einkaufsmanagerindex von IHS Markit/BME, nach wie vor für eine weitere Erholung der Industriekonjunktur. Der Aufholprozess dürfte sich in den kommenden Monaten weiter fortsetzen.

Einzelhandel legt nach kräftiger Belebung im Mai weiter zu

Das Vorkrisenniveau wurde bereits seit Mai deutlich übertroffen. Die Umsätze im Einzelhandel ohne Kfz sind seit Mai im Aufwärtstrend, der sich im August mit einem Plus von 3,1 % weiter fortsetzte. Der Handel mit Kfz nahm im Juli erneut zu (+22,6 %) und übertraf sein Vorkrisenniveau vom Februar erstmals wieder. Die Neuzulassungen von Pkw durch private Halter gingen im September zwar erneut zurück (-3,5 %; August -7,2 %), allerdings war im Juli auch ein rasanter Zuwachs von 87,4 % verzeichnet worden. Die Zahl der Neuzulassungen durch private Halter lag zuletzt weiterhin über der Marke von 100.000 Pkw pro Monat.

Frühindikatoren lassen eine Fortsetzung der Erholung erwarten. Das ifo Geschäftsklima im Einzelhandel verbesserte sich im September erneut leicht. Insgesamt überwiegen die positiven Einschätzungen. Beim GfK Konsumklima wird für Oktober eine leichte Besserung ausgewiesen. Bei den Verbraucherpreisen machte sich im September die befristete Senkung der Steuern auf den Umsatz weiter spürbar dämpfend bemerkbar, da sie zu einem beachtlichen Teil an die Verbraucher weitergegeben wird. Gegenüber August sanken die Preise erneut (-0,2 %), was insbesondere auf die Entwicklung bei Dienstleistungen und hier in erster Linie bei Pauschalreisen zurückzuführen ist. Die Inflationsrate, die Preisentwicklung binnen Jahresfrist, lag im September bei -0,2 % nach 0,0 % im August. Eine niedrigere Inflationsrate war zuletzt im Januar 2015 gemeldet worden. Dabei sanken die Preise für Energieprodukte um 7,1 %. Bei Nahrungsmitteln (+0,6 %) hat sich die Teuerungsrate weiter etwas abgeschwächt. Bei Dienstleistungen verharrte der Preisanstieg bei 1,0 %. Die Kerninflationsrate (ohne Energie und Nahrungsmittel) lag im September bei +0,5 % nach +0,7 % im Vormonat.

Corona am Arbeitsmarkt weiter spürbar - erste Verbesserungen

Im Sommerquartal zeigen sich bereits erste Aufhellungen am Arbeitsmarkt. Die Beschäftigung nahm den zweiten Monat in Folge leicht zu und die Arbeitslosigkeit und Unterbeschäftigung gingen bei abflachender Kurzarbeit etwas zurück. Die saisonbereinigte Erwerbstätigkeit stieg im August um 19.000 Personen. Bis das Niveau vor Ausbruch der Corona-Pandemie erreicht ist, wird es aber noch einige Quartale dauern. Das Stellenangebot und somit die Nachfrage nach Arbeitskräften nimmt weiterhin nur sehr verhalten zu. Die sozialversicherungspflichtige Beschäftigung stieg im Juli saisonbereinigt mit +5.000 Personen wie bereits im Vormonat geringfügig an, befindet sich damit jedoch um fast 400.000 Personen unter dem Höchststand im Februar vor Beginn der Pandemie. Der sinkende Trend bei der Kurzarbeit setzt sich fort. In Anspruch genommen wurde sie im Juli von 4,2 Mio. Beschäftigten, das waren knapp 400.000 Personen weniger als im Juni. Die registrierte Arbeitslosigkeit sank im September saisonbereinigt um 8.000 Personen. Nach den Ursprungszahlen nahm die Arbeitslosigkeit auf 2,85 Mio. Personen ab. Der Vorjahresabstand hat sich auf +613.000 Personen verringert. Die verbesserten umfragebasierten Frühindikatoren von IAB, ifo und der BA lassen leichte Verbesserungen auf dem Arbeitsmarkt erwarten.