Hightstreet Report 2025

Chancen des urbanen Wandels

Erscheinungstermin: September 2025

Herausgeber: bulwiengesa, Columbia Threadneedle Investments

Angesichts der wirtschaftlichen Stagnation, anhaltender geopolitischer Unsicherheiten und eines sich wandelnden Konsumverhaltens stehen Deutschlands Innenstädte und Highstreets unter enormem Veränderungsdruck. Der Rückgang klassischer Einzelhandelsnutzungen wirft die Frage auf, wie die Einkaufsstraßen der Zukunft aussehen können. Der aktuelle Highstreet Report 2025 von bulwiengesa und Columbia Threadneedle Investments untersucht, welche Nutzungen aktuell die deutschen Einaufsstraßen prägen? Der Report geht zudem der Frage nach, welche Trends setzen sich fortsetzen werden und wie es gelingt, urbane Zentren resilienter zu gestalten?

Die wichtigsten Erkenntnisse:

Highstreets stabilisieren sich trotz schwieriger Rahmenbedingungen

Während innerstädtische Shopping-Center zwischen 2020 und 2025 einen Rückgang von rund 15 % bei der Anzahl der Geschäfte verzeichnen, zeigt sich für klassische Einkaufsstraßen eine stabilere Entwicklung: Der Rückgang seit 2020 liegt bei nur 0,7 %, zuletzt wurde sogar ein leichter Zuwachs (+0,5 %) registriert.

Der Bedarf an Mode verliert an Boden, Gastronomie gewinnt

Modegeschäfte bleiben zwar die größte Warengruppe (29,7 %), doch ihr Anteil ist seit 2020 um 5,4 Prozentpunkte zurückgegangen. Gleichzeitig steigt der Anteil gastronomischer Betriebe kontinuierlich – ein Plus von 14,7 % seit 2020 – auf nunmehr 15,8 %.

Lokale Anbieter gewinnen an Relevanz – Filialisierungsgrad sinkt

Der Anteil internationaler Filialisten ist von 42,2 % (2020) auf 37,8 % (2025) gefallen, nationale Filialisten stagnieren. Lokale und neue Konzepte füllen vermehrt die Lücken, die die internationalen Ketten dabei hinterlassen.

Mixed-Use-Immobilien als neue Ankerpunkte

Ehemalige Warenhäuser werden zunehmend zu multifunktionalen Stadträumen umgebaut – wie z. B. das Projekt Midstad Frankfurt. Mischnutzungen mit Handel, Bildung, Kultur, Gastronomie und Arbeiten werden zum strategischen Hebel für Innenstadtentwicklung.

Multisortimenter als neue Synergieanker

Discountanbieter wie Woolworth, Tedi und Action besetzen ehemalige Warenhausflächen und entwickeln sich zu neuen Frequenzbringern – insbesondere in Lagen mit geringerer Kaufkraft. Ihre Rolle als stabilisierende „Anker“ für Highstreets wird intensiv diskutiert.

Gastronomie als Aufenthaltsfaktor und Frequenzmotor

Restaurants, Cafés und neue Foodkonzepte sorgen nicht nur für Umsatz, sondern stärken maßgeblich die Aufenthaltsqualität. Der Anteil gastronomischer Neuanmietungen lag im ersten Halbjahr 2025 bei 22 % – mit überdurchschnittlichem Anteil an Flächen unter 250 m².

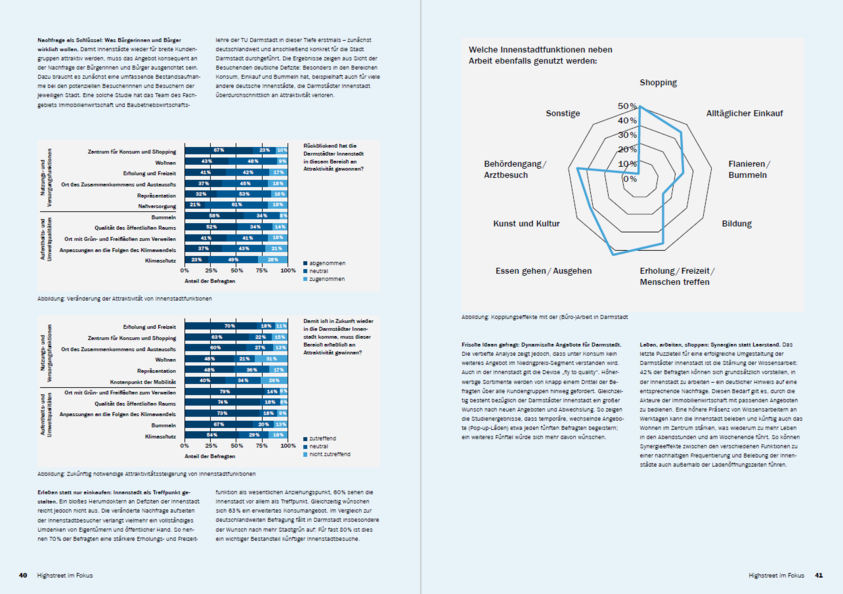

Nachfrageorientierte Stadtplanung gewinnt an Bedeutung

Zukunftsfähige Innenstädte entstehen nicht mehr durch Angebotslogik, sondern durch die Ausrichtung an den Bedürfnissen der Besucher. Studien mit Bewegungsdaten und Befragungen belegen: Erholung, Stadtgrün, Aufenthaltsqualität und Begegnung sind entscheidende Faktoren.

Innenstadtbesuche werden stärker durch Erlebnisqualität motiviert

Laut IFH-Studie „Vitale Innenstädte 2024“ bleibt Shopping zwar wichtigstes Motiv (ca. 80 %), aber gastronomische und kulturelle Angebote rücken auf – bei der Gen Z ist Gastronomie beinahe gleichauf mit dem Einkaufen.

Neue Konzepte erfordern neue Partnerschaften

Die Transformation gelingt nur durch enge Zusammenarbeit zwischen öffentlicher Hand, Eigentümern, Projektentwicklern und lokalen Akteuren. Partizipative Stadtentwicklungsprojekte – wie in Aachen, Darmstadt oder Konstanz – gelten als Vorbilder.

Die Zukunft liegt in der Mischung

Ob kulturelle Nutzung, Wohnen, Arbeiten oder Pop-up-Stores – der monofunktionale Einzelhandelsstandort ist passé. Erfolgreiche Highstreets kombinieren Nutzungen, reagieren flexibel auf Marktveränderungen und machen Aufenthaltsqualität zum zentralen Wert.