Immobilienmarkt 2022/2023

Moderne Büros und Wohnungen unverändert gefragt - Handelsimmobilien weiter unter Druck

Erscheinungstermin: Oktober 2022

Herausgeber: DZ HYP

Die Rahmenbedingungen für en deutschen Immobilienmarkt haben sich im Vergleich zu Jahresbeginn 2022 deutlich verändert. In Rahmen einer aktuellen Studie untersucht die DZ HYP die Entwicklung der gewerblichen Immobilienmärkte an den sieben deutschen Top-Standorten Hamburg, Berlin, Düsseldorf, Köln, Frankfurt, Stuttgart und München. In einem Exkurs befasst sich die Studie zudem mit dem Nischenmarkt „Life Science-Immobilien“, der durch die beiden Megatrends Gesundheit und Überalterung Wachstumspotenzial bietet.

Angesichts zahlreicher Risikofaktoren - von steigenden Zinsen über den Ukraine-Krieg bis hin zu hohen Energiepreisen und einer drohenden Rezession - zeigt sich der Immobilienmarkt in Deutschland insgesamt robust. Dabei haben sich die einzelnen Assetklassen differenziert entwickelt. Der Büromarkt hat nach der coronabedingten Schwäche wieder Fahrt aufgenommen. Nachholeffekte sowie benötigte Flächen für neue Bürokonzepte ließen die Spitzenmieten bis zum zweiten Quartal 2022 gegenüber dem Vorjahresquartal um gut 7 Prozent steigen. Die abgeschwächten Konjunkturaussichten dürften die Dynamik trotz des knappen Angebots nunmehr aber merklich verlangsamen.

Im Einzelhandel kam dank anziehender Vermietungsaktivitäten der über Jahre verzeichnete Rückgang zum Halten. Aufgrund der sinkenden Kaufkraft privater Haushalte dürften die Mieten zum Jahreswechsel 2022/2023 jedoch wieder nachgeben. Gleichwohl hat der Einzelhandel perspektivisch eine Zukunft. Das zeigt etwa die Erholung der Passanten- und Touristenzahlen in den Innenstädten.

Am Wohnungsmarkt stiegen die Erstbezugsmieten im Durchschnitt der sieben Top-Standorte bis zur Jahresmitte mit rund 3,5 Prozent seit langem wieder langsamer als die Verbraucherpreise. Ursächlich dafür waren stagnierende Einwohnerzahlen und ein verbessertes Neubauangebot. Die weiteren Aussichten bewegen sich im Spannungsfeld stark belasteter privater Haushalte, einem niedrigeren Wohnungsangebot durch verminderte Neubauaktivitäten sowie einer zunehmenden Wohnungsnachfrage durch die wieder steigende Einwohnerzahl.

Das Umfeld für Immobilienanlagen hat sich seit Jahresbeginn zwar verändert. Steigende Kapitalmarktrenditen bewegen die Finanzierungskosten für Immobilien ebenso wie die Renditeanforderungen der Anleger in die Höhe. Die anfänglichen Mietrenditen liegen dennoch weiterhin über den Renditen von Anleihen. Nicht zuletzt aufgrund ihrer Relevanz für die deutsche Volkswirtschaft bleiben gewerbliche Immobilien eine attraktive Anlageklasse.

Die Ergebnisse der Studie im Detail:

Büromarkt: Moderne Flächen werden weiterhin benötigt

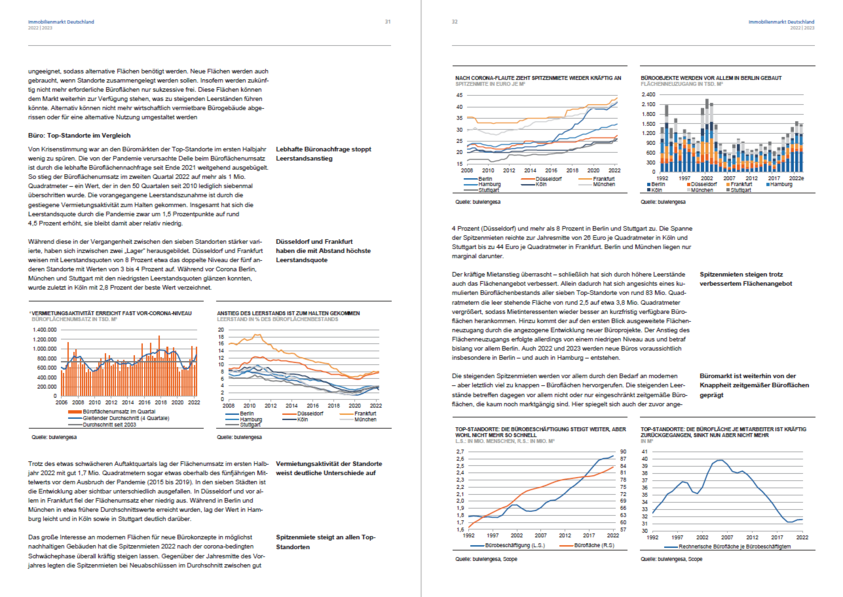

Von Krisenstimmung war an den Büromärkten der Top-Standorte im ersten Halbjahr 2022 wenig zu spüren. So lag der Büroflächenumsatz im Durchschnitt mit gut 1,7 Millionen Quadratmetern sogar etwas oberhalb des fünfjährigen Mittelwerts vor der Corona-Pandemie. Die Leerstandsquote erhöhte sich im zweiten Quartal verglichen mit dem Vorjahresquartal zwar leicht auf 4,5 Prozent, bleibt damit aber immer noch relativ niedrig. Düsseldorf und Frankfurt weisen mit 8 Prozent etwa das doppelte Niveau der fünf anderen Standorte mit Werten von 3 bis 4 Prozent auf. Das Interesse an modernen Flächen für neue Bürokonzepte hat die Spitzenmieten 2022 an allen Top-Standorten spürbar steigen lassen. Berlin und Stuttgart verzeichneten mit 8 Prozent den größten Zuwachs, während Düsseldorf ein Plus von 4 Prozent aufwies. Die Bandbreite reichte zur Jahresmitte von 26 Euro pro Quadratmeter in Köln und Stuttgart bis zu 44 Euro in Frankfurt. Berlin und München liegen mit rund 42 und 40 Euro pro Quadratmeter nur marginal darunter.

Die solide Büromarktentwicklung des ersten Halbjahres würde sich wohl fortsetzen, wäre das Marktumfeld nicht so herausfordernd. So dürfte die Flächennachfrage über den Jahreswechsel 2022/2023 deutlich verhaltener ausfallen und sich auch auf die Mietentwicklung auswirken. Angesichts des nach wie vor knappen Angebots an modernen Flächen sollten die Spitzenmieten aber im Wesentlichen stabil bleiben. Da im Bau befindliche Flächen meist schon vermietet sind, könnte die Verschiebung von geplanten Projekten aufgrund gestiegener Bau- und Finanzierungskosten zu einem noch knapperen Flächenangebot führen. Aufgrund steigender Kapitalmarktrenditen ist von einer vorerst sinkenden Anzahl der Büro-Investments auszugehen.

Einzelhandel: Konsumstimmung auf niedrigem Niveau

Der Innenstadthandel stößt auf Gegenwind, der so bald nicht abflachen dürfte. So kehrten die Kunden 2022 zwar in die Einkaufsstraßen zurück. Vielen Haushalten fehlt angesichts steigender Lebenshaltungskosten aber das Geld für Konsumausgaben. Die im ersten Halbjahr 2022 verbesserte Nachfrage nach Handelsflächen konnte den seit Jahren rückläufigen Mietpreistrend zunächst stoppen. Auch alle sieben Top-Standorte haben ihre Spitzenmieten seit Ende 2021 stabil gehalten. Während diese in der Düsseldorfer Innenstadt ihr Vor-Corona-Niveau bei einem nur geringen Rückgang weitgehend beibehalten konnte, gab der Wert in Stuttgart am stärksten nach. Hinter der 2022 stabilisierten Entwicklung steht eine etwas angezogene Vermietungsaktivität. Allerdings dürfte diese auch angesichts der drohenden Rezession zum Jahresende wieder abflachen und damit den Rückgang der Spitzenmieten erneut in Gang setzen.

Zudem schreitet die Umnutzung von Handelsflächen voran. So werden nicht mehr benötigte Flächen verstärkt in Büros, Wohnungen oder Hotels umgewidmet. Als Folge steigt der Bedarf für die Nahversorgung in der Innenstadt und die Nachfrage nach innovativen Konzepten der Städte. Doch es gibt auch erfreuliche Aspekte: Der E-Commerce ist zwar ein Pandemiegewinner. Gleichwohl gehen die Menschen weiterhin gerne zum Bummeln und Kaufen in die Innenstadt. Der Pandemie-Boost für E-Commerce könnte weniger nachhaltig sein als vermutet. Somit dürfte der Online-Handel zwar weiter zulegen, aber wohl etwas langsamer. Auch der Innenstadthandel hat angesichts wiederkehrender Passanten und Touristen eine Chance. Es liegt an den Händlern, Immobilieneigentümern und Städten, diese auch zu nutzen.

Wohnungsmarkt: Mieten steigen nur noch moderat

Das Dauerthema am Wohnungsmarkt, die hohen Mieten, ist 2022 in den Hintergrund getreten und wird nun von der Energiekrise überlagert. Damit kommen auf die Vermieter nicht nur Zahlungsrückstände aus Betriebskostenabrechnungen, sondern auch spürbare Preissteigerungen für Modernisierungen und Neubau zu. Das bremst die erforderliche Optimierung und Ausweitung des Wohnungsangebots in den Städten. Mit zwischenzeitlich auf über 3 Prozent gestiegenen Bauzinsen haben sich zudem die Kreditraten merklich erhöht, sodass die Option Wohnungskauf meist nur noch für Haushalte mit hohen Eigenmitteln realisierbar ist. Daraus leitet sich in Verbindung mit der wieder steigenden Einwohnerzahl eine zunehmende Nachfrage nach Mietwohnungen ab, die sich in den Online-Portalen bereits zeigt.

Die Wohnungsmieten haben 2022 ihre Aufwärtsbewegung in den Top-Standorten fortgesetzt. Im Durchschnitt zogen diese um etwa 3,5 Prozent gegenüber dem Vorjahr an. Damit ist der Anstieg im Vergleich zu den vergangenen zehn Jahren mit einem durchschnittlichen jährlichen Plus von mehr als 4 Prozent etwas moderater ausgefallen. Das dürfte zum einen mit dem schon hohen Mietniveau, zum anderen mit den 2020 und 2021 stagnierenden Einwohnerzahlen zusammenhängen. Bei den Erstbezugsmieten bremst zudem das verbesserte Wohnungsangebot durch die gestiegenen Fertigstellungszahlen. Zur Jahresmitte 2022 reichte die Spanne der durchschnittlichen Erstbezugsmiete an den Top-Standorten von 13,80 Euro je Quadratmeter in Düsseldorf bis zu 20,80 Euro in München. Im Durchschnitt der sieben Städte lag die Erstbezugsmiete bei etwa 16,50 Euro je Quadratmeter.