Immobilienmarkt Deutschland 2026

Wandel vom Bewertungs- hin zum Ertragszyklus

Erscheinungstermin: März 2026

Herausgeber: DZ HYP

Das wirtschaftliche Umfeld in Deutschland ist weiterhin von strukturellen Veränderungen, moderatem Wachstum und erhöhtem Kostendruck geprägt, was sich unmittelbar auf die Immobilienmärkte auswirkt. Insbesondere steigende Zinsen, veränderte Flächennachfragen und regulatorische Anforderungen verschieben die Rahmenbedingungen für Investoren und Bestandshalter. Vor diesem Hintergrund rücken Ertragsstärke, Nutzungskonzepte und Standortqualität stärker in den Fokus als reine Wertsteigerungen. Der aktuelle Marktbericht „Immobilienmarkt Deutschland 2026" der DZ HYP analysiert diese Entwicklungen differenziert nach Assetklassen und Topstandorten. Im Mittelpunkt stehen Fragen zur künftigen Renditestruktur, zur Entwicklung von Wohn-, Büro- und Handelsimmobilien sowie zu den Auswirkungen von Zinsniveau, Demografie und Strukturwandel auf den Immobilienmarkt.

Die wichtigsten Erkenntnisse:

Übergang vom Bewertungs- zum Ertragszyklus

Nach Jahren stark steigender Immobilienwerte hat sich das Marktumfeld grundlegend verändert. Sinkende Zinsen als Treiber für Wertsteigerungen sind passé, wodurch „Capital Growth“ deutlich an Bedeutung verliert. Stattdessen rückt der laufende Cashflow aus Mieten stärker in den Fokus der Renditebetrachtung. Für Investoren bedeutet das eine stärkere Gewichtung von Vermietungsrisiken, Objektqualität und aktivem Asset Management. Die Auswahl geeigneter Investments wird damit deutlich anspruchsvoller. Gleichzeitig steigen die Anforderungen an Bestandsoptimierung und Mietsteigerungspotenziale.

Wohnimmobilien bleiben stabilstes Segment

Der Wohnungsmarkt zeigt sich weiterhin als vergleichsweise resilient, insbesondere in den Topstandorten. Eine strukturell hohe Nachfrage trifft auf ein begrenztes Angebot, da der Neubau durch hohe Kosten und regulatorische Hürden gedämpft bleibt. Niedrige Leerstände sichern stabile Vermietungsperspektiven und begrenzen das Risiko von Einnahmeausfällen. Allerdings stoßen steigende Mieten zunehmend an die finanzielle Belastungsgrenze vieler Haushalte. Dadurch dürfte sich das Mietwachstum künftig stärker an der Einkommensentwicklung orientieren.

Gewerbeimmobilien entwickeln sich zunehmend heterogen

Die Entwicklung der Gewerbeimmobilien ist stark differenziert nach Lage und Qualität. Während moderne, nachhaltige Flächen in zentralen Lagen weiterhin gefragt sind, verlieren ältere Objekte und periphere Standorte an Attraktivität. Insbesondere im Bürosektor führt der strukturell sinkende Flächenbedarf zu steigenden Leerständen. Gleichzeitig bleiben hochwertige Flächen knapp, was dort weiterhin Mietsteigerungen ermöglicht. Für Investoren ergibt sich daraus eine klare Segmentierung des Marktes mit steigenden Risiken im Bestand.

Büroimmobilien unter strukturellem Anpassungsdruck

Homeoffice, Digitalisierung und wirtschaftliche Unsicherheiten reduzieren den Flächenbedarf nachhaltig. Seit 2019 hat sich die Leerstandsquote im Bürosegment deutlich erhöht, wobei insbesondere periphere Lagen betroffen sind. In zentralen Lagen hingegen steigen die Spitzenmieten weiter, da moderne Flächen mit ESG-Qualität gefragt bleiben. Diese Polarisierung erhöht die Bedeutung von Standort und Gebäudestandard für die Wertentwicklung. Gleichzeitig steigen die Anforderungen an Umnutzungs- und Revitalisierungskonzepte für ältere Bestände.

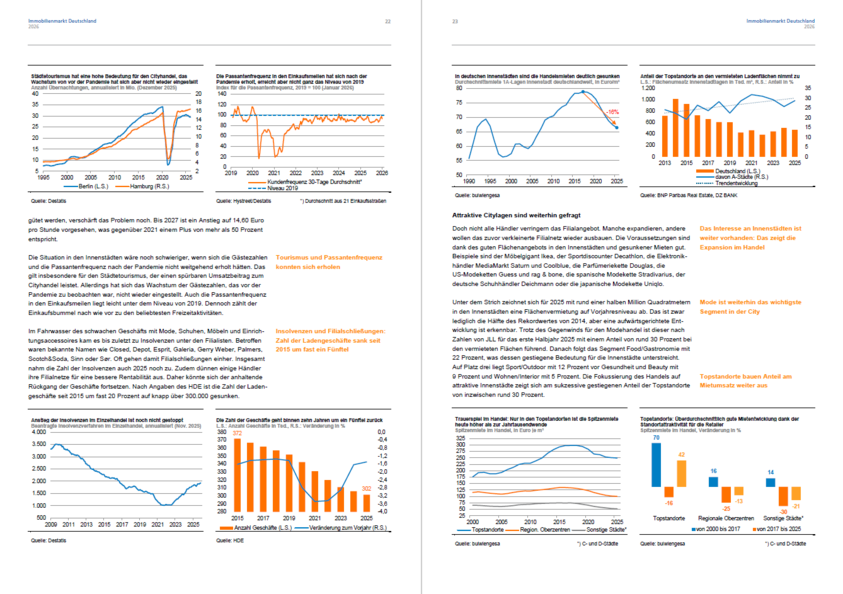

Einzelhandel im Strukturwandel – Chancen durch Umnutzung

Der stationäre Einzelhandel steht weiterhin unter Druck aufgrund von Konsumzurückhaltung und E-Commerce. Inflationsbedingte Kaufkraftverluste und wirtschaftliche Unsicherheiten dämpfen die Umsatzentwicklung. Gleichzeitig führt der Rückgang benötigter Verkaufsflächen zu steigenden Leerständen, eröffnet aber auch Potenziale für alternative Nutzungen. Mixed-Use-Konzepte gewinnen an Bedeutung und können Innenstädte langfristig stabilisieren. Besonders Toplagen profitieren weiterhin von Frequenz, Kaufkraft und Tourismus.

Investmentmärkte bleiben schwach

Das Transaktionsvolumen verharrt auf niedrigem Niveau und konnte sich auch 2025 nicht nachhaltig erholen. Höhere Kapitalmarktrenditen, wirtschaftliche Unsicherheiten und strukturelle Veränderungen reduzieren die Attraktivität von Immobilieninvestments. Institutionelle Investoren halten sich zurück, während alternative Anlageklassen stärker konkurrieren. Gleichzeitig stabilisieren sich die Renditen auf einem höheren Niveau. Die Preisbildung erfolgt selektiver und stärker objektspezifisch.

Neubau bleibt zentraler Engpass

Hohe Baukosten, gestiegene Finanzierungskosten und regulatorische Anforderungen bremsen den Neubau erheblich. Selbst bei steigenden Mieten rechnet sich der Bau neuer Immobilien häufig nicht mehr. Die Zahl der Baugenehmigungen im Wohnungsbau zeigt zwar erste Stabilisierungstendenzen, bleibt aber insgesamt auf niedrigem Niveau. Dadurch verschärft sich die Angebotsknappheit insbesondere im Wohnsegment weiter. Perspektivisch gewinnen Modernisierung und Umnutzung bestehender Gebäude an Bedeutung.

Demografie, Digitalisierung und Klimaziele als Treiber

Langfristige Trends wie demografischer Wandel, Digitalisierung und Dekarbonisierung prägen die Immobilienmärkte zunehmend. Die alternde Bevölkerung verändert die Nachfrage nach Wohn- und Pflegeimmobilien. Gleichzeitig reduziert Digitalisierung den Flächenbedarf in Büro und Handel. Klimaziele erhöhen den Investitionsdruck in Bestände und treiben Modernisierungskosten. Diese strukturellen Faktoren verstärken die Differenzierung innerhalb der Assetklassen.

Topstandorte behaupten ihre Attraktivität

Die sieben großen deutschen Immobilienmärkte profitieren weiterhin von strukturellen Standortvorteilen. Hohe Kaufkraft, Bevölkerungswachstum und internationale Nachfrage stabilisieren die Märkte. Insbesondere im Einzelhandel und bei Büroflächen zeigen sich Toplagen widerstandsfähiger gegenüber strukturellen Veränderungen. Gleichzeitig steigt ihr Anteil an Flächenumsätzen und Investments. Für Investoren bleiben diese Standorte zentrale Zielmärkte, auch wenn das Wachstum moderater ausfällt.