Immobilienmarkt Norddeutschland

Energie, Tourismus und Verteidigung stärken die Immobilienstandorte im Norden

Erscheinungstermin: Juni 2026

Herausgeber: DZ HYP

Steigende geopolitische Unsicherheiten, die Energiewende und die Transformation der deutschen Wirtschaft verändern die Standortqualitäten regionaler Immobilienmärkte spürbar. Besonders Norddeutschland profitiert von Investitionen in Energieinfrastruktur, Verteidigung, Logistik und Tourismus, während gleichzeitig strukturelle Herausforderungen in Handel, Büro und Wohnen zunehmen. Für Immobilieninvestoren und Bestandshalter stellt sich damit die Frage, welche Standorte von diesen Entwicklungen profitieren, wie sich die Nachfrage in den einzelnen Nutzungsarten verändert und wo die größten Risiken liegen. Antworten darauf liefert die Studie „Immobilienmarkt Norddeutschland 2026“ der DZ HYP. Untersucht werden die Immobilienmärkte in Hamburg sowie den Oberzentren Braunschweig, Bremen, Hannover, Kiel, Lübeck, Oldenburg und Osnabrück.

Die wichtigsten Erkenntnisse im Überblick:

Energiewende und Verteidigung stärken Norddeutschland als Immobilienstandort

Norddeutschland gewinnt durch den Ausbau erneuerbarer Energien, LNG-Infrastruktur und steigende Verteidigungsausgaben erheblich an wirtschaftlicher Bedeutung. Niedersachsen und Schleswig-Holstein verfügen bereits über Windkraftkapazitäten von rund 24.000 Megawatt, während LNG-Terminals in Wilhelmshafen, Stade und Brunsbüttel die Versorgungssicherheit erhöhen. Gleichzeitig profitieren Unternehmen aus Luftfahrt, Schiffbau und Satellitentechnik von höheren Verteidigungsausgaben. Für Immobilienmärkte bedeutet dies zusätzliche Nachfrageimpulse für Gewerbeflächen, Wohnraum und Infrastruktur in ausgewählten Regionen. Insbesondere Standorte mit maritimer Wirtschaft, Logistik und Bundeswehrpräsenz verfügen über gute Wachstumsperspektiven.

Wohnimmobilien bleiben das stärkste Marktsegment

Während Handel und Büro unter strukturellen Veränderungen leiden, verschärft sich die angespannte Situation auf den Wohnungsmärkten spürbar. Der Einbruch beim Wohnungsbau trifft auf eine weiterhin hohe Nachfrage nach Wohnraum, wodurch Leerstände sinken und Mieten steigen. Hamburg weist die niedrigste Leerstandsquote und das höchste Mietniveau der betrachteten Standorte auf. Auch in den anderen Oberzentren reicht das Neubauvolumen nicht aus, um die Nachfrage zu decken. Für Investoren bleiben Mehrfamilienhäuser damit die stabilste und risikoärmste Assetklasse.

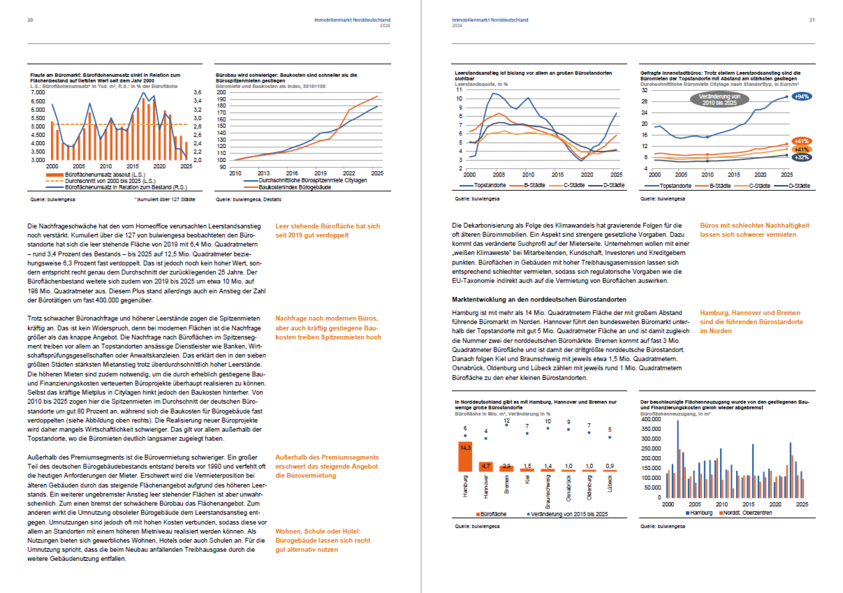

Der Büromarkt driftet auseinander

Homeoffice, Digitalisierung und das schwache Wirtschaftswachstum beeinflussen die Büroflächennachfrage langfristig. Besonders gefragt bleiben moderne, nachhaltige Flächen in guten Lagen, während sich ältere Objekte zunehmend mit Vermietungsproblemen konfontiert sehen. Hamburg und Hannover profitieren weiterhin von ihrer Rolle als große Dienstleistungsstandorte und können höhere Spitzenmieten durchsetzen. Kleinere Bürostandorte verzeichnen dagegen zwar niedrige Leerstände, allerdings häufig aufgrund verdeckter Flächenreserven und geringer Marktbewegung. Die Entwicklung zeigt eine klare Polarisierung zwischen hochwertigen Premiumflächen und älteren Bestandsgebäuden.

Innenstadthandel bleibt unter Druck

Der stationäre Einzelhandel kämpft weiterhin mit Kaufzurückhaltung, Onlinehandel und steigenden Kosten. Besonders die klassischen Innenstadtlagen verlieren Verkaufsfläche und Marktanteile. Gleichzeitig entstehen Chancen für Mischnutzungen aus Handel, Gastronomie, Freizeit, Hotel und Wohnen. Die Spitzenmieten im Handel sind gegenüber ihren Höchstständen deutlich zurückgegangen, wenngleich sich die Rückgänge inzwischen abschwächen. Für Eigentümer innerstädtischer Handelsimmobilien bleibt die Anpassungsfähigkeit der Flächen entscheidend für die langfristige Werthaltigkeit.

Hamburg bleibt der dominierende Immobilienmarkt des Nordens

Hamburg nimmt innerhalb Norddeutschlands eine Sonderstellung ein. Die Stadt verfügt über die höchste wirtschaftliche Strahlkraft, den größten Büroflächenbestand, die höchsten Handelsmieten und die höchsten Wohnimmobilienpreise. Gleichzeitig ist der Druck auf den Wohnungsmarkt besonders ausgeprägt. Trotz einer stärkeren Neubautätigkeit konnte die Angebotslücke bislang nicht geschlossen werden. Für institutionelle Investoren bleibt Hamburg daher der wichtigste norddeutsche Markt, auch wenn Renditen dort entsprechend niedrig ausfallen.

Die Baukrise verschärft den Angebotsmangel

Die hohen Bau- und Finanzierungskosten bremsen den Neubau weiterhin erheblich. Zwar haben sich die Baugenehmigungen teilweise stabilisiert, das Niveau bleibt jedoch deutlich unter den Werten früherer Jahre zurück. Besonders im Wohnungsbau führt dies zu einer weiteren Verknappung des Angebots. Gleichzeitig steigen die Anforderungen an Energieeffizienz und Nachhaltigkeit. Für Projektentwickler rücken kostensparende Baukonzepte wie der Gebäudetyp E sowie beschleunigte Genehmigungsverfahren zunehmend in den Fokus.

Dekarbonisierung wird zum zentralen Werttreiber

Die energetische Transformation des Gebäudebestands entwickelt sich zu einer der größten Herausforderungen für Eigentümer. Regulatorische Vorgaben, steigende CO₂-Kosten und die Erwartungen von Mietern und Investoren erhöhen den Druck zur Modernisierung. Besonders ältere Büro- und Wohngebäude laufen Gefahr, an Wettbewerbsfähigkeit zu verlieren. Gleichzeitig profitieren moderne, energieeffiziente Objekte von besserer Vermietbarkeit und höherer Nachfrage. Nachhaltigkeit wird damit zunehmend zu einem entscheidenden Faktor für Wertentwicklung und Finanzierung.