Immobilienmarkt Ostdeutschland

Chancen und Wachstum auch an kleineren Standorten

Erscheinungstermin: Dezmeber 2025

Herausgeber: DZ HYP

Steigende Baukosten, demografischer Wandel und wirtschaftliche Unsicherheit stellen die Immobilienmärkte in Ostdeutschland vor große Herausforderungen. Dennoch zeigen sich viele Standorte in der Region widerstandsfähig und entwickeln sich in wichtigen Segmenten wie Wohnen, Büro und Einzelhandel positiv – auch jenseits der Metropolen. Was bedeutet das für Investitionen, Mietentwicklungen und den Flächenbedarf? Welche Standorte weisen trotz struktureller Schwächen attraktive Perspektiven auf? Und welche Trends sind für Projektentwickler und Bestandshalter entscheidend? Antworten auf diese Fragen gibt der aktuelle Marktbericht „Immobilienmarkt Ostdeutschland 2025/2026“, herausgegeben von der DZ HYP. Die Studie analysiert Berlin sowie neun ostdeutsche Oberzentren und beleuchtet aktuelle Trends und Chancen der Assetklassen Wohnen, Büro und Handel.

Die wichtigsten Ergebnisse im Überblick:

Regionale Dynamik trotz struktureller Schwächen

Ostdeutsche Immobilienmärkte entwickeln sich trotz wirtschaftlicher Herausforderungen vielerorts stabil oder positiv. Besonders Berlin, Leipzig, Dresden und Potsdam profitieren von Bevölkerungswachstum, wirtschaftlicher Diversifizierung und starker Nachfrage. Kleinere Städte wie Schwerin, Chemnitz oder Halle holen in der Stabilisierung auf, obwohl sie weiterhin unter strukturellen Nachteilen wie niedriger Zentralität und geringer Kaufkraft leiden.

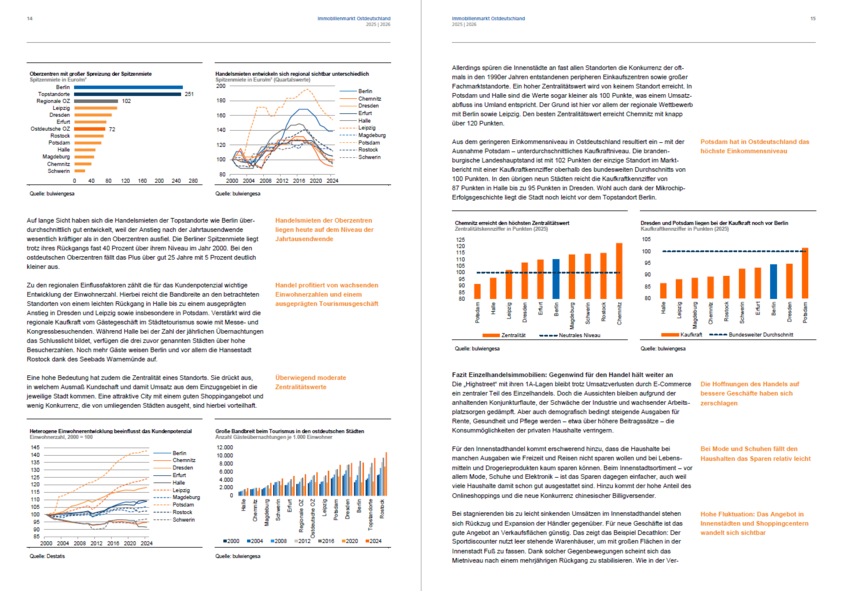

Einzelhandel: Strukturwandel als Herausforderung und Chance

Der stationäre Einzelhandel steht weiterhin unter Druck: E-Commerce, Kaufzurückhaltung und sinkende Passantenfrequenzen belasten die Innenstadtlagen. Dennoch entstehen Chancen für alternative Nutzungen wie Mixed-Use-Konzepte. Die Spitzenmieten gingen durchschnittlich um 21 % zurück, wobei Berlin, Leipzig und Dresden vergleichsweise stabile Einzelhandelslagen bieten.

Büromärkte: Nachfrage nach Qualität trotz Flächenrückgang

Homeoffice, demografische Effekte und KI-basierte Effizienzgewinne führen zu einer sinkenden Bürobeschäftigung – dennoch bleibt die Nachfrage nach modernen, ESG-konformen Flächen hoch. Während sich die Leerstände in Berlin deutlich ausgeweitet haben, bleiben sie in den meisten Oberzentren moderat. Spitzenmieten steigen vor allem in Städten mit knappem Angebot an hochwertigen Flächen – etwa in Leipzig und Dresden.

Wohnimmobilien: Angebotsmangel treibt Neuvertragsmieten

Die Wohnungsmärkte sind zunehmend angespannt. In vielen Städten sind Leerstände unter die Funktionsgrenze von 2 % gefallen. Die Neuvertragsmieten steigen – in ostdeutschen Oberzentren um rund 60 % in zehn Jahren, in Berlin sogar darüber hinaus. Gleichzeitig bleibt der Neubau hinter dem Bedarf zurück, was weitere Mietsteigerungen erwarten lässt. Bestandsmieten hingegen bleiben aufgrund langfristiger Verträge auf niedrigem Niveau.

Investitionen: Mietrenditen in Hotspots vergleichweise gering

In stark nachgefragten Städten wie Berlin, Potsdam, Leipzig und Dresden sind Mietrenditen aufgrund der hohen Kaufpreise unterdurchschnittlich, während Städte wie Chemnitz, Halle oder Schwerin deutlich höhere Anfangsrenditen bieten. Für Wohninvestoren bleibt Ostdeutschland attraktiv, insbesondere bei Bestandsobjekten mit Entwicklungspotenzial. Büro- und Handelsimmobilien erzielen nur in wenigen Teilmärkten solide Renditen.

Demografie: Bevölkerungswachstum in den Zentren, Rückgang in der Fläche

Während viele Flächenländer Ostdeutschlands weiterhin Bevölkerung verlieren, zeigen die untersuchten Städte stabile bis wachsende Einwohnerzahlen. Potsdam und Leipzig verzeichnen besonders starke Zuwächse, was auch die Nachfrage nach Wohnraum und Infrastruktur steigen lässt. Dieser Urbanisierungstrend stärkt die Attraktivität der zentralen Lagen und wirkt preistreibend.

Baukosten und Zinsen bremsen Projektentwicklungen

Trotz steigender Mieten rechnet sich der Neubau häufig nicht, vor allem in Regionen mit niedriger Kaufkraft. Baukostendämpfende Instrumente wie der Gebäudetyp E oder der „Bauturbo“ könnten mittel- bis langfristig für Entlastung sorgen. Aktuell bleibt der Neubau vor allem im geförderten Segment wirtschaftlich tragfähig.

Mismatch von Haushalts- und Wohnungsstruktur

Die zunehmende Zahl an Ein- und Zweipersonenhaushalten trifft auf ein Wohnungsangebot mit überwiegend mittelgroßen bis großen Wohnungen. Der Neubau kleiner Einheiten ist nur in Berlin im Trend – in anderen Städten dominieren weiterhin größere Wohneinheiten. Dies verschärft die Knappheit insbesondere bei leistbaren Kleinwohnungen.