Immobillienmarkt Kanada

Beliebtheit als Investitionsziel bei deutschen Investoren steigt

Erscheinungstermin: Februar 2023

Herausgeber: RECan Global

Kanadas Immobilienmarkt hat eine positive Dynamik, ist robust, nachhaltig und bietet vergleichsweise hohe Renditen in einem stabilen Umfeld: eine zuverlässige Zinspolitik, ein starkes Bankensystem, ein energieexportierendes Land mit AAA-Währung und weitgehende wirtschaftliche Unabhängigkeit von Osteuropa sowie eine starke qualifizierte Zuwanderung. Der kanadische Immobilienmarkt rückt daher auch zunehmend in den Fokus institutioneller Investoren aus Deutschland und Europa. Im Rahmen des halbjährlich erscheinenden Immobilienmarktreport "Canadian Real Estate Market Update" von RECan Global analysieren die Marktexperten die geopolitische Situation Kanadas, die Entwicklung der Wirtschaft sowie des Zins- und Immobilienmarktes im zweiten Halbjahr 2022 und geben einen Ausblick auf 2023.

Die wichtigsten Ergebnisse des Reports:

Wirtschaft

- Kanadas Wirtschaft zeigt sich in Anbetracht der aktuellen Krisen verhältnismäßig robust. Für 2023 wird ein Anstieg des Bruttoinlandsprodukt von 1,5 Prozent prognostiziert (Deutschland: 0,1 Prozent)

- Gleichzeitig sinkt die Inflation deutlich schneller als in anderen Wirtschaftsregionen. Während in Kanada 2023 mit einer Inflationsrate von 3,0 Prozent gerechnet wird, sind es in Deutschland 8,0 Prozent.

- Da die bisherigen Zinserhöhungen offenbar die gewünschten Effekte gebracht haben, signalisiert die Kanadische Zentralbank, dass sie derzeit keine weiteren Zinserhöhungen plant.

Investitionsmarkt & Assetklassen

- 2022 erreichte der kanadische Immobilienmarkt ein Rekordinvestitionsvolumen von 63 Mrd. Kanada-Dollar. Nach einem sehr starken ersten Quartal nahmen die Investitionsvolumen in den folgenden Quartalen aufgrund der steigenden Zinsen jeweils ab.

- Die Kapitalisierungsraten in allen Anlageklassen stiegen zwischen .2 und 4. Quartal 2022, wobei die durchschnittliche Kapitalisierungsrate im Land um 50 Basispunkte stieg.

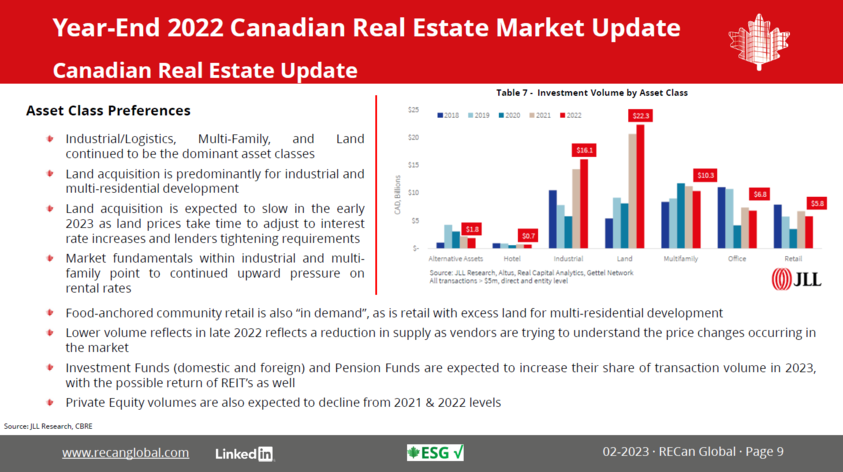

- Industrie-/Logistik-Immobilien, Mehrfamilienhäuser und Grundstücke blieben 2022 die dominierenden Anlageklassen.

- Es wird erwartet, dass Grundstücktransaktionen Anfang 2023 zurückgehen werden, da die Grundstückspreise Zeit brauchen, um sich an die gestiegenen Zinssätze und die strengeren Auflagen der Kreditgeber anzupassen.

- Die Fundamentaldaten am Markt für Industrieimmobilien und Mehrfamilienhäuser deuten auf einen anhaltenden Aufwärtstrend bei den Mietpreisen hin.

- Auch der Lebensmitteleinzelhandel bleibt gefragt, ebenso wie Einzelhandelimmobilien mit Nachverdichtungspotenzial die Entwicklung von Mehrfamilienhäusern.

- Das geringere Transaktionsvolumen zum Ende des Jahres 2022 geht auf eine Verringerung des Angebots zurück, was wiederum darauf zurückzuführen ist, dass die Anbieter zunächst versuchten, die Preisänderungen auf dem Markt zu verstehen.

Renditeentwicklung

- In den letzten beiden Quartalen 2022 stieg die durchschnittliche Kapitalisierungsrate um 51 Basispunkte. Dies ist das erste Mal seit 14 Jahren, dass die durchschnittliche Kapitalisierungsrate im Jahresvergleich gestiegen ist.

- Die Ungewissheit über die "Rückkehr ins Büro" führte zu einem Anstieg der Cap-Rate für Büros in der Innenstadt um 91 Basispunkte.

- Die gestiegene Nachfrage nach lebensmittelgeankerten Einzelhandelsimmobilien und Einzelhnadelsimmobilien Nachverdichtungspotenzial für Mehrfamilienhäsuer hat die Renditeanstieg in der Assetklasse abgeschwächt.

- Die Renditen für 10-jährige kanadische Staatsanleihen sind in den letzten drei Quartalen 2022 deutlich angestiegen. Dadurch hat sich der Renditeabstand zur durchschnittlichen Immobilienrendite auf 272 Basispunkte reduziert. Die Renditen werden unter Aufwärtsdruck stehen, bis sich dieser Abstand auf 325 bis 400 Basispunkte ausweitet.