Industrie- & Logistikimmobilien

Mietentwicklungen trotzten der Krise

Erscheinungstermin: Februar 2023

Herausgeber: IW Köln

Der Mietmarkt für Industrie- und Logistikimmobilien war im Jahr 2022 starken Veränderungen ausgesetzt. Steigende Baukosten und Zinsen sowie Unsicherheiten durch internationale Turbulenzen haben die Marktentwicklung geprägt. Nach dem Auslaufen der pandemiebedingten Einschränkungen beeinträchtigt seit Anfang 2022 der Russland-Ukraine-Krieg die globalen Handelsbeziehungen und damit den Zuliefermarkt und die Lieferketten. Dies hatte unmittelbare Auswirkungen auf die Nachfrage nach Industrie- und Logistikimmobilien. Unterm Strich konnten für Lager- und Produktionshallen moderate Mietsteigerungen beobachtet werden, während die Mieten für Logistikhallen stagnierten. Letztere waren im zweiten Coronajahr 2021 noch stark gestiegen. Zu diesem Ergebnis kommt das IW Köln in seinem aktuellen Gutachten zur Entwicklung auf dem Markt für Industrie- und Logistikimmobilien.

Die Ergebnisse des Gutachtens im Überblick:

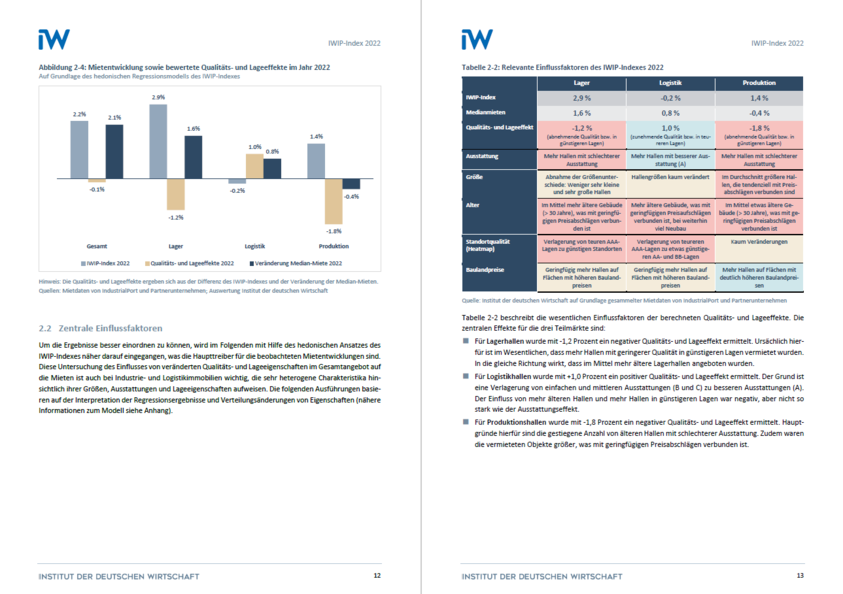

- Die qualitätsbereinigten Mieten für Industrieimmobilien in Deutschland sind im Jahr 2022 im Jahresdurchschnitt um 2,2 Prozent im Vergleich zum Vorjahr gestiegen. Der Mietanstieg ist damit niedriger als im Jahr 2021, für das 3,9 Prozent ermittelt wurden. Die Gründe für die positive Entwicklung sind vielfältig. Je nach Branche, Region und Hallentyp zeigen sich zudem unterschiedliche Entwicklungen. Das konjunkturelle Gesamtumfeld war vor dem Hintergrund der schlechten Rahmenbedingungen solide. Der Industriesektor (Produzierendes Gewerbe ohne Energie und Baugewerbe) trat im Jahr 2022 mit einem leichten Minus von 0,4 Prozent auf der Stelle. Vielerorts steht die robuste Flächennachfrage einem weiterhin geringen Angebot von Gewerbeflächen gegenüber.

- Bei Industrieimmobilien differenziert der IWIP-Index zwischen den drei Nutzungsarten Lager, Logistik und Produktion. Das quantitativ größte Nutzungssegment ist Lager. Wie im Vorjahr 2021 war der Anstieg der Mieten bei den Lagerhallen am kräftigsten. Der Anstieg war jedoch mit 2,9 Prozent moderat und liegt deutlich unterhalb des Vorjahresanstiegs (+6,1 %). Der Bedarf nach Lagerflächen bleibt weiterhin hoch, insbesondere in hochpreisigen Topstandorten mit knappem Flächenangebot. Die Ausstattungsqualität der Hallen stellt dort weiterhin ein untergeordnetes Auswahlkriterium dar.

- Die Mieten für Logistikimmobilien haben in den beiden Coronajahren um 5,4 Prozent (2020) und 3,0 Prozent (2021) zugelegt. Hauptgrund für den überproportional starken Mietanstieg war der in der Pandemie deutlich beschleunigte Trend zum Onlinehandel und die damit einhergehende gestiegene Nachfrage nach stadtnahen Lager- und Logistikhallen. Im Jahr 2022 folgte nun für die größeren Logistikhallen eine Konsolidierungsphase mit stagnierenden Mieten (die kalkulatorische Veränderung von -0,2 Prozent ist nicht statistisch signifikant von null verschieden). Der Markt wird weiterhin dominiert von großen Logistik-Neubauprojekten mit modernen Ausstattungen.

- Die Mieten für Produktionshallen zogen im Jahr 2022 mit 1,4 Prozent geringfügig an. Der leichte Anstieg ist jedoch allein auf eine geringere Standort- und Ausstattungsqualität zurückzuführen.

Die Ergebnisse verdeutlichen die fortwährenden strukturellen Veränderungen innerhalb der Branche. Auf der einen Seite besteht eine seit Jahren stetig steigende Nachfrage nach Industrie- und Logistikhallen, die sich aus engeren Lieferverflechtungen in Europa und dem Transformationsprozess zu ressourcenfreundlichen Produktionsprozessen erklärt. Auf der anderen Seite stockt die Konjunktur, und die globalen Preissteigerungen entlang der Liefer- und Produktionsketten führen zu Kostenproblemen in der gesamten Branche. Im Jahr 2023 werden diese gegenläufigen Trends in den einzelnen Branchen und Standorten unterschiedlich wirken. Die Mietdynamik dürfte jedoch aufgrund der weiter bestehenden Flächenknappheiten in den zentralen Logistikregionen und der hohen Inflation eher stärker als schwächer ausfallen.