Innerstädtischer Einzelhandel

Aufwärtstendenz aufgrund von Marktbereinigung und sinkender Dynamik im Online-Handel

Erscheinungstermin: Februar 2026

Herausgeber: Institut der deutschen Wirtschaft

Die deutschen Innenstädte stehen seit Jahren unter dem Einfluss struktureller Veränderungen durch E-Commerce, verändertes Konsumverhalten und konjunkturelle Schwankungen. Vor diesem Hintergrund stellt sich für Eigentümer, Investoren und Projektentwickler die Frage, wie robust sich innerstädtische Einzelhandelsmieten entwickeln und ob sich eine Stabilisierung oder gar Erholung abzeichnet. Besonders relevant ist dabei, wie sich Mietniveaus differenziert nach Lagen innerhalb der Städte verändern und ob sich die Attraktivität zentraler Einkaufsstraßen neu definiert. Der aktuelle Report „Mietentwicklung im (inner-)städtischen Einzelhandel 2018–2025“ des Instituts der deutschen Wirtschaft analysiert die Angebotsmieten in 16 deutschen Metropolen auf Basis eines hedonischen Modells. Untersucht werden unter anderem die qualitätsbereinigte Mietpreisentwicklung seit 2018, die Lageprämien zentraler Innenstadtbereiche sowie Unterschiede den sieben größten Städten (A7-Städte) und neun weiteren Großstädten (B9-Städte).

Die zentrale Erkenntnisse:

Deutlicher Mietanstieg 2025 über Inflationsniveau

Im Jahr 2025 sind die qualitätsbereinigten Einzelhandelsmieten in den 16 betrachteten Großstädten um durchschnittlich 6,0 Prozent gestiegen. In den A7-Städten fiel der Anstieg mit 6,4 Prozent noch etwas stärker aus. Damit liegt die Mietdynamik deutlich oberhalb der allgemeinen Inflationsrate von rund 2,3 Prozent. Nach einer Phase verhaltener Entwicklung in den Vorjahren deutet dies auf eine zyklische Erholung des Marktes hin. Für Investoren signalisiert dies eine verbesserte Ertragsdynamik im stationären Einzelhandel.

Sinkende, aber weiterhin hohe Lageprämien der Innenstadt

Die zentrale Innenstadt (1a-Lage) weist weiterhin erhebliche Mietpreisaufschläge gegenüber dem üblichen Stadtgebiet (2a) auf. Im Durchschnitt aller 16 Städte lag die Prämie 2024/25 bei rund 52 Prozent, nachdem sie 2018/19 noch bei etwa 69 Prozent lag. Der langfristige Rückgang verdeutlicht eine gewisse Nivellierung innerhalb der Stadtstrukturen. Gleichzeitig bleibt die absolute Attraktivität zentraler Lagen hoch. Für Asset-Manager bedeutet dies: Die Innenstadt bleibt wertrelevant, jedoch mit differenzierterer Risikostruktur.

Re-Polarisierung zugunsten der Haupteinkaufsstraßen

Während die generelle Innenstadtprämie rückläufig ist, zeigen Flächen in direkter Lage auf den Haupteinkaufsstraßen zuletzt wieder steigende Preisaufschläge. Insbesondere in den A7-Städten ist hier seit 2023/24 eine deutliche Erholung erkennbar. Dies spricht für eine stärkere Fokussierung des Handels auf hochfrequentierte Mikrolagen. Die Attraktivität konzentriert sich somit stärker auf wenige Premiumachsen. Für Investitionsstrategien gewinnt die mikrogeografische Analyse weiter an Bedeutung.

Rückläufiges Flächenangebot als Marktbereinigung

Die Zahl der inserierten Einzelhandelsflächen ist seit 2019 rückläufig, insbesondere in den zentralen Innenstadtlagen mit einem Minus von durchschnittlich 3,7 Prozent pro Jahr. Dies deutet auf eine Marktbereinigung hin, bei der weniger wettbewerbsfähige Standorte aus dem Markt ausscheiden. Gleichzeitig ist zuletzt wieder eine leichte Belebung bei den Angebotszahlen zu beobachten. Für Bestandsobjekte in guten Lagen kann dies stabilisierend auf die Mietentwicklung wirken. Das Angebotsumfeld bleibt jedoch standortabhängig.

A7-Städte mit höherem Mietniveau und stärkerer Spreizung

Die Medianmieten in zentralen Innenstadtlagen reichen in den A7-Städten von 23 €/m² in Düsseldorf bis 45 €/m² in München. Auch die kalkulierten Spitzenmieten (95-Prozent-Quantil) liegen deutlich über denen der B9-Städte. Die Spreizung zwischen günstigen und teuren Flächen ist in den Metropolen erheblich größer. Für Investoren bedeutet dies höhere Renditechancen, aber auch höhere Volatilität. Die Differenzierung nach Stadtgröße bleibt somit ein zentraler Analysefaktor.

Mittelfristig überwiegend moderates Wachstum

Über den Gesamtzeitraum 2018 bis 2025 dominieren jährliche Mietsteigerungen zwischen 2 und 4 Prozent, sowohl im Gesamtstadtgebiet als auch in den Innenstädten. Bremen sticht mit durchschnittlich 4,7 Prozent pro Jahr positiv hervor, während Stuttgart mit 1,8 Prozent im Stadtgebiet und 0,4 Prozent in der Innenstadt die schwächste Dynamik aufweist. Trotz dieser geringen Wachstumsraten bleibt Stuttgart einer der teuersten Innenstadtstandorte. Für Portfoliostrategien spricht dies für stabile, aber selektiv differenzierte Ertragsperspektiven.

Auffällige Dynamik einzelner Standorte 2025

Im Vorjahresvergleich 2025 zeigen sich besonders hohe Mietanstiege im gesamten Stadtgebiet in München (+10,2 Prozent) und Düsseldorf (+9,5 Prozent) sowie in den Innenstädten von Dortmund (+16,3 Prozent) und Bremen (+12,8 Prozent). Diese Ausschläge sind aufgrund teils geringer Fallzahlen vorsichtig zu interpretieren. Gleichwohl liefern sie Hinweise auf lokal unterschiedliche Marktzyklen. Für Investoren unterstreicht dies die Notwendigkeit standortspezifischer Risikoanalysen.

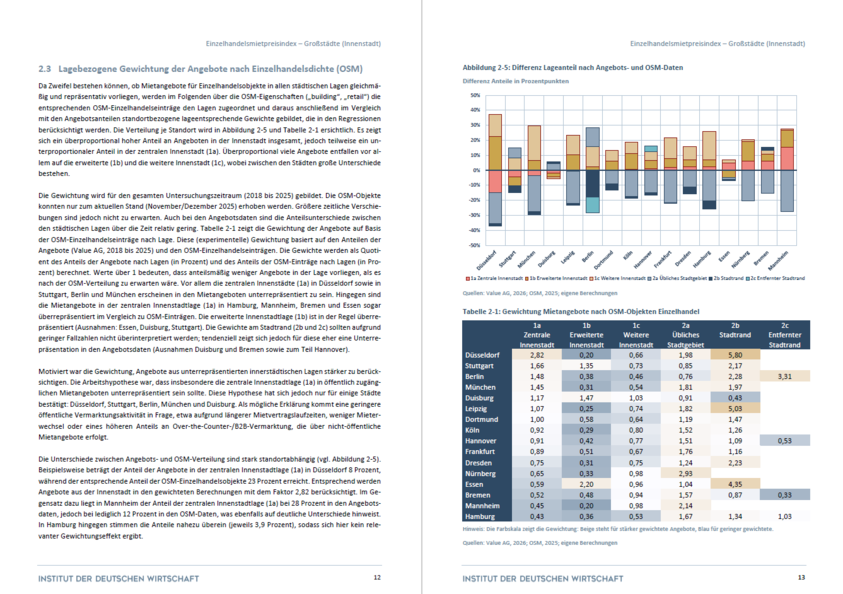

Methodische Weiterentwicklung verbessert Lageanalyse

Erstmals wurden Angebotsdaten mithilfe von OpenStreetMap-Einträgen lagebezogen gewichtet und die Innenstadt über fußläufige Erreichbarkeit der Haupteinkaufsstraße differenziert abgegrenzt. Dadurch wird die Vergleichbarkeit zwischen Städten erhöht und Verzerrungen durch unterschiedliche Angebotsstrukturen reduziert. Für Marktteilnehmer bietet dies eine präzisere Einschätzung von Lagequalitäten. Insbesondere für Bewertungs- und Researchprozesse liefert die Studie eine methodisch robuste Grundlage.