17.02.2023

Investor Intentions Survey 2023

Immobilien bleiben oben auf der Einkaufsliste der Investoren

Erscheinungstermin: Februar 2023

Herausgeber: CBRE

Quo vadis Immobilieninvestmentmarkt Deutschland? Zwischen dem 10. November und dem 5. Dezember 2022 hat CBRE 629 in Europa ansässige Investoren (davon 162 aus Deutschland) zu ihren Kauf- und Verkaufsabsichten sowie den bevorzugten Strategien für Sektoren und Märkte befragt. Die Ergebnisse wurden im aktuellen CBRE European Investor Intentions Survey 2023 veröffentlicht.

Die wichtigsten Erkenntnisse:

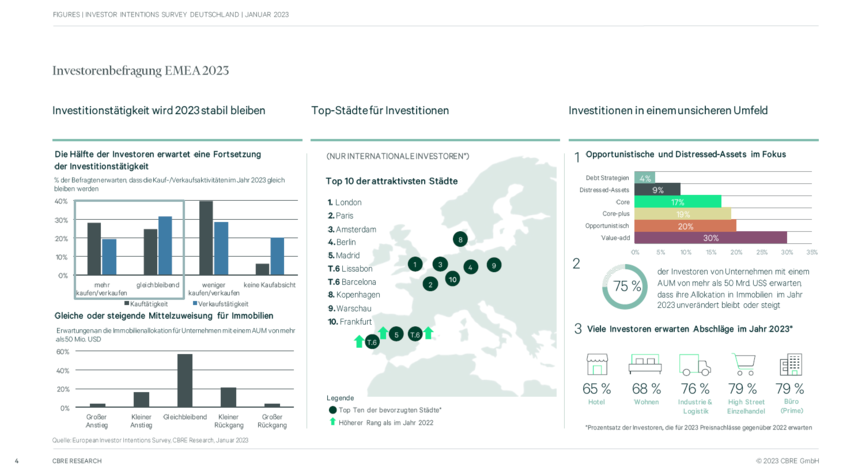

- Es wird erwartet, dass die Kauf- und Verkaufsabsichten im Jahr 2023 stabil bleiben. Fast 60 % der befragten deutschen Investoren gehen davon aus, dass sie entweder mehr kaufen/ verkaufen oder das gleiche Niveau an Kauf- und Verkaufsaktivitäten wie 2022 beibehalten werden

- Auch die Kapitalallokation in Immobilien wird voraussichtlich stabil bleiben, einschließlich der institutionellen Anleger mit den größten AUM-Profilen. Value-add ist die bevorzugte Anlagestrategie im Jahr 2023, aber auch Core-, Opportunistische, Distressed- und NPL-Strategien könnten im kommenden Jahr auf großes Interesse stoßen

- Während Büro der begehrteste Sektor bei deutschen Investoren bleibt, schließt Industrie & Logistik weiter auf

Deutsche Investoren bleiben ihrem Heimatmarkt treu, während internationale Investoren das Vereinigte Königreich als das leistungsstärkste Land vor Deutschland sehen

- Auch Südeuropa ist in der Rangliste der leistungsstärksten Länder und bevorzugten Städte gut vertreten. London, Paris und Amsterdam sind die drei attraktivsten Märkte in Europa. Spanien und Deutschland sind die einzigen beiden Länder mit mehr als einer Stadt in den Top Ten

- Das Missverhältnis zwischen Erwartungen auf Käufer- und Verkäuferseite, die Angst vor einer Rezession und die Verschärfung der Kreditvergabebedingungen werden als die größten Herausforderungen für den derzeitigen Investitionsmarkt angesehe

- Es wird erwartet, dass die Preise in allen Anlageklassen unter Druck geraten werden. Deutsche Investoren erwarten die stärksten Abschläge bei wertsteigernden Büro- und Einzelhandelsimmobilien

- ESG-Kriterien werden trotz eines schwierigen makroökonomischen und geopolitischen Umfelds weiterhin stark angenommen

- Die aktuelle geopolitische und makroökonomische Lage wird das Investitionsvolumen bis 2023 belasten. Nach der aktuellen Hausmeinung von CBRE ist für 2023 mit einem Transaktionsvolumen von bis zu 55 Mrd. € zu rechnen, wovon gut 25 % auf den Wohnungssektor entfallen könnt