Kaufnebenkosten

Senkung der Grunderwerbsteuer oder Notarkosten könnte Erschwinglichkeit von Wohneigentum verbessern

Erscheinungstermin: April 2025

Herausgeber: BBSR - Bundesinstitut für Bau-, Stadt- und Raumforschung

Angesichts rasant gestiegener Immobilienpreise in den vergangenen Jahren rücken die Erwerbsnebenkosten zunehmend in den Fokus der wohnungspolitischen Diskussion. Kaufnebenkosten belasten Kaufinteressenten erheblich und wirken sich direkt auf die Erschwinglichkeit von Wohneigentum aus. Besonders in einer Zeit, in der der Erwerb von Wohneigentum wieder stärker gefördert werden soll, stellt sich die Frage, wie die finanzielle Belastung für potenzielle Käufer verringert werden kann. Die Studie „Nebenkosten beim Erwerb von Wohnimmobilien“ vom Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) analysiert detailliert die Kosten und untersucht, welche regionalen und strukturellen Unterschiede bestehen, welche Rolle Makler spielen und wie sich gesetzliche Änderungen – insbesondere die neue Regelung zur Maklercourtage seit 2020 – auf die Marktmechanismen auswirken.

Die wichtigsten Erkenntnisse der Studie:

Starke Kopplung der Nebenkosten an die Immobilienpreise

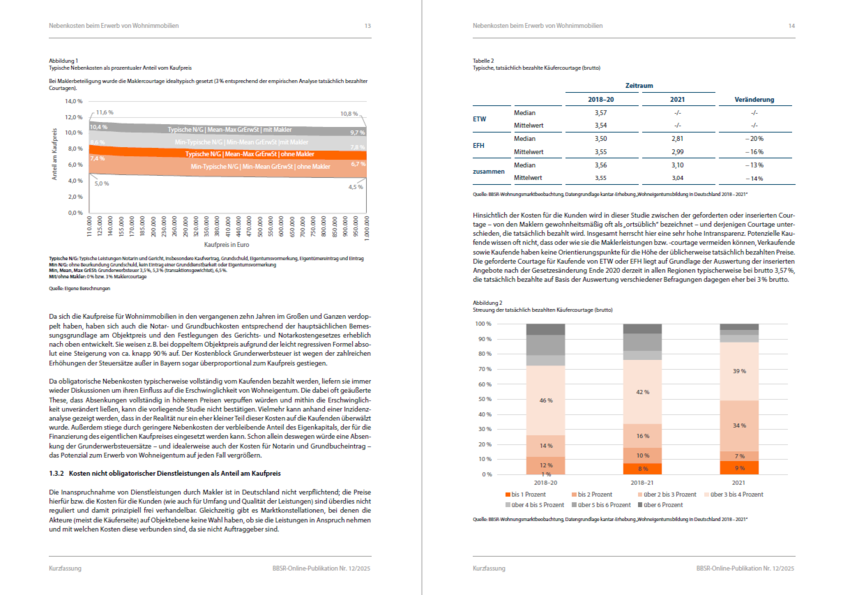

Grunderwerbsteuer sowie Notar- und Gerichtskosten steigen fast proportional zu den Immobilienpreisen, da sie direkt an den Kaufpreis gebunden sind. Seit der Föderalismusreform 2006 haben alle Bundesländer außer Bayern die Grunderwerbsteuer erhöht – in einigen Ländern auf bis zu 6,5 %. Diese Entwicklung belastet Kaufinteressenten zusätzlich und stellt insbesondere für Ersterwerber eine erhebliche Einstiegshürde dar.

Maklerleistungen für Verbraucher oft Blackbox

Obwohl Maklerkosten keine obligatorischen Nebenkosten darstellen, sind sie bei etwa der Hälfte aller Transaktionen relevant. Die Studie zeigt eine erhebliche Intransparenz in Bezug auf Leistungsumfang und tatsächliche Preise. Verbraucher können oft weder erkennen, welche Leistungen sie für die Courtage erhalten, noch in welchem Umfang diese verhandelbar wäre. Häufig berufen sich Makler auf eine „ortsübliche“ Courtage – meist 3,57 % – obwohl tatsächlich im Durchschnitt nur rund 3 % gezahlt werden.

Gesetzliche Teilung der Courtage zeigt Wirkung

Die gesetzliche Regelung von 2020, nach der Käufer nur maximal die Hälfte der Maklercourtage zahlen müssen, hat zu einem kurzfristigen Rückgang provisionspflichtiger Angebote geführt. Langfristig pendelte sich der Markt jedoch wieder auf einem ähnlichen Niveau ein. Die befürchtete vollständige Überwälzung der eingesparten Kosten auf den Kaufpreis ließ sich empirisch nicht bestätigen.

Hybride Makler gewinnen Marktanteile

Digitale Maklermodelle, sogenannte hybride Makler, gewinnen zunehmend Marktanteile – insbesondere in Großstädten und bei Eigentumswohnungen. Diese Anbieter arbeiten mit geringeren Provisionen und effizienteren digitalen Prozessen. Während klassische Makler durch persönliche Netzwerke und lokale Expertise punkten, setzen hybride Anbieter verstärkt auf Preistransparenz und standardisierte Abläufe.

Regionale Unterschiede bei Maklerbeteiligung und Courtagen

Die Maklerbeteiligung variiert stark je nach Objekttyp und Region. Bei Eigentumswohnungen liegt der Anteil deutlich höher als bei Baugrundstücken. Auch die Höhe der Courtage ist regional unterschiedlich und abhängig vom Vermarktungsaufwand sowie von der Nachfragesituation. In ostdeutschen Regionen liegen die Provisionen tendenziell höher.

Nebenkosten belasten Eigenkapital stärker als der Kaufpreis

Ein zentrales Argument der Studie: Während der Kaufpreis häufig fremdfinanziert wird, müssen Nebenkosten in aller Regel aus Eigenkapital bestritten werden. Eine Reduktion der Nebenkosten (z. B. durch Steuererleichterungen) würde somit unmittelbar die Erschwinglichkeit von Wohneigentum verbessern – selbst wenn dies teilweise durch höhere Kaufpreise kompensiert würde.

Politischer Handlungsbedarf: Entlastung bei obligatorischen Nebenkosten

Die Autoren der Studie plädieren für gezielte politische Maßnahmen, etwa Freibeträge bei der Grunderwerbsteuer für Ersterwerber oder Selbstnutzer. Auch eine bundesweite Deckelung oder Rezentralisierung der Steuerhoheit könnte für mehr Fairness und Planbarkeit sorgen.

Empfehlung für mehr Markttransparenz

Ein weiterer Vorschlag der Studie ist die Einführung eines sogenannten Maklercourtage-Spiegels – analog zum Mietspiegel – zur transparenten Darstellung regionaler Durchschnittswerte und Dienstleistungsinhalte. Ergänzend sollte die Qualität der Maklerleistungen stärker kontrolliert werden, etwa durch einen verpflichtenden Sachkundenachweis.