KI und der Büromarkt

Entwicklung der Büroflächennachfrage und Implikationen für Investoren

Erscheinungstermin: März 2026

Herausgeber: PTXRE

Die rasante Verbreitung von Künstlicher Intelligenz verändert derzeit Arbeitsmärkte und Wertschöpfungsprozesse in nahezu allen Branchen. Für die Immobilienwirtschaft stellt sich damit unmittelbar die Frage, wie sich diese Transformation auf die Nachfrage nach Büroflächen auswirkt. Vor diesem Hintergrund analysiert das Whitepaper „Künstliche Intelligenz, Arbeitsmarkt und Büromarkt“ von PTXRE, welche Berufsgruppen besonders exponiert sind, welche empirischen Arbeitsmarkttrends bereits sichtbar werden und über welche Kanäle sich diese Entwicklungen auf den Büromarkt übertragen. Die Marktexperten untersuchen diese Zusammenhänge und leitet daraus Implikationen für Investoren ab. Im Fokus stehen insbesondere die Differenzierung von Nachfrageeffekten, die Rolle von Workplace-Strategien sowie mögliche Szenarien für die zukünftige Flächenentwicklung.

Transformation statt Substitution von Bürojobs

Die aktuelle Evidenz deutet darauf hin, dass KI weniger zu einem massenhaften Abbau von Bürojobs führen wird, sondern vielmehr Aufgabenprofile verändert. Automatisiert werden vor allem standardisierte, routineintensive Tätigkeiten, während wissensintensive Funktionen von Produktivitäts- und Qualitätsgewinnen profitieren. Diese Differenzierung ist für den Büromarkt zentral, da sie keine lineare Reduktion von Beschäftigung impliziert. Vielmehr verschiebt sich die Struktur innerhalb der Bürobeschäftigung. Neue Tätigkeitsfelder entstehen parallel zur Automatisierung bestehender Aufgaben. Damit bleibt die Gesamtnachfrage nach Büroarbeit grundsätzlich stabiler als häufig angenommen.

Klare Gewinner- und Risikobereiche im Arbeitsmarkt

Besonders exponiert gegenüber KI sind klassische Büro- und Verwaltungstätigkeiten wie Assistenz-, Sachbearbeitungs- oder Datenerfassungsrollen. Gleichzeitig wachsen Beschäftigungsfelder in Bereichen wie Data, Softwareentwicklung, KI, Cybersecurity sowie Governance und Change Management. Diese Verschiebung führt zu einer qualitativen Neuausrichtung der Bürobeschäftigung. Für Immobilienmärkte bedeutet dies, dass die Flächennachfrage zunehmend von wissensintensiven und technologiegetriebenen Nutzern getragen wird. Gleichzeitig geraten klassische Backoffice-lastige Nutzer unter Druck. Daraus ergibt sich eine strukturelle Verschiebung in den Nutzerprofilen von Büroimmobilien.

Erste empirische Signale: Verschiebung statt Rückgang

Arbeitsmarktdaten zeigen bereits heute eine Veränderung der Einstellungsdynamik: weniger Neueinstellungen in stark automatisierbaren Tätigkeiten und mehr Nachfrage von Tätigkeiten, bei denen KI den Menschen nicht ersetzt, sondern unterstützt und produktiver macht. Besonders auffällig ist ein Rückgang von Einstiegsmöglichkeiten in stark exponierten Berufsfeldern. Gleichzeitig bleibt die Gesamtbeschäftigung in vielen Bereichen stabil, da bestehende Rollen transformiert werden. Diese Entwicklung spricht gegen kurzfristige, flächendeckende Beschäftigungseinbrüche. Vielmehr entsteht ein langsamer, aber strukturell tiefgreifender Wandel. Für Büroinvestoren ist dies ein Hinweis auf zeitverzögerte, aber nachhaltige Effekte.

Büroflächennachfrage als multifaktorielles System

Die Nachfrage nach Büroflächen lässt sich nicht direkt aus der Beschäftigtenzahl ableiten. Sie entsteht aus dem Zusammenspiel von Beschäftigung, Flächenproduktivität, Anwesenheitsquoten und Qualitätsanforderungen. KI beeinflusst alle diese Faktoren gleichzeitig und teilweise gegenläufig. Effizienzgewinne können den Flächenbedarf pro Arbeitsplatz senken, während neue Nutzungsformen zusätzliche Flächen erfordern. Gleichzeitig verändert Hybridarbeit die tatsächliche Flächennutzung. Diese Komplexität macht einfache Prognosen zunehmend unzuverlässig. Für Investoren rückt damit die Analyse von Nutzungskonzepten stärker in den Vordergrund.

Kein Evidenzbeleg für einen strukturellen Nachfrageeinbruch

Die häufig diskutierte These eines drastischen Rückgangs der Büroflächennachfrage lässt sich aktuell nicht empirisch stützen. Vielmehr wird für Europa weiterhin ein moderates Wachstum der bürobasierten Beschäftigung erwartet – bei gleichzeitiger Verschiebung von Tätigkeiten und Qualifikationen. Häufig zitierte Prognosen, die einen ein Rückgang von 27 % bis 2030 vorhersagen, erweisen sich als methodisch eingeschränkt belastbar. Insbesondere fehlen darin Workplace-Strategien und gegenläufige Effekte wie neue Rollen oder Qualitätsverschiebungen. Für Investoren sollten solche Zahlen daher eher als Stressszenarien interpretiert werden. Die Basiserwartung bleibt differenzierter und weniger drastisch.

Steigende Bedeutung von Flächenqualität und Nutzungskonzepten

Ein zentraler Effekt von KI liegt in der Veränderung der Flächennutzung: weniger klassische Einzelarbeitsplätze, dafür mehr Kollaborations-, Projekt- und Trainingsflächen. Büros entwickeln sich zunehmend zu Orten für Austausch, Innovation und Unternehmenskultur. Diese funktionale Transformation erhöht die Anforderungen an Gebäudequalität und Flexibilität. Gleichzeitig steigt die Bedeutung von digitaler Infrastruktur und ESG-Kriterien. Flächen, die diese Anforderungen nicht erfüllen, verlieren an Attraktivität. Damit verschiebt sich die Nachfrage hin zu hochwertigen, anpassungsfähigen Objekten.

Marktpolarisation und steigende Obsoleszenzrisiken

Für den Büromarkt zeichnet sich eine zunehmende Polarisierung ab: Prime-Objekte in zentralen Lagen profitieren, während sekundäre Bestände unter Druck geraten. Unternehmen reduzieren Flächen bevorzugt in weniger attraktiven Objekten und konsolidieren in qualitativ hochwertige Standorte. Gleichzeitig steigen die Anforderungen an Flexibilität und Umnutzungsfähigkeit von Gebäuden. Für Bestandsobjekte ohne Anpassungspotenzial erhöht sich das Risiko struktureller Obsoleszenz. Investitionsentscheidungen müssen daher stärker CapEx-Bedarfe und Repositionierungsoptionen berücksichtigen. KI wirkt hierbei als zusätzlicher Verstärker bestehender Markttrends.

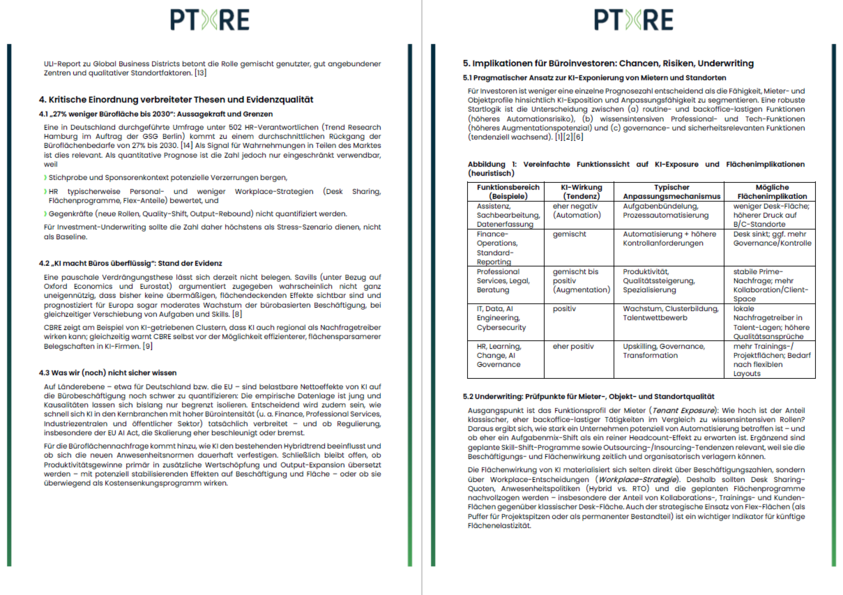

Konsequenzen für Investment- und Underwriting-Strategien

Für Investoren rückt die differenzierte Analyse von Mietern, Nutzungsprofilen und Standorten in den Fokus. Entscheidend ist die Frage, wie stark Mieter von Automatisierung betroffen sind und welche Anpassungsstrategien sie verfolgen. Ebenso relevant sind Workplace-Konzepte, etwa Desk-Sharing-Quoten oder der Einsatz von Flexflächen. Szenariomodelle gewinnen an Bedeutung, um unterschiedliche Entwicklungen bei Beschäftigung, Flächeneffizienz und Mietpreisen abzubilden. Pauschale Prognosen verlieren an Aussagekraft zugunsten granularer Analysen. Damit verschiebt sich der Fokus von Marktbewertungen hin zu objektspezifischen Risikoprofilen.