Klimaanpassung

Erscheinungstermin: Januar 2026

Herausgeber: JLL

Steigende Extremwetterereignisse und wachsende volkswirtschaftliche Schäden rücken physische Klimarisiken immer stärker in den Fokus von Kapitalmärkten und Immobilienakteuren. Damit werden Fragen nach Werthaltigkeit, Finanzierbarkeit und Versicherbarkeit von Immobilien zu zentralen strategischen Themen für Investoren, Banken und Kommunen. Vor diesem Hintergrund analysiert die Untersuchung, wie sich Klimarisiken auf Prämienstrukturen, Kreditentscheidungen und Investitionsstrategien auswirken und welche Anpassungsmaßnahmen erforderlich sind, um Vermögenswerte langfristig zu sichern. Die Studie „Klimaanpassung in der Immobilienbranche: Werte sichern, Versicherbarkeit erhalten“ wurde von JLL in Zusammenarbeit mit Munich Re veröffentlicht . Sie beleuchtet insbesondere die Entwicklung von Versicherungsschäden, die Rolle datenbasierter Risikomodelle sowie konkrete Handlungsoptionen für Marktteilnehmer der Immobilienwirtschaft.

Die zentralen Erkenntnisse:

Klimarisiken erhöhen Schäden und verschärfen die Versicherungslücke

Naturkatastrophen verursachten im ersten Halbjahr 2025 weltweit Schäden von 131 Mrd. US-Dollar, wovon 80 Mrd. US-Dollar versichert waren. Damit lagen sowohl Gesamt- als auch versicherte Schäden deutlich über den langjährigen Durchschnittswerten. Wetterbedingte Ereignisse machten 88 % der Gesamtschäden aus, während sogenannte „Non-Peak-Perils“ wie Starkregen oder Waldbrände an Bedeutung gewinnen. In Europa waren zwischen 1980 und 2024 lediglich 40 % der wirtschaftlichen Schäden versichert. Für Immobilieneigentümer bedeutet dies ein wachsendes Exposure gegenüber nicht gedeckten Risiken und steigenden Prämien.

Klimarisiken beeinflussen Standort- und Bewertungsentscheidungen massiv

Rund 37 % des europäischen Gewerbeimmobilienbestands institutioneller Investoren – etwa 580 Mrd. US-Dollar – entfallen auf die zehn klimatisch besonders exponierten Städte Europas. Gleichzeitig zeigen Unternehmensbefragungen, dass bis 2030 rund 45 % der führenden Unternehmen ausschließlich klimaresiliente Gebäude nutzen wollen. Klimarisiken fließen zunehmend in Due-Diligence-Prüfungen, Portfolioallokationen und Kaufpreisfindungen ein. Städte stehen damit unter Druck, belastbare Anpassungsstrategien vorzulegen, um ihre Attraktivität für Kapital zu erhalten.

Finanzierungskonditionen reagieren sensibel auf physische Risiken

Banken messen insbesondere Überschwemmungsrisiken eine hohe Relevanz bei; 82 % der befragten Institute bewerten diese als bedeutend oder sehr bedeutend für die Risikoeinschätzung von Immobilien. Perspektivisch dürfte sich die Bedeutung klimabezogener Faktoren in Kreditentscheidungen weiter erhöhen. Bereits heute führen steigende Risiken zu vorsichtigeren Beleihungsquoten oder zu Finanzierungsrestriktionen in exponierten Lagen. Investitionen in Präventions- und Schutzmaßnahmen werden damit zunehmend Voraussetzung für stabile Finanzierungskonditionen.

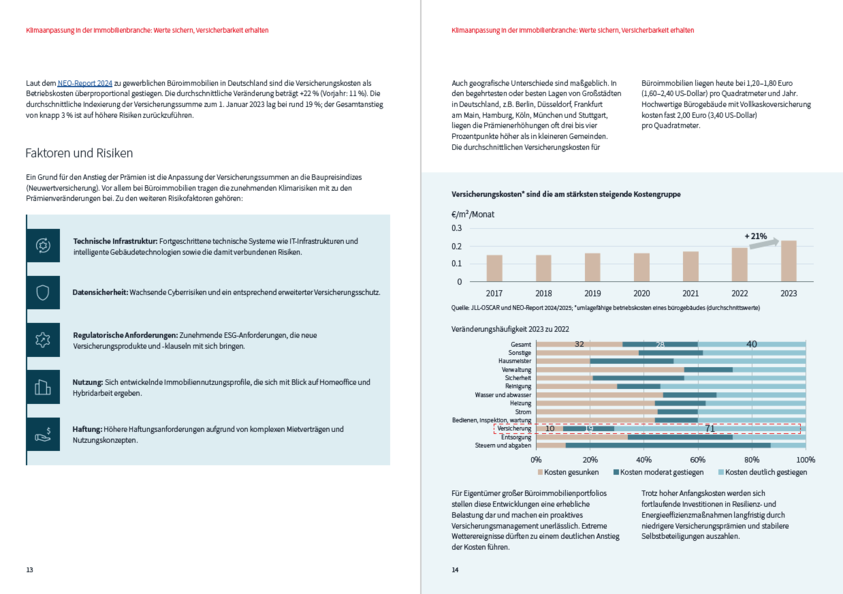

Versicherungskosten entwickeln sich zur zentralen Wirtschaftlichkeitsgröße

In den USA sind die Versicherungsprämien für Gewerbeimmobilien in den vergangenen fünf Jahren um 88 % gestiegen. Auch in Deutschland verzeichnen Büroimmobilien seit 2018 jährliche Prämiensteigerungen von durchschnittlich 8–12 %, mit Spitzenwerten von 15–25 % in einzelnen Jahren. Versicherungskosten zählen mittlerweile zu den am stärksten wachsenden Betriebskostenpositionen. Für große Portfolios entstehen dadurch erhebliche Margenbelastungen, was ein aktives Versicherungsmanagement unerlässlich macht.

Datenbasierte Klimamodelle verändern Underwriting und Pricing

Traditionelle, rein vergangenheitsbezogene Schadendaten werden zunehmend durch vorausschauende Klimamodelle ergänzt. Versicherer integrieren wissenschaftlich fundierte Szenarien in ihre Risikobewertung, um steigende Temperaturen und veränderte Schadenmuster adäquat abzubilden. Modelle wie das „Risk Triangle“ strukturieren Risiken entlang von Gefährdung, Exposition und Vulnerabilität. Für Investoren eröffnet dies die Möglichkeit, Anpassungsmaßnahmen gezielt in die Risikokalkulation einzubringen und Prämienentwicklungen besser zu antizipieren.

Resilienzmaßnahmen zahlen sich ökonomisch aus

Physische Schutzmaßnahmen – etwa Hochwasserschutz, widerstandsfähige Fassaden oder verbesserte Entwässerungssysteme – reduzieren Schadenspotenziale und können sich langfristig in stabileren Versicherungsbedingungen niederschlagen. Investoren reagieren häufig mit höheren Selbstbehalten, um Prämien zu steuern, ohne den Versicherungsschutz substanziell zu reduzieren. Studien zeigen, dass jeder in Prävention investierte US-Dollar ein Vielfaches an potenziellen Schäden vermeiden kann. Resilienz wird damit vom Kostenfaktor zum Werttreiber.

Innovative Versicherungsmodelle erweitern den Risikotransfer

Neben klassischen Policen gewinnen parametrische Versicherungen, Public-Private-Partnership-Modelle und kommunale Risikopools an Bedeutung. Parametrische Ansätze ermöglichen schnelle Liquidität durch vordefinierte Trigger wie Niederschlagsmengen oder Windgeschwindigkeiten. Hybridprodukte koppeln Versicherungsschutz an konkrete Präventionsmaßnahmen. Solche Modelle schaffen zusätzliche Flexibilität im Risikotransfer und unterstützen die Versicherbarkeit exponierter Standorte.

Klimarisikomanagement wird zur strategischen Kernaufgabe

Physische Klimarisiken sind als Geschäftsrisiken entlang des gesamten Lebenszyklus von Immobilien zu betrachten – von Ankauf und Finanzierung bis hin zu Betrieb und Exit. ESG-orientierte Investoren analysieren Risiken zunehmend auf Stadt- und Infrastrukturebene. Empfohlen wird eine systematische Integration von Klimarisikoprüfungen in die Kaufpreiskalkulation sowie eine enge Zusammenarbeit mit Kommunen, Banken und Versicherern. Langfristige Wettbewerbsfähigkeit hängt maßgeblich von der Fähigkeit ab, Klimarisiken transparent zu bewerten und aktiv zu steuern.