Market Outlook 2023

Erholung des deutschen Immobilienmarkts für Mitte 2023 erwartet

Erscheinungstermin: Januar 2023

Herausgeber: CBRE

CBRE erwartet für 2023 trotz weiterhin hoher Zinsen und eines unsicheren makroökonomischen Umfelds ab Mitte 2023 eine stetige Erholung des deutschen Immobilienmarkts. Bestimmende Themen werden sowohl die Umsetzung von ESG-Strategien als auch die Fortführung der digitalen Transformation sein, die die Immobiliennachfrage zwar verändern, aber auch zahlreiche Chancen für Investoren und Nutzer bieten werden. Diese und weitere Einschätzungen hat CBRE im aktuellen "Deutschland Real Estate Market Outlook 2023" veröffentlicht.

Der Ausblick für die einzelnen Nutzungsarten:

Investmentmarkt

Die größten Herausforderungen für den deutschen Immobilieninvestmentmarkt bleiben 2023 unterschiedliche Preiserwartungen auf Käufer- und Verkäuferseite, die Furcht vor einer Rezession und die Verschärfung der Kreditvergabebedingungen. Angesichts der höheren Finanzierungskosten und gestiegenen Renditen bei Alternativanlagen werden die Preise in allen Anlageklassen unter Druck geraten. Die größten Abschläge werden bei Value-Add-Büro- und Einzelhandelsimmobilien erwartet. Dennoch bleibt Deutschland weiterhin einer der am bevorzugtesten Immobilienanlagemärkte weltweit. Ab Mitte 2023 ist eine Marktbelebung zu erwarten, wenn sich die Immobilienrenditen angesichts höherer Finanzierungskosten und gestiegenen Renditen bei Alternativanlagen auf einem neuen Niveau eingependelt haben werden.

Büro

Die Resilienz der Bürovermietungsmärkte wird im konjunkturell anspruchsvollen Fahrwasser weiter auf den Prüfstand gestellt. Für den Jahresauftakt deuten Frühindikatoren auf eine gedämpfte Nachfrageentwicklung hin, eine tiefgreifende Rezession an den Vermietungsmärkten ist jedoch unwahrscheinlich. Die Neujustierung von Risiko- und Ankaufsprofilen von Investoren und damit der Preisfindungsprozess am Büroinvestmentmarkt werden sich mit fortschreitendem Jahresverlauf beschleunigen. Neue Opportunitäten ergeben sich durch die selektive Portfoliobereinigung institutioneller Bestandshalter.

Einzelhandel

Die neuerlichen exogenen Schocks nach der Corona-Pandemie setzen den Handel und den Markt für Handelsimmobilien unter erheblichen Druck, treiben aber gleichzeitig Transformation und Innovation weiter voran. Gerade in den Innenstädten mit ihren großvolumigen und häufig monofunktional genutzten Immobilien eröffnen sich Chancen für eine zukunftsgerichtete Entwicklung. Neben Shopping-Centern rücken 2023 die Kauf- und Warenhäuser erneut in den Fokus. Das Nebeneinander von stationärem Handel und E-Commerce wird trotz der aktuell rückläufigen realen Umsatzentwicklung weiter ausgebaut. Umfragen belegen das Interesse der Konsumenten an beiden Kanälen, wobei der stationäre Handel dominiert.

Logistik

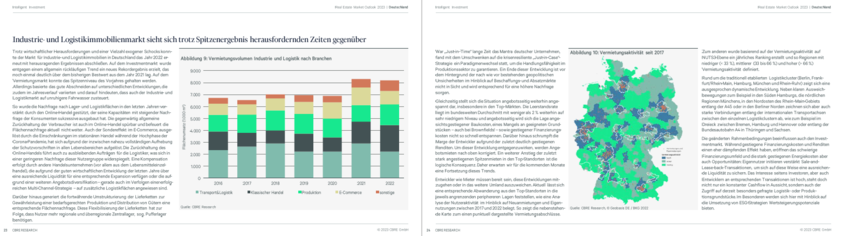

Der Markt für Industrie- und Logistikimmobilien blickt auf ein weiteres Rekordjahr zurück und spürt weiterhin Rückenwind auf dem Investment- und Vermietungsmarkt. Zwar dürfte sich die konjunkturbedingte Zurückhaltung eher bremsend auf den Vermietungsmarkt auswirken, angesichts des weiterhin massiven Flächenmangels und der Herausforderungen bei der Projektentwicklung besteht keine Gefahr größerer Leerstände. Logistik- und Produktionsimmobilien stehen auch 2023 weit oben auf den Einkaufslisten der Investoren. Viele Marktteilnehmer erwarten für Anfang des Jahres höhere Investmenttätigkeiten bei tendenzieller Stabilisierung des Preisniveaus.

Wohnen

Das beherrschende Thema am Wohnungsmarkt bleibt die Wohnungsknappheit. Ein flächendeckendes Sinken der Wohnungsmieten ist daher nicht zu erwarten. Durch Migrationsdruck, geringeren Wohnungsneubau und steigende Finanzierungskosten für Wohneigentum wird das Mietniveau sogar weiter steigen. Die Investitionstätigkeit auf dem deutschen Wohntransaktionsmarkt wird 2023 zumindest im ersten Halbjahr stark durch die Zinsentwicklung beeinflusst werden. Kleinere Transaktionen und Portfoliobereinigungen sind zu erwarten. Wohninvestments bleiben aber insbesondere für eigenkapitalstarke Investoren als risikoarme Anlage attraktiv. Viele institutionelle Investoren werden die Zinsentwicklungen abwarten und dann wieder verstärkt, wenn auch selektiv, Wohnobjekte akquirieren. Größere Portfolios könnten im weiteren Jahresverlauf durch Refinanzierungsdruck auf den Markt kommen.

Hotel

Nach einer exzellenten zweiten Jahreshälfte 2022, mit einer weit höheren Nachfrage und besseren Betriebsergebnissen als zu Jahresbeginn vorausgesagt, wird das Jahr 2023 maßgeblich von der wirtschaftlichen Lage und den Inflationserwartungen der Verbraucher bestimmt. Auch ESG-Fragen rücken weiter in den Fokus. Der starke Inlandstourismus, gepaart mit einem Trend zum erdgebundenen, umweltfreundlichen und entschleunigten Reisen, begünstigt die Ferienhotellerie. Nachhaltige Konzepte und Immobilien punkten bei ESG-Vorgaben und werden im Zuge steigender Energiepreise noch interessanter für Investoren.

Senioren und Gesundheit

Aufgrund vielversprechender Fundamentaldaten sind die Aussichten für Gesundheits- und Sozialimmobilien trotz gestiegener Finanzierungskosten gut. Es ist davon auszugehen, dass die Nachfrage zukünftig auf ein hohes Niveau zurückkehren und sich dort einpendeln wird. Insbesondere das Interesse an Betreutem Wohnen steigt, da diese Assetklasse einer vergleichsweise geringen Regulatorik unterliegt. Weiterer Treiber ist der Wunsch der Bevölkerung nach „selbstbestimmtem Wohnen“ im Alter. Die Trennung zwischen ambulant und stationär weicht zunehmend auf, indem die Leistungen räumlich miteinander kombiniert werden. Innovative quartiernahe Wohnformen gewinnen durch die Ergänzung des Begriffs im Sozialgesetzbuch XI nochmals an Bedeutung.

Quartiere / Mixed-Use

Mischnutzung entwickelt sich immer mehr zu einer eigenen Assetklasse auf dem Immobilienmarkt. Eine hohe Nachfrage verschiedener Akteure bei zugleich limitiertem Angebot macht insbesondere das Re-Development von Bestandsgebäuden interessant. Dabei eröffnet sich die Chance, einen lebendigen und nachfragegerechten Nutzungsmix aus Wohn-, Arbeits-, Kultur- und Freizeitflächen zu realisieren und damit Wertschöpfungspotenziale zu heben.

Aufgrund ihres Charakters sind Quartiere und Mischnutzungen eher eine defensive Assetklasse verglichen mit zyklisch abhängigen, monofunktional genutzten Objekten. Gerade in unruhigen Zeiten rücken diese in den Fokus von Investoren,“ erwartet von Erdély. „Das Thema ESG dürfte die Nachfrage nach Quartieren zusätzlich verstärken, bieten diese doch verschiedene Ansatzpunkte, um unterschiedliche Nachhaltigkeitsaspekte umzusetzen oder zu steuern. Neben Umweltthemen sind vor allem auch soziale Themen wie Mieterzufriedenheit, sozialer Wohnungsbau oder gesellschaftliche Diversität relevant.“

„Der demographische Wandel, aber auch Veränderungen in unserem Mobilitätsverhalten fördern und fordern die Entstehung von Arealen und Objekten mit einer multifunktionalen Durchmischung, bei denen wesentliche Elemente der Grundversorgung an einem Ort befriedigt werden können und keinen Ortswechsel erfordern,“ ergänzt Linsin.

Rechenzentren

Die ungebrochene Nachfrage nach neuen Rechenzentrums-Kapazitäten im Markt wird voraussichtlich in den nächsten 24 Monaten zu anhaltend geringen Leerständen und steigenden Mieten führen. Zugleich trifft diese Nachfrage auf einen Engpass an geeigneten Grundstücken. Eine wachsende Anzahl an Investoren, die Rechenzentren betreiben können und wollen, sucht folglich bestehende Objekte im ganzen Bundesgebiet. Dieser steigende Wettbewerb sorgt entsprechend für höhere Preise und bewegt so zunehmend mehr Eigentümer zum Verkauf der Assets. Rechenzentren von Konzerneigentümern für den Eigenbedarf passen hier besonders gut in das Ankaufsprofil. Mit mehr als 75 Prozent der nationalen Kapazität ist und bleibt Frankfurt der gefragteste Markt für Rechenzentren in Deutschland. Daneben verzeichnet Berlin große Zuwächse, nachdem Cloudbetreiber neue Serviceregionen geöffnet oder angekündigt haben.