Micro- und Co-Living in Berlin

Nachfrage, Preisentwicklung, Trends

Erscheinungstermin: September 2022

Herausgeber: Engel & Völkers Development Services

Der Markt für Micro-Living hat sich während der Coronakrise als resiliente Assetklasse erwiesen. Die Auslastungsquoten sanken zwar bundesweit, stabilisierten sich mit 85 Prozent (in Berlin bis zu 95 Prozent) aber schnell wieder auf einem hohen Niveau. Außerdem gab es im Zuge der Krise eine Verlagerung der Zielgruppe. Sie wurde breiter und besteht nun großteiles aus berufstätigen Personen. Diese Bewegung bringt weitere Stabilität in den wohnwirtschaftlichen Markt. Eine aktuelle Analyse von Engel & Völkers Development Services untersucht den Berliner Markt für wohnwirtschaftliche Micro- und Co-Living-Konzepte und wirft einen Blick auf Nutzerstrutkur und Mietpreisentwicklung.

In Berlin ist die Zahl der Singlehaushalte in den vergangenen 30 Jahren deutlich von 33 auf 50 Prozent gestiegen. Entsprechend hat die Nachfrage nach kleineren Wohnungen signifikant zugenommen. Diese Verlagerung hat dazu geführt, mehr Wohnraum pro Person benötigt wird. Hinzu kommt, dass die Bundeshauptstadt starke Wanderungsgewinne verzeichnet. Die Metropole leidet unter einer Knappheit bezahlbaren Wohnraums, denn die Relation der Fertigstellungen zum Wohnungsbedarf pro Jahr betrug zwischen 2016 und 2020 im Durchschnitt nur 78 Prozent.

Im aktuellen Marktumfeld steigt mit dem erhöhten Zinsniveau auch die Renditeerwartung von Kapitalanleger*innen. Um einen positiven Leverage-Effekt erzielen zu können muss die Gesamtrendite jedoch über dem Fremdkapitalzins liegen. Im zweiten Quartal 2022 angebotene Kapitalanlage-Einheiten im Bestand erzielen im arithmetischen Mittel eine Bruttoanfangsrendite (BAR) von 2,18 Prozent. Micro-Living-Einheiten werden von Experten mit einer potenziellen BAR von bis zu 5 Prozent eingeschätzt. Auch wenn die in Berlin zu erzielenden BARs im Vergleich zum übrigen Bundesgebiet aufgrund der Marktreife unterhalb dieser Einschätzung liegen, können durch positive Effekte, vor allem einer höheren Flexibilität in Bezug auf Mietpreisanpassungen, auch in der jetzigen Marktsituation positive Leverage-Effekte erzielt werden.

Nachfrage stark international geprägt

Die Nachfrage im Micro-und Co-Living-Sektor ist stark von jungen Menschen geprägt ist. Vor ein paar Jahren wurde das Angebot noch hauptsächlich von Studierenden angenommen. Heute ist die Zielgruppe weitaus breiter: 60 Prozent der Mieter*innen im letzten Jahr waren berufstätig. Anbieter in Berlin geben sogar 75 Prozent an. Ob sich diese Tendenz fortsetzt, ist schwer zu sagen. Die Frage besteht wahrscheinlich darin, zu welchen Preisen die Einheiten angeboten werden, denn während die Wartelisten für die Unterkünfte der Studierendenwerke lang sind, liegt die deutschlandweite durchschnittliche Auslastungsquote des Co- und Micro-Living-Sektors bei 85 Prozent.

Die Zielgruppen des wohnwirtschaftlichen Angebots in Berlin sind, im Gegensatz zum Rest Deutschlands, hauptsächlich international geprägt. Führende Anbieter geben an, dass der Anteil internationaler Mieter*innen bis zu 85 Prozent ausmacht. Die meisten Bewohner*innen in der Hauptstadt seien unter 35 Jahre alt und im Berufsleben angekommen. In Berlin scheint die Nachfrage stärker von berufstätigen Personen geprägt zu sein, außerdem ist die Auslastungsquote einem Anbieter zufolge mit rund 95 Prozent auch deutlich höher als im restlichen Bundesgebiet.

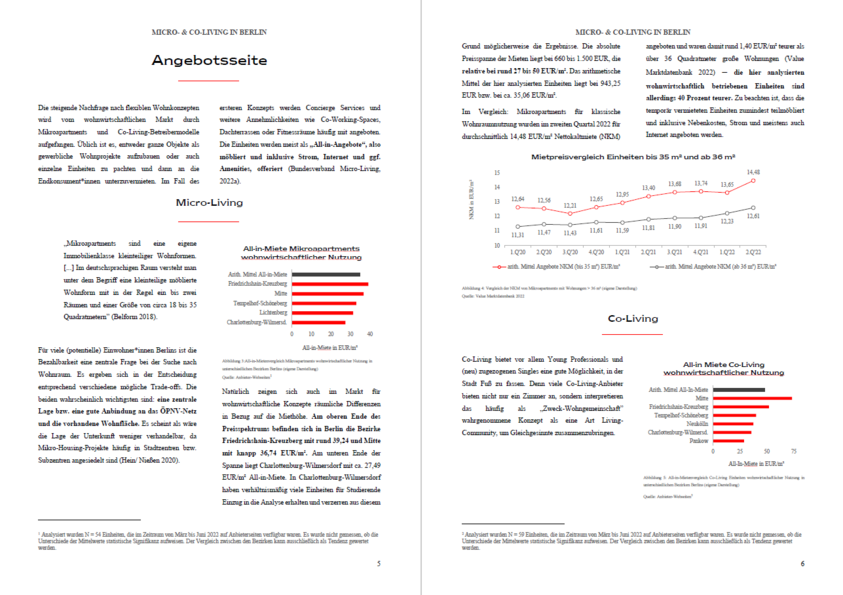

Friedrichshain-Kreuzbger ist teuerster Bezirk für Micro-Living

Für viele (potentielle) Einwohner*innen Berlins ist die Bezahlbarkeit eine zentrale Frage bei der Suche nach Wohnraum. Es ergeben sich in der Entscheidung entsprechend verschiedene mögliche Trade-offs. Die beiden wahrscheinlich wichtigsten sind: eine zentrale Lage bzw. eine gute Anbindung an das ÖPNV-Netz und die vorhandene Wohnfläche. Es scheint als wäre die Lage der Unterkunft weniger verhandelbar, da Micro-Housing-Projekte häufig in Stadtzentren bzw. Subzentren angesiedelt sind.

Natürlich zeigen sich auch im Markt für wohnwirtschaftliche Konzepte räumliche Differenzen in Bezug auf die Miethöhe. Am oberen Ende des Micro-Living-Preisspektrums befinden sich in Berlin die Bezirke Friedrichshain-Kreuzberg mit rund 39,24 und Mitte mit knapp 36,74 EUR/m². Am unteren Ende der Spanne liegt Charlottenburg-Wilmersdorf mit ca. 27,49 EUR/m² All-in-Miete. In Charlottenburg-Wilmersdorf haben verhältnismäßig viele Einheiten für Studierende Einzug in die Analyse erhalten und verzerren aus diesem Grund möglicherweise die Ergebnisse. Die absolute Preisspanne der Mieten liegt bei 660 bis 1.500 EUR, die relative bei rund 27 bis 50 EUR/m². Das arithmetische Mittel der hier analysierten Einheiten liegt bei 943,25 EUR bzw. bei ca. 35,06 EUR/m².

Co-Living bietet vor allem Young Professionals und (neu) zugezogenen Singles eine gute Möglichkeit, in der Stadt Fuß zu fassen. Im Vergleich zu Micro-Living wird Co-Living als vergleichsweise günstigere Variante gehandelt. Die absolute Preisspanne liegt bei 580,00 - 1.099,00 EUR bzw. 22,14 – 97,20 EUR/m². Das arithmetische Mittel der Quadratmetermietpreise liegt mit 47,95 EUR/m² zwar deutlich über dem der Micro-Living-Einheiten (35,06 EUR/m²), allerdings ist zu beachten, dass hier lediglich die Zimmerfläche analysiert werden kann und damit keine Vergleichbarkeit gegeben ist. Das Mittel der absoluten All-in-Mietpreise ist mit 822,05 EUR durchschnittlich 121,20 EUR günstiger als eine eigene Einheit.