Mietwohnungsportfolios

Handelsaktivitäten bleiben im Jahr 2024 niedrig

Erscheinungstermin: April 2024

Herausgeber: BBSR - Bundesinstitut für Bau-, Stadt- und Raumforschung

Steigende Finanzierungskosten, geopolitische Unsicherheiten und ein verändertes Zinsumfeld prägen weiterhin die Rahmenbedingungen für Immobilieninvestitionen in Deutschland. In diesem Umfeld bleibt das Transaktionsgeschehen mit Mietwohnungsportfolios im Jahr 2024 auf niedrigem Niveau – trotz eines leichten Anstiegs der gehandelten Wohneinheiten. Eine aktuelle Analyse des Bundesinstituts für Bau-, Stadt- und Raumforschung (BBSR) untersucht auf Basis der BBSR-Datenbank detailliert das Verkaufs- und Kaufverhalten am Markt für Mietwohnungsbestände im Jahr 2024 und analysiert dabei, welche Marktakteure besonders aktiv waren, welche regionalen Unterschiede das Marktgeschehen prägen und ob sich bereits eine Trendumkehr abzeichnet.

Transaktionsgeschehen stagniert trotz leichtem Mengenanstieg

Im Jahr 2024 wurden lediglich sieben Großtransaktionen ab 800 Wohneinheiten erfasst – ein historischer Tiefstand. Zwar stieg die Zahl der gehandelten Wohnungen gegenüber dem Vorjahr leicht auf rund 32.400 Einheiten, das Ergebnis bleibt jedoch weit unter dem Niveau früherer Jahre. Auffällig ist die Dynamik im Jahresverlauf: Während das Transaktionsgeschehen in der ersten Jahreshälfte nahezu zum Stillstand kam, kam es zum Jahresende durch mehrere größere Verkäufe zu einer deutlichen Belebung.

Kleinere Portfoliogrößen prägen die Struktur der Verkäufe

Die Mehrheit der 2024 getätigten Transaktionen entfiel auf Portfolios zwischen 800 und 5.000 Einheiten. Sie machen zusammen über die Hälfte des Handelsvolumens aus. Zwei Großverkäufe mit über 5.000 Einheiten, darunter Deals der Adler Group und von ZBI, bestimmten zusätzlich das Marktbild. Die durchschnittliche Portfoliogröße stieg leicht auf 4.600 Einheiten, bleibt jedoch unter dem langjährigen Durchschnitt.

Privatwirtschaft dominiert Verkäufer- wie Käuferseite

92 Prozent der veräußerten Wohnungen stammten von Privatunternehmen, insbesondere von Publikums-AGs ohne Mehrheitsaktionär. Besonders aktiv war die Adler Group, die sich weiter von Beständen trennte. Auf Käuferseite dominierten kontinentaleuropäische Privatunternehmen, unter anderem mit Neueinstiegen wie der Net Zero Properties Group. Auch kommunale Akteure wie die HOWOGE in Berlin traten als Käufer auf.

Handelsbilanzen der Akteursgruppen verschieben sich

Die Handelsbilanzen der Akteure zeigen klare Muster: Während kontinentaleuropäische Investoren Bestände aufbauten, verringerten insbesondere Publikums-AGs (-12.600 Einheiten) und deutsche Privatunternehmen (-7.800 Einheiten) ihre Portfolios. Die öffentliche Hand tritt hingegen nur noch vereinzelt als Käufer auf, etwa in Berlin oder Göttingen.

Regionale Konzentration bleibt bestehen, Breitenwirkung nimmt zu

Mit 37 Prozent (Nordrhein-Westfalen) und 17 Prozent (Berlin) vereinen zwei Bundesländer über die Hälfte des Transaktionsvolumens auf sich. Dennoch zeigt sich 2024 eine breitere geographische Streuung als in den Vorjahren – in 13 von 16 Bundesländern wurden Verkäufe registriert. Dies deutet auf eine leichte Ausweitung der Investitionsaktivitäten auch jenseits der traditionellen Hotspots hin.

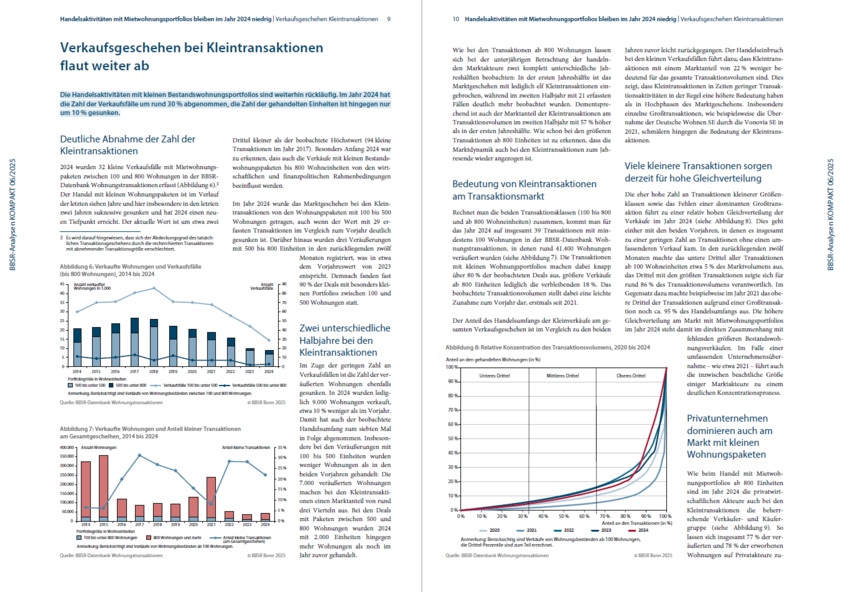

Rückläufige Dynamik bei Kleintransaktionen

Auch der Markt für kleinere Wohnungsportfolios (100–800 Einheiten) zeigte 2024 wenig Aktivität. Die Zahl der Transaktionen fiel um rund 30 Prozent auf 32 Fälle, die Zahl der gehandelten Wohnungen sank nur leicht auf 9.000 Einheiten. Kleintransaktionen stellen weiterhin über 80 Prozent aller Deals, machen aber nur noch 22 Prozent des Handelsvolumens aus.

Privatakteure auch im Kleinsegment führend

Deutsche Privatunternehmen dominierten mit 40 Prozent Marktanteil das Verkaufsgeschehen bei Kleinportfolios und kauften gleichzeitig mehr als die Hälfte aller gehandelten Einheiten. Neben etablierten Playern wie LEG Immobilien SE waren auch spezialisierte Akteure wie Alpha Real Estate und Wertgrund Immobilien aktiv.

Ausblick 2025: Moderate Belebung erwartet

Die klare Belebung im letzten Quartal – insbesondere im November und Dezember – deutet auf eine mögliche Trendumkehr hin. Marktteilnehmer zeigen sich wieder zuversichtlicher, und erste Ankündigungen großer Akteure wie Vonovia und LEG lassen auf steigende Investitionsbereitschaft schließen. Für 2025 wird mit einer leichten Marktbelebung gerechnet. Neueinsteiger, günstige Einstiegspreise und veränderte Strategien etablierter Marktakteure könnten für neue Impulse sorgen. Allerdings bleibt das Umfeld angesichts globaler Unsicherheiten und fiskalischer Risiken weiterhin herausfordernd.