Nachhaltigkeit auf dem Prüfstand

Artikel-9-Fonds verlieren an Bedeutung

Erscheinungstermin: April 2026

Herausgeber: Scope

Die zunehmende geopolitische Fragmentierung und regulatorische Dynamik verändern derzeit die Kapitalmärkte und Anlagepräferenzen grundlegend. Insbesondere im Bereich nachhaltiger Investments zeigt sich, dass politische Entwicklungen und regulatorische Eingriffe direkte Auswirkungen auf Kapitalallokationen haben. Vor diesem Hintergrund stellt sich für institutionelle Investoren und Asset Manager die Frage, wie belastbar ESG-Strategien unter veränderten Rahmenbedingungen sind, wie sich regulatorische Anpassungen auswirken und welche Verschiebungen im Fondsuniversum zu beobachten sind. Antworten darauf liefert dieaktuelle Scope Studie „Trump-Effekt und Regulatorik bewegen nachhaltige Fonds". Im Fokus stehen unter anderem die Entwicklung der SFDR-Klassifizierungen, die Rolle von Rüstungsinvestments, regulatorische Anpassungen sowie Veränderungen bei Fondsnamen und -strategien.

Regulatorische Neuausrichtung erhöht Komplexität im ESG-Markt

Die geplante Überarbeitung der EU-Offenlegungsverordnung (SFDR 2.0) führt zu einer grundlegenden Neuordnung der ESG-Klassifizierungssystematik. Künftig sollen Fonds nicht mehr in Artikel 8 und 9 eingeteilt werden, sondern in die Kategorien „Transition“, „Sustainable“ und „ESG Basics“. Diese Umstellung erfordert eine vollständige Neuklassifizierung bestehender Produkte und führt zu erhöhtem Aufwand in Portfoliokonstruktion und Reporting. Gleichzeitig steigen die Anforderungen an Datenqualität und -verfügbarkeit, was die Kostenstruktur für Asset Manager deutlich beeinflusst. Für Investoren bedeutet dies eine präzisere, aber auch komplexere Einordnung von ESG-Strategien. Insgesamt verschiebt sich der Fokus von Marketinglabels hin zu messbaren Kriterien.

Gegenläufige Regulierung erschwert Investmentprozesse

Während die SFDR strengere Anforderungen für Fonds definiert, führen Anpassungen bei EU-Taxonomie und CSRD zu einer Reduktion der Berichtspflichten für Unternehmen. Die Anzahl der erforderlichen Datenpunkte wurde erheblich reduziert, und der Anwendungsbereich der Nachhaltigkeitsberichterstattung eingeschränkt. Diese Entlastung auf Unternehmensebene führt jedoch zu einem Informationsdefizit für Investoren. Portfoliomanager sehen sich dadurch mit steigenden Transparenzanforderungen bei gleichzeitig sinkender Datenbasis konfrontiert. Die Beschaffung qualitativ hochwertiger ESG-Daten wird schwieriger und teurer. Daraus ergibt sich ein Spannungsfeld zwischen regulatorischem Anspruch und praktischer Umsetzbarkeit.

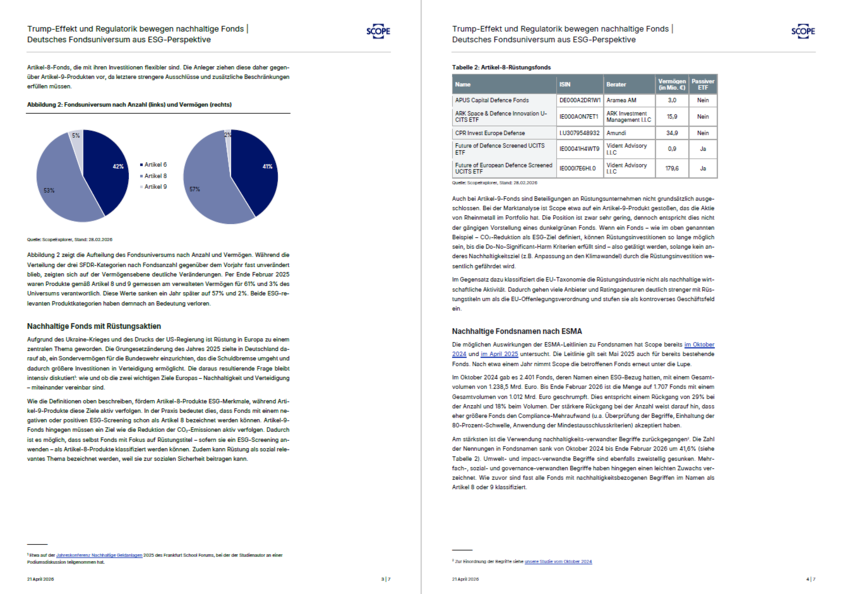

Verschiebungen im Fondsuniversum zugunsten flexibler Strategien

Im deutschen Fondsmarkt zeigt sich eine deutliche Verschiebung innerhalb der ESG-Kategorien. Artikel-8-Fonds konnten sowohl bei Anzahl als auch beim verwalteten Vermögen zulegen, während Artikel-9-Fonds Rückgänge verzeichneten. Das Vermögen der "hellgrünen" Artikel-8-Fonds stieg innerhalb eines Jahres um rund 1,4 Billionen Euro, während "dunkelgrüne" Artikel-9-Fonds Kapital verloren. Gleichzeitig sank der Anteil beider Kategorien am Gesamtmarkt leicht, was auf eine generelle Relativierung von ESG-Investments hindeutet. Investoren bevorzugen zunehmend flexiblere Strategien mit weniger strengen Restriktionen. Dies deutet auf eine stärkere Gewichtung von Rendite- und Risikoaspekten gegenüber strikten Nachhaltigkeitszielen hin.

Geopolitik verändert ESG-Investmentlogiken („Trump-Effekt“)

Geopolitische Spannungen und steigende Verteidigungsausgaben führen zu einer Neubewertung bislang kontroverser Sektoren. Insbesondere die Rüstungsindustrie gewinnt an Bedeutung und entwickelt sich zu einem der stärksten Performer. Diese Entwicklung wirkt sich unmittelbar auf ESG-Portfolios aus, da entsprechende Titel vermehrt in Artikel-8-Fonds integriert werden. Investoren profitieren hier von weniger restriktiven Anlagevorgaben im Vergleich zu Artikel-9-Produkten. Der sogenannte „Trump-Effekt“ beschreibt dabei die Verschiebung hin zu fossilen Energien und Verteidigung als strategisch relevante Sektoren. Für den Immobilien- und Infrastruktursektor ergeben sich daraus indirekte Implikationen, etwa über steigende Staatsausgaben und veränderte Kapitalströme.

Rüstungsinvestments sind mit ESG-Strategien vereinbar – mit Einschränkungen

Die Scope-Analyse zeigt, dass Rüstungsinvestitionen nicht grundsätzlich im Widerspruch zu ESG-Kriterien stehen. Insbesondere Artikel-8-Fonds können solche Titel enthalten, sofern ein ESG-Screening angewendet wird. Selbst in Artikel-9-Fonds sind entsprechende Beteiligungen möglich, solange sie nicht gegen zentrale Nachhaltigkeitsziele verstoßen („Do-No-Significant-Harm“-Prinzip). Gleichzeitig bewertet die EU-Taxonomie die Rüstungsindustrie nicht als nachhaltig, was zu unterschiedlichen Interpretationen führt. Diese regulatorischen Grauzonen eröffnen Spielräume für Asset Manager, erhöhen aber auch die Komplexität für Investoren. Für institutionelle Anleger wird die genaue Analyse der Investmentstrategie damit noch wichtiger.

ESG-Fondsnamen verlieren an Bedeutung durch strengere Vorgaben

Die ESMA-Leitlinien zu Fondsnamen haben spürbare Auswirkungen auf den Markt. Die Anzahl der Fonds mit ESG-Bezug im Namen ist deutlich zurückgegangen, ebenso das verwaltete Vermögen dieser Produkte. Besonders kleinere Fonds haben ihre ESG-Bezeichnung aufgegeben, während größere Anbieter eher bereit sind, die strengeren Anforderungen zu erfüllen. Insgesamt zeigt sich eine Marktbereinigung, bei der irreführende oder nicht ausreichend belegbare Nachhaltigkeitsversprechen reduziert werden. Für Investoren steigt dadurch die Verlässlichkeit von ESG-Labels. Gleichzeitig sinkt die Sichtbarkeit entsprechender Strategien im Markt.

Umfangreiche Fondsumbenennungen als Reaktion auf Regulierung

Ein signifikanter Anteil der Fonds hat infolge der neuen Vorgaben seinen Namen geändert. Rund ein Viertel der Produkte mit ESG-Bezug im Namen wurde umbenannt, was ein Volumen von über 400 Milliarden Euro betrifft. Diese Anpassungen zeigen, dass viele Anbieter den erhöhten regulatorischen Anforderungen ausweichen wollten. Besonders betroffen sind Artikel-8-Fonds, die den Großteil der Umbenennungen ausmachen. Trotz dieser Entwicklung bleibt das Angebot an ESG-Fonds breit, insbesondere bei großen Asset Managern. Für Marktteilnehmer bedeutet dies eine zunehmende Differenzierung zwischen tatsächlicher ESG-Strategie und Marketingpositionierung.