Offene Immobilienfonds

Renditeabstand zur Staatsanleihe sinkt

Erscheinungstermin: April 2022

Herausgeber: Scope Analysis

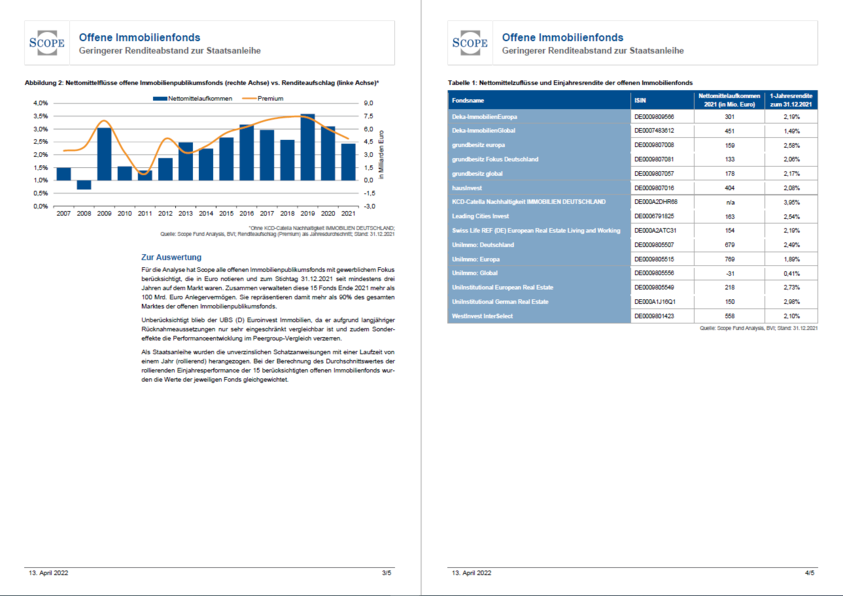

Die Ratingagentur Scope hat die durchschnittliche jährliche Performance von 15 offenen Immobilienpublikumsfonds mit einem Fokus auf Gewerbeimmobilien mit der Rendite deutscher Staatsanleihen über die vergangenen 15 Jahre verglichen. Fast immer übertrafen die Zuwächse der Fonds die Wertentwicklung der Zinspapiere deutlich. Der Umfang dieser positiven Differenz wird als „Überrendite“ (englisch: „Premium“) bezeichnet. Mit 2,6 Prozentpunkten war die Renditedifferenz im vergangenen Jahr allerdings so niedrig wie seit 2014 nicht mehr. Im Jahr 2020 hatte sie noch bei 3,0 Prozentpunkten gelegen.

Von 2013 bis 2019 war der Renditeaufschlag relativ konstant gewachsen. Dass die Überrendite 2021 niedriger war als im Jahr zuvor, beruht vor allem auf der geringeren Wertentwicklung der offenen Immobilienfonds. Deren rollierende durchschnittliche Performance über ein Jahr lag nur noch bei knapp 2,0%. Hauptursache ist die Corona-Krise. Gewerbeimmobilien – allen voran Hotel- und Einzelhandelsimmobilien – litten besonders stark unter den Folgen der Pandemie. Die Rendite deutscher Staatsanleihen blieb dagegen 2021 im Vergleich zum Vorjahr weitgehend unverändert und betrug durchschnittlich -0,7%.

Obwohl der Renditeaufschlag 2021 insgesamt niedriger war als 2020, zeigte sich bei den Immobilienfonds im Jahresverlauf ein positiver Trend: In der zweiten Jahreshälfte hat sich die Renditedifferenz wieder ausgeweitet. Grund ist die verbesserte Einjahresperformance der Fonds. Sie war in der ersten Hälfte 2021 deutlich gezeichnet von der Corona-Krise. Betrachtet man die seit 2007 niedrigsten zehn monatlichen Werte der Einjahresrendite, befinden sich sechs dieser Werte im Jahr 2021. In den letzten vier Monaten 2021 lag sie aber wieder über 2%, was bei gleichbleibender Anleihenrendite zu einer steigenden Überrendite führte. Diese betrug im Dezember 2021 2,9 Prozentpunkte.

Die Experten von Scope erwarten, dass offene Immobilienfonds auch 2022 weiter unter Druck stehen werden. Weitere Auswirkungen der Corona-Krise, steigende Zinsen und Inflationsraten sowie die Unsicherheiten aus der geopolitischen Situation lassen Risiken hinsichtlich Leerstand und Objektbewertungen steigen und können sinkende Wertänderungsrenditen nach sich ziehen. Besonders der Ukraine-Krieg und die Inflations- und Konjunkturentwicklung werden eine bedeutende Rolle spielen – sowohl für die Investitionsentscheidungen der Anleger als auch für die Entwicklung der Fonds.

Vor allem im Gewerbeimmobilienbereich verfügen viele Mietverträge über Indexklauseln, die es den Managern erlauben, die Mietpreise analog der Inflationsentwicklung zu erhöhen. Dies kann jedoch nur in dem Maße erfolgen, wie es die wirtschaftliche Situation der Mieter zulässt. Vieles hängt also an der künftigen Dynamik und Größenordnung der Inflationsentwicklung. Ein weiteres Abschmelzen der Überrendite aufgrund steigender Zinsen und der Erwartung einer vergleichsweise konstanten Entwicklung der Fondsrenditen erscheint daher mittelfristig wahrscheinlich.