Offene Immobilienfonds

Transaktionsstarre behindert Preisfindung und drückt auf Anbieterstimmung

Erscheinungstermin: Juni 2023

Herausgeber: Scope Fund Analysis

Welche Auswirkungen hatte das Krisenjahr 2022 auf offene Immobilienfonds? Im Rahmen einer aktuellen Studie hat Scope Fund Analysis hat die Beurteilungen von 20 offenen Immobilienpublikumsfonds aktualisiert. Fünf Fonds wurden herabgestuft, bei 13 Fonds blieb das Rating stabil. Ursache für die Downgrades waren sowohl gestiegene Risikoparameter als auch schwächere Renditeentwicklungen. Zwei Produkte wurden neu in die Rating-Runde aufgenommen. Die Ratings reichen von a+AIF bis bb-AIF.

Die offenen Immobilienfonds haben 2022 eine durchschnittliche 1-Jahres-Performance (BVI) von 2,5% erzielt. Die Spannweite liegt zwischen 1,5% und 4,9%. Die klassischen Gewerbeimmobilienfonds legten im Mittel um 2,4% zu, reine Wohnimmobilienfonds um 3,1%. Für 2023 rechnen die Experten von Scope mit einer Durchschnittsrendite von rund 2,5% und erwarten einerseits eine sinkende Wertänderungsrendite, andererseits eine Erholung der Liquiditäts- und der Mietrendite und damit für 2023 insgesamt eine Fondsperformance auf dem Niveau des Vorjahres.

Marktumfeld hat sich gewandelt

Das Umfeld für offene Immobilienpublikumsfonds hat sich seit Februar 2022 infolge der stark gestiegenen Zinsen deutlich verändert. In den vergangenen Jahren trieben Immobilienaufwertungen zum überwiegenden Teil die Renditen der Fonds. Das wird sich 2023 nicht in diesem Maße fortsetzen. Die Zeit der Aufwertungen in der Breite dürfte vorerst vorbei sein.

In welchem Umfang rückläufige Immobilienbewertungen die Performance belasten werden, lässt sich derzeit noch nicht beziffern. Die Transaktionen an den Gewerbeimmobilienmärkten sind nahezu zum Erliegen gekommen. Durch die anhaltende Transaktionsstarre ist die Preisfindung noch nicht abgeschlossen und mögliche Entwicklungen sind daher noch nicht in den Bewertungen der Fondsportfolios abgebildet.

In dieser Hinsicht ist positiv, dass die Bestände der Immobilienfonds zu mehr als drei Vierteln aus Gebäuden bestehen, die vor 2019 erworben wurden. Diese Objekte sind überwiegend konservativer bewertet als Objekte, die zwischen 2019 und 2022 – also während der Höchstpreisphase – gekauft wurden. Die Multiplikatoren der Immobilien auf Portfolioebene liegen für die offenen Publikumsfonds im Schnitt bei 20,6 (für das Segment Wohnen bei 22,5). Das ist konservativ im Vergleich zu den in der Hochpreisphase gehandelten Objekten mit Multiplikatoren von zum Teil weit über dem 30-fachen.

Stimmungsbild der Branche erfasst

Nicht zuletzt durch fehlende Transaktionsumsätze aufgrund des Marktstillstands schätzen die Anbieter offener Immobilienpublikumsfonds ihre Lage als schlechter ein als im Jahr zuvor. Das hat eine Umfrage von Scope ergeben, an der sich 27 Gesellschaften mit einem Immobilienvermögen von insgesamt rund 440 Mrd. Euro beteiligt haben. Etwa 40% der befragten Anbieter beurteilen ihre Lage als gut und 47% als neutral. 14% der Teilnehmer schätzen ihre Lage für dieses Jahr als unbefriedigend oder schlecht ein. Vor einem Jahr beurteilten 86% ihre Lage als gut und kein Anbieter beurteilte seine Lage als unbefriedigend oder schlecht.

Nur noch eine Gesellschaft beabsichtigt, einen neuen offenen Immobilienpublikumsfonds aufzulegen. Demgegenüber planen zwei Drittel der Befragten neue Produkte im institutionellen Bereich. Hier wird auf ein neues attraktives Marktniveau gehofft und ein günstiger Einstieg antizipiert, um neue Produkte zu gestalten.

Die Zuflüsse in offene Immobilienfonds sind 2022 im Vergleich zu den Vorjahren deutlich gesunken. Per Saldo sammelten die Produkte 4,2 Mrd. Euro ein – nach 5,2 Mrd. im Jahr 2021. Für 2023 erwarten die Experten von Scope weiter zurückgehende Mittelzuflüsse, rechnen aber aktuell über alle Fonds noch mit einem insgesamt positiven oder zumindest ausgeglichenem Netto-Mittelaufkommen. Einige Produkte werden jedoch Abflüsse verkraften müssen. Diese sind aufgrund der einjährigen Kündigungsfrist, die für den überwiegenden Teil der Anleger gilt, für die Anbieter aber antizipierbar und sollten für sie zu bewältigen sein.

Alles in allem haben die vor zehn Jahren heiß umkämpften Regelungen des Gesetzgebers offenen Immobilienfonds aktuell zu Stabilität verholfen – sowohl die Reduktion der Fremdkapitalgrenzen als auch die Mindesthalte- und Kündigungsfristen. Jetzt dienen die deutschen Regelungen als Blaupause für eine europäische Regulierung.

Darüber hinaus sind bei vielen Anbietern Puffer in Form von Liquidität vorhanden. Offene Immobilienfonds hielten Ende 2022 flüssige Mittel im Umfang von rund 17 Mrd. Euro. Gemessen am Nettovermögen der Fonds entspricht das einer Liquiditätsquote von 14,0%. Aktuell liegt diese bei 14,5%.

Durchschnittliche Liquiditätsquoten und -volumina

Denkbar ist, dass die Liquidität dazu genutzt wird, um Kredite zurückzuzahlen. Damit könnten Zinsänderungsrisiken abgemildert werden. Die durchschnittliche Fremdkapitalquote lag zum Jahresende 2022 bei 15,7% und ist bis Ende April 2023 auf 15,3% gesunken. Damit liegen die Fonds momentan im Mittel sehr deutlich unter dem erlaubten Maximalwert von 30%, was Scope als konservativ erachtet. Das bietet Spielraum für weitere Finanzierungen, sollte zusätzlich Liquidität benötigt werden.

Die niedrige Kreditquote sorgt für Stabilität und verringert die Risiken für die Produktgattung. Nur neun der 27 im Rahmen einer Gesamtmarktanalyse untersuchten Fonds haben 2022 ihre Fremdkapitalquote gegenüber dem Vorjahr erhöht, 14 Fonds senkten sie. Die übrigen vier blieben ungefähr auf Vorjahresniveau.

Vermietungssituation bleibt vorerst solide

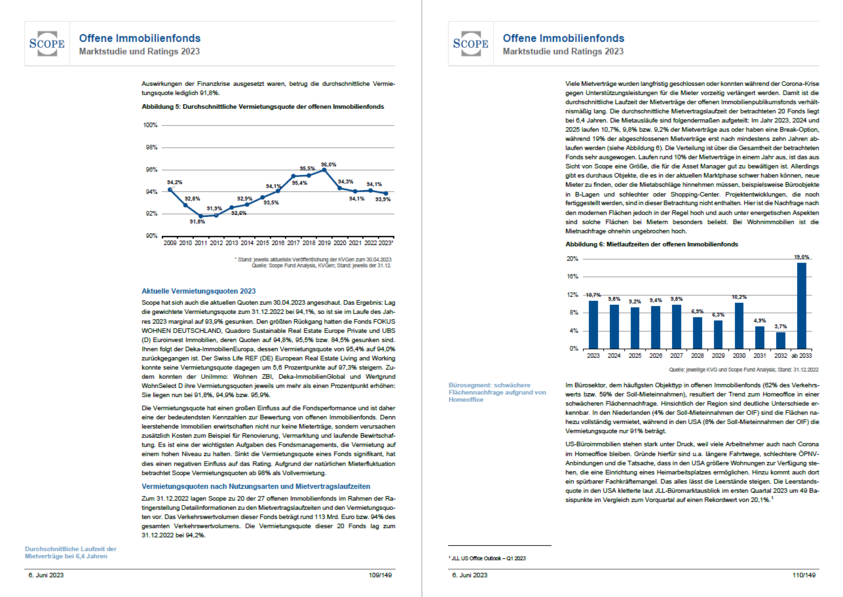

Auch die durchschnittliche Vermietungsquote offener Immobilienpublikumsfonds liegt weiterhin auf einem soliden Niveau. Mit 94,1% blieb sie gegenüber dem Vorjahr unverändert. Scope erwartet für 2023 im Durchschnitt stabile bis leicht sinkende Vermietungsquoten. Viele Mietverträge wurden langfristig geschlossen oder konnten während der Corona-Krise gegen Unterstützungsleistungen für die Mieter vorzeitig verlängert werden. Damit hängt künftig viel von der Bonität der Mieter ab.

Durchschnittliche Vermietungsquote der offenen Immobilienfonds

Die Anforderungen an das Asset Management werden weiter steigen, um das aktuelle Vermietungsniveau halten zu können. Zu bewältigen sind nicht nur die Zurückhaltung bei den Mietern und eine höhere Zahl möglicher Insolvenzen. Besonders die immer wichtigere ESG-Ertüchtigung im Bestand wird die Manager stark fordern, um den Spagat zwischen hohen Vermietungsquoten mit auskömmlichen Mieten und steigenden Kosten für Modernisierungen, CO2-Bepreisung und Mieter-Incentives zu meistern.

Risiken auf Immobilienebene erkennen die Experten von Scope dementsprechend bei Gebäuden, die unter Nachhaltigkeitsaspekten schlecht positioniert sind. Vor großen Herausforderungen stehen daneben vor allem der Non-Food-Einzelhandel, US-Büroimmobilien und generell Bürohäuser in B-Lagen und schlechter.

Zusätzlich zu den Fonds wurden fünf Anbieter analysiert – deren Asset Management Ratings haben sich nicht verändert. Aktuell zeigt sich bei den Gesellschaften ein neuer Trend: Immer mehr bündeln ihre Expertise im Immobilienbereich mit der Expertise im Bereich erneuerbare Energien, was einen Wettbewerbsvorteil bei der energetischen Optimierung des Gebäudebestandes und der weiteren Diversifikation der Produkte darstellen kann.