Offene Immobilienfonds 2026

Das Gros der Ratings bleibt stabil

Erscheinungstermin: Juni 2026

Herausgeber: Scope Fund Analysis

Steigende Zinsen, geopolitische Unsicherheiten und ein verändertes Anlegerverhalten prägen den Immobilieninvestmentmarkt weiterhin. Besonders offene Immobilienfonds stehen vor der Herausforderung, Kapitalabflüsse zu bewältigen und gleichzeitig ihre Portfolios an neue Marktbedingungen anzupassen. Im Mittelpunkt stehen dabei Fragen nach der Liquiditätssteuerung, der Stabilität der Portfolios, den Renditeperspektiven und der Entwicklung der wichtigsten Risikokennzahlen. Antworten darauf liefert die „Marktstudie und Ratings 2026 – Offene Immobilienfonds“, die von Scope Fund Analysis veröffentlicht wurde. Die Untersuchung zeigt, welche Faktoren derzeit die Performance und Widerstandsfähigkeit der Fonds bestimmen und wo sich trotz des schwierigen Marktumfelds Chancen für eine Stabilisierung ergeben.

Die wichtigsten Ergebnisse:

Kapitalabflüsse bleiben die größte Herausforderung

Offene Immobilienfonds verzeichneten 2025 zum dritten Mal in Folge deutliche Nettomittelabflüsse. Insgesamt flossen laut Bundesbank per Saldo 7,6 Milliarden Euro aus der Fondsgattung ab, nachdem bereits 2024 hohe Rückgaben zu bewältigen waren. Ursache sind neben der Attraktivität festverzinslicher Anlagen auch Unsicherheiten rund um die Risikoklassifizierung einzelner Fonds. Für die Immobilienwirtschaft bedeutet dies, dass Fondsmanager weiterhin Immobilien veräußern müssen, um Liquidität bereitzustellen, während sich die Zuflüsse auf absehbare Zeit nur langsam erholen dürften.

Liquiditätsmanagement wird zum entscheidenden Wettbewerbsfaktor

Mit einer durchschnittlichen Liquiditätsquote von knapp 15 Prozent verfügen die Fonds weiterhin über einen komfortablen Puffer oberhalb der gesetzlichen Mindestanforderung. Gleichzeitig haben neue regulatorische Vorgaben seit April 2026 zusätzliche Instrumente wie Rücknahmegebühren oder Gating eingeführt, um Mittelabflüsse besser steuern zu können. Diese Maßnahmen sollen Notverkäufe verhindern und die Stabilität der Fonds erhöhen. Aus Sicht institutioneller Investoren und Vertriebspartner gewinnt damit die Ausgestaltung des Liquiditätsmanagements zunehmend an Bedeutung, da sich die Instrumente je nach Anbieter deutlich unterscheiden.

Vermietungsmärkte bleiben erstaunlich robust

Trotz des schwierigen Marktumfelds konnten die Fonds ihre Vermietungsquote mit durchschnittlich 92,5 Prozent stabil halten. Langfristige Mietverträge, aktive Vermietungsstrategien und ein hoher Anteil indexierter Mietverträge sorgen weiterhin für stabile Cashflows. Gleichzeitig zeigen sich Unterschiede zwischen den Nutzungsarten: Während Wohnimmobilien vergleichsweise resilient bleiben, geraten insbesondere Büroobjekte in schwächeren Lagen durch Homeoffice, künstliche Intelligenz und steigende ESG-Anforderungen stärker unter Druck. Für Bestandshalter rücken damit Objektqualität und aktives Asset Management noch stärker in den Mittelpunkt.

Renditen bleiben unter Druck, Erholung zeichnet sich ab

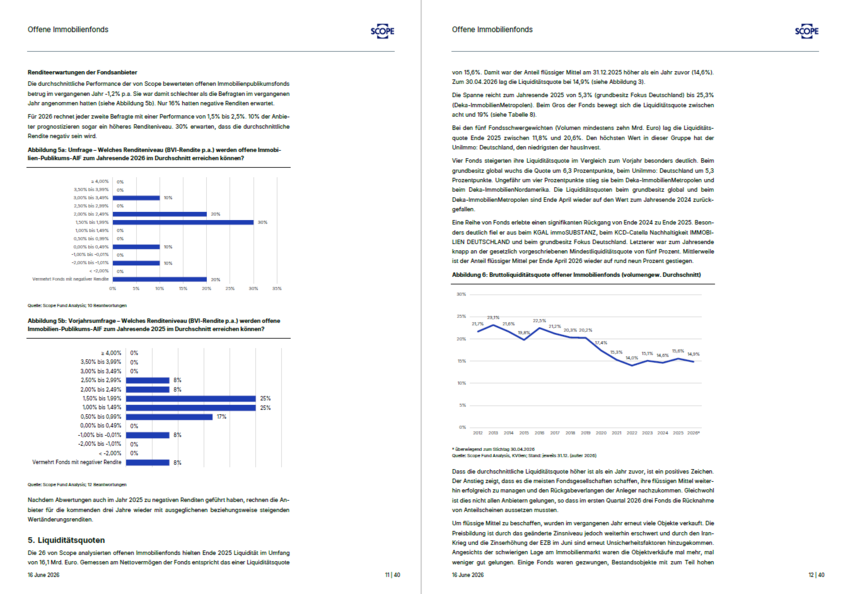

Nach durchschnittlich -1,2 Prozent im Jahr 2025 blieb die Wertentwicklung offener Immobilienfonds auch im laufenden Jahr negativ. Hauptursache sind weitere Bewertungsanpassungen einzelner Immobilienportfolios infolge des gestiegenen Zinsniveaus. Gleichzeitig hat sich die Bewertung vieler Portfolios inzwischen deutlich konservativer entwickelt als noch vor zwei Jahren, wodurch sich die Ausgangsbasis für eine schrittweise Erholung verbessert. Für das Gesamtjahr 2026 wird eine durchschnittliche Rendite zwischen -0,5 und -1,5 Prozent erwartet.

Moderate Verschuldung stärkt die Krisenfestigkeit

Die durchschnittliche Fremdkapitalquote stieg zwar leicht auf 18,6 Prozent, bleibt jedoch weiterhin deutlich unter der regulatorischen Obergrenze von 30 Prozent. Dadurch verfügen die meisten Fonds trotz gestiegener Finanzierungskosten weiterhin über ein vergleichsweise konservatives Risikoprofil. Gleichzeitig schränkt die höhere Verschuldung einzelner Fonds den finanziellen Handlungsspielraum bei weiteren Wertkorrekturen ein. Für Investoren bleibt die Kreditquote daher eine zentrale Kennzahl zur Beurteilung der Stabilität einzelner Produkte.

Portfolioqualität entscheidet zunehmend über die Marktposition

Die Portfolios bleiben insgesamt breit diversifiziert und konzentrieren sich weiterhin auf etablierte europäische Kernmärkte. Deutschland stellt mit rund 35 Prozent den größten Zielmarkt, gefolgt vom Vereinigten Königreich und den USA. Auf Nutzungsartenebene dominieren Büroimmobilien weiterhin deutlich vor Einzelhandel und Hotels. Gleichzeitig gewinnen ESG-konforme Projektentwicklungen und moderne Wohnimmobilien an Bedeutung, während ältere Büroobjekte mit geringer Flächenflexibilität und schwächerer Energieeffizienz zunehmend unter Bewertungsdruck geraten.

Drei Fondsschließungen verdeutlichen den Anpassungsdruck

Im ersten Quartal 2026 mussten drei offene Immobilienfonds die Rücknahme von Anteilen vorübergehend aussetzen, nachdem die vorhandene Liquidität zur Bedienung der Rückgabewünsche nicht mehr ausreichte. Die übrigen großen Marktteilnehmer sehen sich dagegen derzeit in der Lage, ihre Rückgaben durch Verkäufe und Liquiditätsmaßnahmen zu bewältigen. Damit zeigt sich eine zunehmende Differenzierung innerhalb der Fondsgattung: Während große und breit diversifizierte Fonds von Skaleneffekten profitieren, geraten kleinere Produkte mit höherem Verkaufsdruck schneller an ihre Grenzen. Die Konsolidierung des Marktes dürfte sich dadurch weiter fortsetzen.