Offene Immobilienfonds

Dauerhaft hohes Zinsniveau wird zur Herausforderung

Erscheinungstermin: Oktober 2023

Herausgeber: Scope Fund Analysis

Die Zinswende setzt offene Immobilienfonds zunehmend unter Druck. Denn das hohe Zinsniveau wird noch eine Weile Bestand haben und nicht, wie von den meisten Experten im Frühjahr 2023 erwartet, zum Ende des Jahres wieder sinken. Dies reduziert die Mittelzuflüsse und erzeugt Abwertungsdruck für Immobilien. Was das für die Performance von offenen Immobilienfonds bedeutet, hat Scope Fund Analytics im Rahmen eines aktuellen Reports untersucht.

Das hohe Zinsniveua bewirkt, dass Immobilienfonds im Wettbewerb um Anlegergelder im Vergleich zu Zinsanlagen an Attraktivität verlieren. Das wirkt sich unmittelbar auf die Kapitalflüsse aus. Ende August lag das Netto-Mittelaufkommen – der Saldo von Zu- und Abflüssen – für sämtliche Fonds bei 1,31 Mrd. Euro und damit deutlich niedriger als in den vergangenen Jahren. Für das Gesamtjahr 2023 erwarten die Marktexperten von Scope, dass das Netto-Mittelaufkommen positiv bleibt. Für 2024 könnte der Saldo jedoch ins Negative drehen. Dass es für offene Immobilienfonds auch Phasen negativer Netto-Mittelkommen geben kann, ist nicht ungewöhnlich. Aus diesem Grund schreibt der Gesetzgeber eine Liquidität von mindestens 5% des Fondsvolumens vor.

Viele Fonds haben deutlich über diese Mindestliquidität hinausgehende Cash-Bestände angehäuft. Momentan sind über alle Fonds 18,3 Mrd. Euro verfügbar. Die volumengewichtete Liquiditätsquote der Fonds liegt derzeit bei durchschnittlich 15,1% und ist damit höher als 2021 und 2022.

Um weitere Liquidität für etwaige Mittelabflüsse zu generieren, ziehen Fondsmanager Immobilienverkäufe in Betracht. Hierbei stehen vor allem kleinere Objekte mit einem Wert von weniger als 100 Mio. Euro im Fokus. Sie haben den Vorteil, dass sie eine größere Käufergruppe ansprechen. Transaktionen großvolumiger Objekte sind derzeit deutlich schwieriger zu realisieren.

Sollte trotz derzeit solider Liquidität und möglicher Objektveräußerungen die Liquidität einzelner Fonds nicht ausreichen, um negative Mittelaufkommen über längere Zeiträume zu stemmen, bleibt ihnen nur, die Rücknahme von Anteilen auszusetzen. Die Analysten von Scope rechnet allerdings nicht damit, dass es zu einer Reihe von (zeitweiligen) Fondsschließungen kommen wird. Dass einzelne Fonds von solchen Maßnahmen betroffen sein könnten, lässt sich aber nicht ausschließen.

Zugute kommen den Fonds derzeit die 2013 eingeführte Mindesthaltedauer und die Kündigungsfrist. Damit können Fonds ihre Liquiditätsstrategien besser auf die Anlegerrückgaben ausrichten. Möchten Anleger ihre Anteile zurückgeben, müssen sie nach den aktuellen Regeln eine Mindesthaltedauer von 24 Monaten und eine Kündigungsfrist von zwölf Monaten beachten. Das bedeutet, dass die Kündigung frühestens in einem Jahr wirksam wird. Zu diesem in der Zukunft liegenden Zeitpunkt können Abwertungen von Objekten erfolgt sein und es besteht die Möglichkeit, dass Anleger ihre Anteile zu einem deutlich geringeren Rücknahmepreis als zum Zeitpunkt der Kündigung ausgezahlt bekommen.

Neben reduzierten Mittelzuflüssen ist vor allem die Bewertung der Immobilien herausfordernd. Erste Immobilienwerte wurden bereits gesenkt. Mit Zunahme der Transaktionsaktivitäten auf den Immobilienmärkten dürften weitere Abwertungen folgen. Scope rechnet daher mit sinkenden Fondsrenditen. Der Renditeunterschied zwischen einzelnen Fonds wird sich dabei vergrößern.

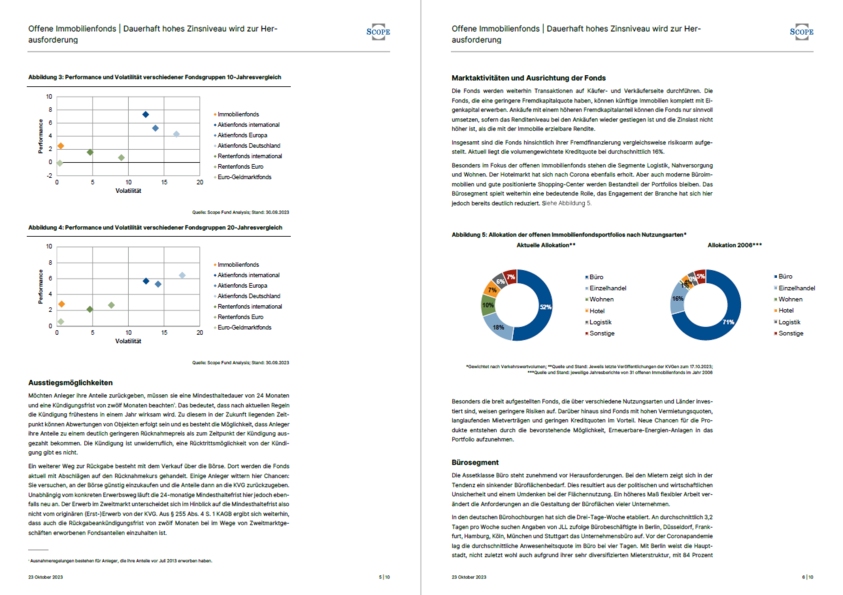

Trotz der Herausforderungen und der im Vergleich zu Zinsanlagen gesunkenen Attraktivität aufgrund des derzeitig hohen Zinsniveaus erfüllen offene Immobilienfonds als langfristiges Investment wichtige Funktionen im Portfolio. Neben Diversifikationsaspekten weisen sie über längere Zeiträume solide Renditen mit zugleich sehr geringer Volatilität aus. Damit sind sie oft ein stabilisierender Baustein im Depot, der bei vielen Anlegern ein wichtiger Teil der Vermögensallokationen ist.