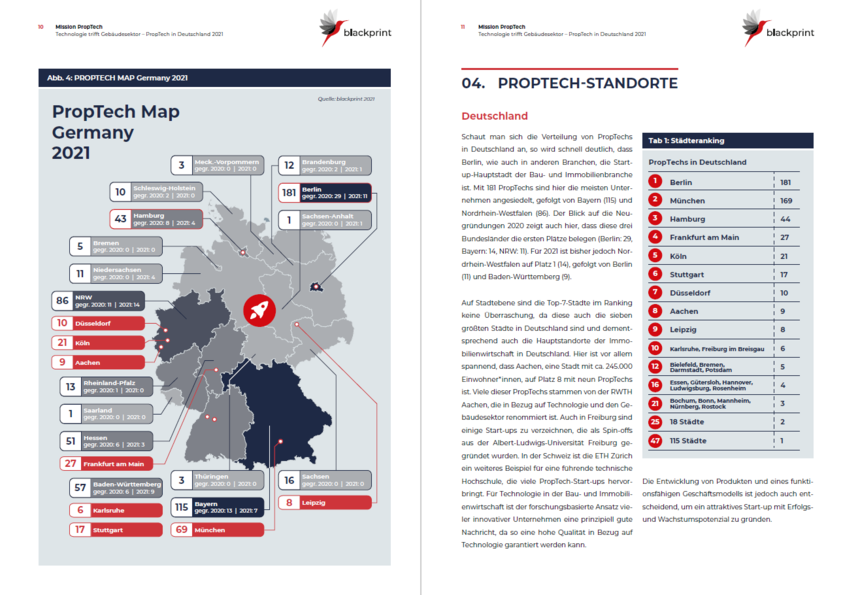

PropTechs in Deutschland

Technologie trifft Gebäudesektor

Erscheinungstermin: August 2021

Herausgeber: blackprintpartners

Die gesamtgesellschaftliche Relevanz des Gebäudesektors in Deutschland wird jedes Jahr durch die Bundesregierung bei der Veröffentlichung der Klimabilanz herausgestellt. Der große Anteil der Bau- und Immobilienwirtschaft an den CO2-Emissionen in Deutschland zeigt, welche Bedeutung dieser Bereich für die deutsche Wirtschaft hat. Ein bewusster Kontakt der breiten Bevölkerung mit diesem Sektor erfolgt jedoch meist nur beim Kontakt mit Maklern, der Hausverwaltung oder durch Verkehrsbehinderungen und Lärmstörungen an Baustellen. Doch dass dieser Sektor eine Bruttowertschöpfung von EUR 619 Mrd. im Jahr 2020 hatte und auch 3,3 Mio. Beschäftigte, ist den wenigsten bewusst.

Der Blick auf die Klimabilanz 2020 zeigt jedoch auch, dass der Gebäudesektor als Einziger die zulässige jährliche CO2-Emmisionsmenge überschritt, während die anderen vier Sektoren ihre Grenzwerte teilweise deutlich unterschritten. Seit einigen Jahren kommt das Thema der Digitalisierung immer mehr in der Immobilienwirtschaft an – wenngleich mit einem Zeitverzug im Vergleich zu anderen Branchen. Vor allem Start-ups treten als Enabler hervor, um Veränderungen herbeizuführen. Die Start-ups der Bau- und Immobilienbranche, die sog. PropTechs treten seit ca. 2016 unter diesem Label auf und entpuppen sich immer mehr als Schlüsselfiguren, wenn es um das Einleiten von Umweltrichtlinien im Gebäudesektor geht.

PropTechs sind vor allem als Lösungsanbieter, die darauf abzielen, Produkte für die Bau- und Immobilienbranche zu schaffen. In den Begriff der Bau- und Immobilienwirtschaft werden dabei Akteure aus allen Lebenszyklusphasen eines Gebäudes mitgezählt und auch aus allen Immobilienassetklassen. PropTechs können dabei in nur einer Lebenszyklusphase oder Assetklasse aktiv sein oder in mehreren. Von Datenanalyse und Prozesseffizienzen bis hin zu neuen Produkten und Geschäftsmodellen haben PropTechs in fast allen Immobilienlebenszyklusphasen

oder -assetklassen bereits Veränderungen herbeiführen können und digitale Standards gesetzt. Dennoch konnten in manchen Teilen der Branche noch keine signifikanten Erfolge erzielt

werden. Das Potenzial ist deshalb noch immens groß, durch Technologien und innovative Geschäftsmodelle die Branche weiter zu transformieren und im darauffolgenden Schritt auch zu disruptieren.

Wie weit die Entwicklung des PropTech-Marktes ist, wird im Rahmen des Reports "Mission PropTech" aufgezeigt.

Einige der zentralen Erkenntnisse:

- Insgesamt gibt es in der DACH-Region 824 PropTechs

- Wir befinden uns in einer ersten Konsilidierungsphase: die Zahl der Neugründungen ist Rückläufig, jedoch ist das Finanzierungsvolumen auf einem Rekordniveau angelangt

- Berlin ist die PropTech-Hauptstadt: knapp 50% der Finanzierungen 2021 waren in Berliner PropTechs

- Der Anteil strategischer Investments ist in den vergangenen Jahren stetig gestiegen auf zuletzt 29% (2021)

- 34% der Investitionen wurden 2021 in die Bereiche Planen, Bauen und Refurbishment gesteckt

- Das Potenzial für PropTech bleibt vor dem Hintergrund der steigenden Relevanz von ESG hoch