Regionale Immobilienzentren

Neue Realitäten für Büro- und Einzelhandelsmärkte

Erscheinungstermin: Oktober 2025

Herausgeber: DZ HYP

Angesichts der schwächelnden Konjunktur, des digitalen Wandels und struktureller Veränderungen stehen die Büro- und Einzelhandelsmärkte in Deutschland vor tiefgreifenden Umbrüchen. Hybride Arbeitsformen, verändertes Konsumverhalten und gestiegene Finanzierungskosten verändern nicht nur die Flächennachfrage, sondern auch das Investoreninteresse an gewerblichen Immobilien. Wie reagieren regionale Oberzentren auf diese Entwicklungen im Vergleich zu den Top-7-Städten? Wo liegen Risiken, wo Chancen für Projektentwicklungen, Bestandshalter und Investoren? Der aktuelle Marktbericht „Regionale Immobilienzentren Deutschland 2025 | 2026“ der DZ HYP liefert detaillierte Analysen zur Lage und Entwicklung der Büro- und Handelsimmobilienmärkte an 19 Standorten und zieht Bilanz über die Dynamik und Anpassungsfähigkeit von Sekundär- und Primärmärkten.

Die 10 wichtigsten Erkenntnisse:

Büroflächennachfrage schwächelt – Topstandorte mit höherem Leerstand

Die Nachfrage nach Büroflächen ist infolge von Homeoffice, Konjunkturflaute und demografischem Wandel deutlich zurückgegangen. Besonders die A-Städte verzeichnen steigende Leerstände von mancherorts über 8 %, während kleinere Städte mit moderaten Mieten weniger stark betroffen sind.

Spitzenmieten bei Büros steigen trotz Nachfragerückgang

Trotz rückläufiger Flächennachfrage steigen die Spitzenmieten weiter – allerdings fast ausschließlich im Premiumsegment. Nutzer fokussieren sich auf hochwertige, ESG-konforme Büroflächen, die jedoch rar sind. Der Mietanstieg dient auch der Refinanzierung gestiegener Baukosten.

Modernisierung gewinnt an Bedeutung – Umnutzungen als Perspektive für Altbestände

Ältere Bürobestände geraten unter Druck. Viele Objekte drohen als „Stranded Assets“ zu enden, da sie energetischen Standards und Nutzeranforderungen nicht genügen. Gleichzeitig steigt die Nachfrage nach Bestandsentwicklungen, da Neubau durch hohe Baukosten ausgebremst wird.

Investoren zurückhaltend – Mietrenditen steigen spürbar

Die Anfangsrenditen bei Büroimmobilien sind seit 2021 in Oberzentren von 3,8 % auf 5,0 % und in Topstandorten von 2,7 % auf 4,5 % gestiegen. Dennoch bleibt der Renditevorsprung gegenüber Staatsanleihen gering, was das Investoreninteresse weiterhin dämpft.

Regionale Unterschiede bei Leerstand und Mietentwicklung bleiben prägend

Städte wie Münster, Mainz oder Dresden zeigen eine deutlich stabilere Entwicklung mit niedrigen Büroleerständen und stabilen Mieten. Dagegen kämpfen Städte wie Frankfurt, Darmstadt oder Essen mit überdurchschnittlichen Rückgängen bei Mieten und gestiegenem Leerstand.

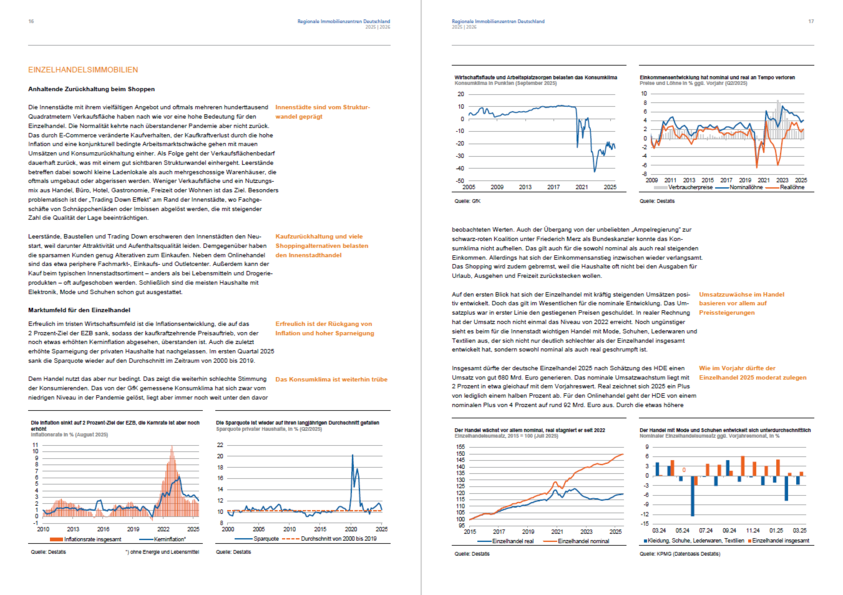

Einzelhandel: Konsumklima trübt sich ein

Inflation, hohe Sparquote und Unsicherheit drücken auf die Konsumlaune. Zwar erholt sich die Passantenfrequenz in vielen Innenstädten, sie bleibt aber teils deutlich unter dem Vor-Pandemie-Niveau. Der Tourismus wirkt stabilisierend, jedoch in unterschiedlichem Maß.

Starke Spreizung bei Spitzenmieten im Einzelhandel

Während in den Top-7-Städten die Spitzenmieten seit dem Jahr 2000 im Durchschnitt um 43 % auf 250 €/m² gestiegen sind, ist für den Oberzentren Rückgang um 12 % auf 102 €/m² zu konstatieren. München weist aktuell das höchste Mietniveau auf mit 297 €/m².

Anhaltender Strukturwandel im Einzelhandel – neue Konzepte gefragt

Filialschließungen großer Händler wie Galeria, Esprit oder Depot und der Aufstieg chinesischer Billigversender wie Temu verändern die Angebotslandschaft. Gleichzeitig entstehen durch Leerstände Chancen für neue Retail-Konzepte und Mixed-Use-Projekte.

Deutliche Unterschiede bei der Zentralität und Kaufkraft

Viele Oberzentren weisen hohe Zentralitätswerte auf, was auf eine überdurchschnittliche Einzelhandelsnachfrage aus dem Umland hindeutet. Bei der Kaufkraft dominieren jedoch klar die Topstandorte – mit Ausnahme von Berlin, das unter dem Bundesdurchschnitt liegt.